Publicidade

A longa temporada de resultados do quarto trimestre de 2021 terminou na última semana, não só evidenciando as tendências das empresas nos últimos três meses do ano passado, mas já trazendo importantes sinalizações sobre como está sendo o começo do ano para as principais empresas.

De um modo geral, a temporada foi vista como positiva, coroando um ano de recuperação para as empresas. Segundo dados da consultoria de informações financeiras Economatica, o lucro de um conjunto de 291 companhias abertas saltou de R$ 68 bilhões, em 2020, para R$ 228 bilhões, no ano passado – alta de 235%.

Especificamente sobre o quarto trimestre, os estrategistas do Bank of America destacaram que a relação entre as empresas que bateram as suas projeções e as que decepcionaram o mercado foi de 1,7 vez, com as surpresas positivas se somando ao otimismo contínuo sobre o Brasil como uma história de commodities e de valor.

Contudo, veem as empresas tendo que se adaptar a uma inflação mais alta e também a maiores juros, o que afetou empresas ligadas ao consumo doméstico, como varejistas e educacionais, ainda que em trajetória de recuperação.

A preocupação com a alta de preços é corroborada após o IPCA de março, que mostrou uma inflação acima do esperado (maior para o mês desde 1994) e levando analistas a projetarem preços mais altos para o ano e também uma Selic maior. Se o cenário já era desafiador no final de 2021 com a alta de preços e o avanço nos custos, a guerra na Ucrânia, com a invasão do país pela Rússia no final de fevereiro de 2022, levou a um forte avanço das cotações das commodities, contribuindo ainda mais para a previsão de custos maiores em vários setores.

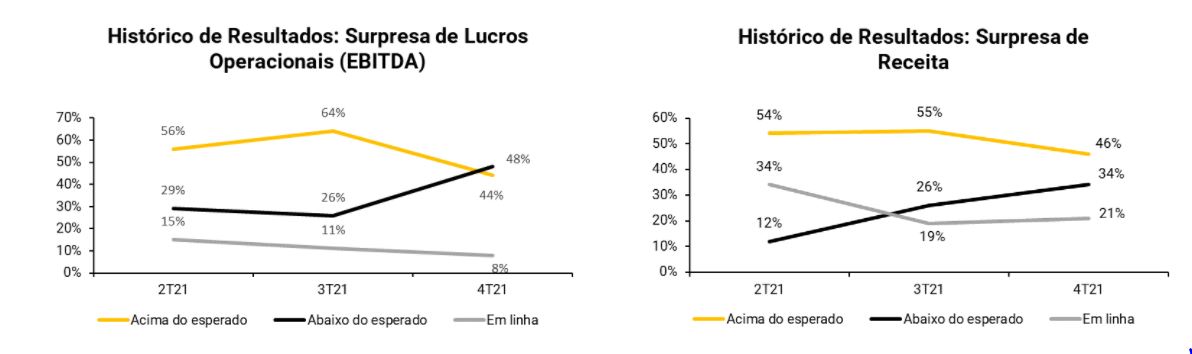

Para a equipe de estratégia da XP, os resultados do quarto trimestre foram sólidos, porém já sendo uma temporada mais fraca que as anteriores.: 44% das empresas reportaram lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) acima das expectativas da casa, ante 56% e 64% no segundo e terceiro trimestres, respectivamente. Enquanto isso, 8% foram em linha, e os 48% restantes abaixo do que esperava, este último num montante bem superior aos 29% e 26% no segundo e no terceiro trimestres, respectivamente.

Continua depois da publicidade

Quanto à receita, 46% das empresas superaram suas expectativas (ante 55% no terceiro trimestre), 21% foram em linha e 34% vieram abaixo (ante 26% do período anterior).

Esses resultados, reforça a XP, refletem os dois principais fatores que marcaram o último trimestre de 2021. São eles: a alta dos preços das commodities e a ruptura nas cadeias produtivas globais, com esse custo sendo repassado para o preço do consumidor final, e também a deterioração do cenário macroeconômico.

“Quanto aos setores, empresas de Papel e Celulose, Educação, Transporte & Logística, Mineração e Siderurgia e Agro, Alimentos e Bebidas reportaram Ebitda acima das nossas expectativas. De destaques negativos, a maioria das empresas de Elétricas, que desapontaram as expectativas”, avalia a XP.

Continua depois da publicidade

O Itaú BBA aponta que, no segmento de commodities, por exemplo, nota-se que a maioria das empresas se beneficiou dos altos preços das matérias-primas (exceto nos casos do minério de ferro e do aço) e de um dólar ainda forte no período.

Olhando para as projeções para 2022, desde o início do ano, os analistas do BBA apontam que têm visto revisões para cima nos resultados das empresas, principalmente para aquelas ligadas a commodities, devido aos preços mais altos, enquanto o setor financeiro registrou uma pequena melhora no lucro por ação (LPA).

Entretanto, as estimativas de LPA para as empresas domésticas têm diminuído. Já no geral, os analistas veem espaço para revisões adicionais para cima do LPA, uma vez que os preços das commodities ainda estão altos e estão começando a ver expectativas melhores de crescimento do PIB no Brasil, potencialmente ajudando as empresas nacionais.

Continua depois da publicidade

Conforme avalia o BofA, por outro lado, preços mais altos de commodities seguem representando aumentos de custos de dois dígitos para a maioria das companhias de alimentos e bebidas na América Latina. Isso já foi sentido no último trimestre: a M. Dias Branco (MDIA3) decepcionou, enquanto Ambev (ABEV3) e BRF (BRFS3) apresentaram resultados em linha com as projeções, mas com margens pressionadas.

Já as construtoras no Brasil registraram, no geral, um trimestre sólido, mas os custos e as preocupações com acessibilidade estão aumentando, com atenção para as construções de baixa renda. A Tenda (TEND3), por exemplo, teve um resultado considerado bem ruim, prejudicado por um aumento de custos bem acima das expectativas, levando a margem bruta ajustada para um valor negativo, negativamente impactada por uma inflação na construção ainda forte, perda de produtividade mais forte do que o esperado devido à pandemia e uma falha na estratégia de orçamento de infraestrutura.

O BofA aponta ainda que, no Brasil, em movimento semelhante ao dos EUA, as ações de crescimento – como varejistas e techs – foram deixadas de lado nos últimos meses (ainda que com uma recuperação recente) devido à rotação para papéis de valor em meio às taxas de juros crescentes. Mas, mais do que isso, os estrategistas do banco apontam preocupação com as tendências operacionais delas.

Continua depois da publicidade

Dentro do tema, os analistas notam que PagSeguro e Stone tiveram forte crescimento de receita, mas o PagBank está desacelerando e os custos de captação estão subindo.

A desaceleração do consumidor de baixa renda impactou negativamente o Magazine Luiza (MGLU3), enquanto Via (VIIA3) e Natura (NTCO3) tiveram resultados mais surpreendentes de forma positiva graças aos esforços de corte de custos e disciplina financeira. Mas, ainda assim, a sessão pós-balanço dessas últimas companhias mostrou que os investidores seguem preocupados com o impacto do cenário macroeconômico para elas.

Leia mais:

- Americanas (AMER3), Magalu (MGLU3) ou Via (VIIA3): qual saiu fortalecida após a difícil temporada de balanços para o setor?

- Natura (NTCO3): resultado foi positivo, apontam analistas, mas por que a ação desabou na sessão pós-balanço?

Por outro lado, avalia o BofA, como esperado, foram notadas surpresas positivas e um forte desempenho geral dos varejistas e shoppings focados no consumidor de alta renda. Entre os nomes, Multiplan (MULT3), Iguatemi (IGTI11), Petz (PETZ3), Arezzo (ARZZ3), Vivara (VIVA3) e Grupo Soma (SOMA3) mostraram resiliência nos seus resultados. Já a JBS (JBSS3) apresentou resultados fortes e esperados impulsionados pela operação nos EUA, avalia o banco americano.

O Itaú BBA avalia que, para as empresas mais expostas ao ambiente doméstico, viu que as atenções ficaram concentradas nas tendências para 2022, com o intuito de constatar como as empresas se comportam em um cenário macro mais complicado.

“Notamos um tom positivo para os shopping centers e transportes e bens de capital. Já os setores de saúde e de alimentos e bebidas foram os destaques negativos. A maioria das empresas de varejo também não agradou, com vendas fracas e pressão na margem (rentabilidade). Já as empresas de comércio eletrônico tiveram um trimestre ruim, afetado pelo cenário macro difícil e o ambiente competitivo desafiador. Do lado positivo, as varejistas de moda relataram um forte crescimento de receita”, mas com as margens pressionadas.

O Itaú BBA aponta que as empresas de proteínas – particularmente a divisão de carne bovina dos EUA – e os produtores de petróleo relataram os melhores resultados, superando as estimativas dos analistas. Já as empresas de papel e celulose mostraram números ligeiramente positivos, enquanto os analistas da casa tiveram uma leitura mais neutra em relação às empresas de siderurgia e mineração, com algumas surpresas negativas, como a Usiminas (USIM5).

Confira abaixo os destaques por setor:

Bancos e setor financeiro

Os resultados para os bancos foram mistos, com Itaú (ITUB4) e Banco do Brasil (BBAS3) apresentando números acima das expectativas, enquanto Bradesco (BBDC4) e Santander (SANB11) ficaram aquém, diz o BofA.

Apesar das surpresas “mistas”, os grandes bancos estão registrando forte crescimento de receita e espera-se que sejam um impulsionador do crescimento para a projeção do lucro por ação para o Ibovespa em 2022 (alta de cerca de 10% na base anual para as instituições do setor em média). Os bancos também continuam a apresentar revisões de lucros positivas.

O Itaú BBA aponta que o destaque positivo ficou com o Banco do Brasil, que anunciou um guidance forte para este ano, com crescimento nos resultados cerca de 20%. Já o Bradesco anunciou um guidance pouco animador e que levantou dúvidas no mercado. Em relação aos bancos digitais, os bons resultados do Inter (BIDI11) foram ofuscados pela venda de um portfólio de empréstimos inadimplentes e por problemas de rentabilidade com algumas linhas de crédito. Para o BBA, os melhores resultados foram do BB e do BTG (BPAC11), enquanto os piores ficaram com o Bradesco e o Banco Pan (BPAN4).

Os resultados para as seguradoras no 4T21, segundo o BofA, foram divergentes, com a BB Seguridade (BBSE3) registrando uma forte superação dos números e o guidance para 2022, enquanto a Caixa Seguridade (CXSE3) teve um resultado ligeiramente negativo, embora as tendências operacionais parecessem saudáveis. Já a Porto Seguro ([ativo=PSSA]) decepcionou as projeções devido a maiores sinistros com automóveis.

Leia mais:

Para as financeiras, o BBA destaca que as adquirentes sofreram com o aumento dos custos de financiamento, mas indicaram margens possivelmente melhores no primeiro trimestre. Enquanto isso, a B3 (B3SA3) apresentou números de receita neutros, porém com despesas maiores do que o esperado.

Commodities

Petróleo e gás

Para o Itaú BBA, as empresas registraram números sequencialmente mais fortes devido a preços elevados do petróleo em todo o mundo e com o real ainda fraco nos últimos meses do ano anterior, além de registrarem números de produção mais fortes do que nos trimestres anteriores.

Na visão do banco, os melhores resultados foram de Petrobras (PETR3;PETR4), que teve um lucro líquido de R$ 31,5 bilhões no quarto trimestre de 2021, e Vibra ([ativo=VIBBR3]), enquanto o pior no segmento foi o de OceanPact (OPCT3). O ativo OPCT3 que desabou 15,2% na sessão pós-resultado, também com projeções mais pessimistas para este ano.

Já a XP destacou que a Petrobras divulgou seus resultados trimestrais com Ebitda ligeiramente abaixo das suas projeções e consenso de mercado, mas com maior geração de caixa por conta de capital de giro melhor que o esperado.

Siderurgia e Mineração

No segmento de siderurgia e mineração, o BBA viu uma desaceleração em termos trimestrais diante de menores volumes, preços realizados mais baixos e dos custos caixa crescentes.

“Considerando o ano de 2021 como um todo, os melhores resultados operacionais, porém, levaram a uma redução do endividamento, mais investimentos e maior remuneração aos acionistas”, apontam os analistas da casa, que destacam negativamente a Usiminas (USIM5).

A XP, por sua vez, destacou que, no segmento, a Gerdau (GGBR4) e a CSN Mineração (CMIN3) apresentaram bons números, devido ao aumento das exportações no Brasil, compensando a menor demanda interna.

Papel e celulose

O setor experimentou uma forte demanda por celulose e papel na Europa e na América do Norte durante o segundo semestre de 2021, aponta o BBA enquanto a demanda da China foi negativamente afetada.

No geral, 2021 trouxe preços realizados em real mais altos para as empresas, com o banco ressaltando como destaque positivo no setor a Suzano (SUZB3).

Alimentos e bebidas

Os spreads da carne bovina ainda continuaram agregando valor nos EUA, sustentando uma rentabilidade acima da média, avalia o BBA. Assim, os melhores resultados foram de JBS (JBSS3) e Marfrig (MRFG3), apontam os analistas do banco. A XP também destaca essas duas companhias, impactadas pelo bom momento e altos preços de seus produtos nos principais países importadores, enquanto o cenário para as operações domésticas segue desafiador.

Já o destaque negativo ficou com a M.Dias Branco (MDIA3) em meio a pressão de custos, com o preço das commodities em elevação, além da preocupação com o aumento de inflação. Em teleconferência de resultados, a empresa apontou ainda não saber se terá que tomar mais medidas para mitigar a alta dos custos.

Para a XP, a Ambev (ABEV3), mesmo com pressões de custos, surpreendeu com novo recorde de volume para 2021. Porém, o aumento das despesas em meio a alta de commodities, tanto do alumínio usado nas latas quanto dos grãos usados na fabricação de seus produtos – com a tendência intensificada com a guerra na Ucrânia -, segue sendo um ponto de atenção para analistas e para a companhia.

Já a Jalles Machado (JALL3) apresentou números fortes em seu 3T22 do ano fiscal, aproveitando uma tendência positiva nos preços de açúcar e etanol, avaliaram os analistas da XP.

Varejistas

O Itaú BBA aponta que a leitura foi negativa para a maioria das companhias de varejo, com vendas fracas e pressão na margem.

Os números das empresas online foram mais fracos, como esperado, devido a uma piora dos mercados de eletrodomésticos e eletrônicos no Brasil, enquanto a alta de custos segue sendo uma questão, uma vez que mina o poder de compra dos consumidores. Já as vendas online, com menores margens, seguem fortes.

Enquanto isso, as varejistas de moda continuaram apresentando um forte crescimento da receita (até mesmo acelerando em termos trimestrais), mas também viram sua rentabilidade ser pressionada.

Os melhores resultados, na avaliação do BBA, ficaram com Petz (PETZ3), Panvel (PNVL3), Arezzo e Track & Field (TFCO4), enquanto os piores resultados, na visão dos analistas, ficaram com Magazine Luiza e Lojas Renner. Isso ainda que as ações LREN3 tenham registrado uma reviravolta na sessão pós-balanço, fechando com forte alta, em meio a sinais mais positivos de recuperação das margens e medidas para aumentar a eficiência à frente.

A XP destacou positivamente o Ebitda da Via com o controle de custos, mas os resultados foram ofuscados pelos dados de lojas físicas bem abaixo.

O Credit Suisse reforçou que a dinâmica do setor de e-commerce nos próximos meses deve continuar desafiadora. Porém, os analistas do banco apontaram que a Americanas (AMER3) merece uma menção especial como “prova de força” frente os pares após a divulgação dos resultados, uma vez que apresentou maior resiliência nas lojas físicas e em produtos de maior recorrência, ainda que a rentabilidade seja um ponto de atenção.

Farmácias como d1000 (DMVF3) e Panvel (PNVL3), avalia a XP, também reportaram resultados sólidos, beneficiados pelo impacto positivo do reajuste de medicamentos e pelo aumento da demanda por medicamentos, causada pela pandemia.

Construtoras e shoppings

No segmento de shoppings, a brMalls (BRML3) deu continuidade ao processo de recuperação após a reabertura de seus shopping centers. A Multiplan (MULT3) também obteve bons resultados operacionais no segmento de shoppings, apresentando 100% do horário normal de operação no trimestre, destaca a XP. As prévias operacionais do primeiro trimestre também trouxeram bons sinais para o começo do ano.

O BBA também aponta que os shoppings apresentaram números operacionais robustos, previamente divulgados, prepararam o terreno para bons números financeiros. “As receitas superaram as nossas estimativas, enquanto as despesas financeiras – devido às taxas de juros mais altas – prejudicaram o lucro”, avaliaram os analistas. Para o banco, o destaque no setor ficou com a Multiplan (MULT3).

“Os resultados também foram sólidos para as construtoras de média e alta renda, nas quais a maioria apresentou melhora nas margens brutas, apesar do recente aumento nos custos de material de construção. Por outro lado, as margens das incorporadoras de baixa renda permaneceram pressionadas”, aponta a XP.

Veja também:

Cyrela, MRV e Tenda: custos desafiam construtoras e analistas se dividem sobre projeções para setor

O Itaú BBA destaca que as empresas com exposição à baixa renda apresentaram resultados mistos, com a Tenda

sofrendo forte pressão da inflação de custos, enquanto a Cury (CURY3) e a Direcional (CYRE3) se mantiveram resilientes. No segmento de renda média e alta, os números vieram de acordo com o esperado. Cyrela, Direcional e Cury se destacaram entre os melhores números, na visão do BBA, enquanto os piores foram de Tenda e EzTec (EZTC3).

Educação

A temporada de resultados para as ações de educação foi emocionante, com os ativos da Yduqs (YDUQ3) desabando após a divulgação dos números, mas os analistas ainda otimistas. Enquanto isso, os papéis da Cogna (COGN3), que são alvo de ceticismo no mercado, dispararam, mas boa parte do mercado segue ainda cética, mesmo com os números já mostrando os primeiros frutos da reestruturação.

Segundo a XP, a Cogna (COGN3) apresentou resultados ligeiramente positivos, com receitas caindo 5,6% na base anual, em linha com nossa estimativa, margem Ebitda (Ebitda sobre receita líquida) ajustada em 27,3% (em linha) e prejuízo líquido ajustado de R$ 75 milhões (versus a estimativa da casa de R$ 105 milhões). Já a Ser Educacional (SEER3) apresentou um 4T21 levemente positivo devido (i) ao crescimento da base digital de alunos com ticket médio estável e (ii) à margem Ebitda estável mesmo considerando o retorno das atividades presenciais.

Para o BBA, as empresas anunciaram tendências de matrículas a saudáveis e similares, revelando uma recuperação no

segmento de ensino presencial e uma dinâmica positiva sequencial na vertical de ensino a distância, sendo o destaque o resultado da Cruzeiro do Sul (CSED3).

Assim como no setor de varejo, as empresas de educação mostraram melhora nos indicadores operacionais. Além disso, há uma expansão do ensino digital, assim como uma expansão das vendas online das varejistas.

Leia também:

Contudo, isso também cobra o seu preço, uma vez que não se reflete totalmente em ganhos, já que as educacionais vêm obtendo dificuldade em elevar o tíquete médio do ensino digital em comparação com o presencial, trazendo desafio à rentabilidade em 2022.

Transporte & Logística

O Itaú BBA avalia que o repasse do aumento dos custos para os preços beneficiou o faturamento das empresas, ao

mesmo tempo em que proporcionou algum alívio para a margem (aumento dos preços das tarifas aéreas e reajustes

contratuais para as empresas de logística).

Os melhores resultados apresentados ficaram com Vamos (VAMO3), Movida (MOVI3) e Santos Brasil (STBP3) enquanto, para o banco, a aérea Gol (GOLL4) aparece na lista de piores.

Para a XP, a Movida foi um dos destaques positivos, fruto do forte desempenho do segmento de aluguel de carros e de mais um conjunto de números positivos de vendas de seminovos. Por outro lado, ao contrário do BBA, avaliou como bom o resultado da Gol, assim como a da concorrente Azul (AZUL4).

Para o BBA, a Gol registrou forte crescimento na receita líquida do quarto trimestre devido às elevadas tarifas e retomada no tráfego aéreo. No entanto, o resultado foi marcado pela presença de relevantes efeitos não recorrentes, que surpreenderam negativamente. Além disso, a piora do câmbio contribuiu para um aumento na dívida líquida da empresa para R$ 20,3 bilhões, em relação aos R$ 14,7 bilhões um ano antes. Outro ponto a destacar é que de olho no aumento de preço dos combustíveis no País, a companhia reduziu a projeção (guidance) para 2022.

Já a XP destacou o Ebitda ajustado positivo com aumento contínuo da capacidade e melhora do fator de utilização, com desempenho de tarifas acima do esperado contribuindo para uma alta da receita. Contudo, os analistas da casa ainda seguem cautelosos, atentos ao ambiente macro desafiador. A alta nos custos também é um ponto de atenção, principalmente com a alta dos preços das commodities com a guerra na Ucrânia, impactando os preços dos combustíveis das aéreas.

No caso da Azul, tanto XP quanto o Itaú BBA destacaram que os números foram positivos. Para o BBA, a companhia aérea surpreendeu no quarto trimestre ao divulgar uma margem Ebitda acima da expectativa. E, apesar do aumento trimestral de 14% no custo por capacidade ofertada, o bom desempenho da receita contribuiu para um sólido Ebitda de R$ 1,027 bilhão – duas vezes maior em relação ao trimestre passado – e uma margem Ebitda de 27,5%, comparada com os 23% das expectativas do mercado, respectivamente.

Saúde

De maneira geral, aponta o BBA, as empresas de saúde relataram resultados desafiadores. “Observamos que a forte queda dos casos de covid-19 no segundo semestre não foi seguida por uma recuperação da mesma magnitude nos procedimentos eletivos. Além disso, as adições líquidas orgânicas permaneceram brandas”, avaliam os analistas.

Os melhores resultados, na visão do banco, foram de Hypera (HYPE3), mostrando sinergias de aquisições recentes e o potencial dos portfólios das marcas adquiridas, enquanto Qualicorp (QUAL3) foi considerado negativo, com as taxas de cancelamento ainda altas.

Já no caso da Hapvida (HAPV3), em processo de fusão com a Notre Dame Intermédica, o resultado também foi pouco inspirador, resultando que as adições líquidas ficaram aquém das expectativas do banco, apresentando tendências muito semelhantes às observadas no trimestre anterior.

Tecnologia

Em Tecnologia, Mídia e Telecomunicações, a Bemobi (BMOB3) se destacou positivamente, aponta a XP, com receita líquida e Ebitda ajustado com forte avanço de 102% e 61%, respectivamente na comparação anual.

Já para o Itaú BBA, no setor, para as empresas de software, houve surpresas positivas na frente orgânica. As companhias de comércio, por sua vez, registraram forte crescimento, mas com destaque negativo na rentabilidade e concorrência. Os destaques positivos, na visão deles, ficaram para Totvs (TOTS3) e Sinqia (SQIA3), enquanto os piores ficaram com ClearSale e Locaweb (LWSA3).

Energia e saneamento

O setor de energia teve um desempenho fraco no negócio de geração hidroelétrica devido aos altos custos. Por outro lado, o BBA ressalta os altos dividendos pagos por CPFL (CPFE3), Copel (CPLE6), Taesa (TAEE11), EDP (ENBR3), Cemig (CMIG4) e Transmissão Paulista (TRPL4).

Para os analistas, Equatorial (EQTL3), Cemig, Neoenergia (NEOE3) e CPFL tiveram os melhores números, enquanto Light (LIGT3), AES Brasil (AESB3) e Auren (AURE3) – resultado da fusão da Cesp com a VTRM – tiveram os piores balanços.

Procurando uma boa oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje.

You must be logged in to post a comment.