Publicidade

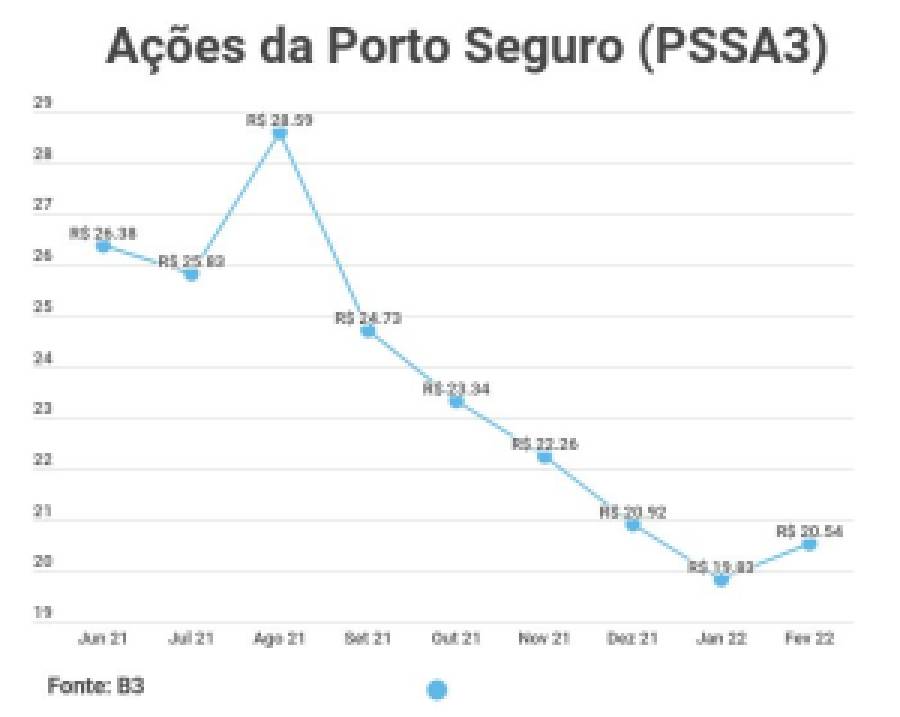

O mercado repercutiu bem os balanços das seguradoras divulgados até agora. BB Seguridade (BBSE3) foi a maior alta do Ibovespa na segunda-feira (7), após a apresentação dos resultados, fechando a sessão com alta de 5,74%. Ontem (8), foi a vez de Porto Seguro (PSSA3) repercutir os números do quarto trimestre de 2021. As ações da empresa fecharam em alta de 3,58%, a R$ 20,54.

Os resultados apresentados até agora foram considerados mistos, mas indicam tendências em comum. Uma delas, a gestão mais eficiente da sinistralidade (o acionamento do seguro contratado pelos clientes) ao mesmo tempo em que os números apontam para uma maior cobrança de prêmios, em renovações e contratos novos.

Exposição a “autos” impactou Porto Seguro

Apesar do desempenho positivo na Bolsa, os resultados de Porto Seguro não foram tão bons quanto se esperava. O lucro líquido da companhia ficou em R$ 532,8 milhões no trimestre, um aumento de 30,8% na comparação com o mesmo período em 2020. À primeira vista parece o bom resultado, mas a última linha do balanço foi inflada por uma devolução de tributos à empresa, no valor de R$ 241 milhões.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Sem esse componente não-recorrente, o lucro da da Porto Seguro cai para R$ 296,1 milhões, 27,2% menos na comparação trimestral e 10,8% abaixo do consenso do mercado. “O lucro recorrente é o que a gente gosta de olhar, pois ele indica o que a empresa vai gerar para o acionista no futuro”, explica Alexandre Masuda, sócio da SFA Investimentos.

Leia também:

Log Comercial Properties (LOGG3) tem lucro 138,6% maior no balanço do 4º trimestre

A companhia, que tem o seguro de automóveis como carro-chefe e possui quase um terço do market share nesse tipo de cobertura, sofreu com o aumento no número de sinistros.

A sinistralidade do segmento Auto da Porto Seguro aumentou para 61,6% no quarto trimestre e, segundo Masuda, o mercado já havia antecipado esse resultado. Depois de chegar perto dos R$ 30 em agosto do ano passado, PPSSA3 foi negociada abaixo de R$ 19 há pouco mais de 15 dias. “As ações caíram bastante com a expectativa de que os sinistros de automóveis subiriam”, afirma o sócio da SFA Investimentos.

Continua depois da publicidade

Com uma crise de oferta de semicondutores e outros componentes da cadeia produtiva, carros e autopeças ficaram mais caros. Isso coincidiu com o retorno da mobilidade urbana, devido ao avanço da vacinação e a retomada gradual das atividades em meio à pandemia de Covid-19.

Em teleconferência sobre os resultados, Marcelo Picanço, CEO de seguros da Porto Seguro afirmou as peças de reposição tiveram o maior aumento de preços dos últimos 20 anos e reconheceu o impacto desse ajuste nos resultados do curto prazo. Mas argumentou que, no longo prazo, pode ser benéfico para a companhia, já que eleva o preço médio do seguro.

Outro ponto negativo no balanço, foi a queda no resultado financeiro da companhia, que terminou o trimestre em R$ 141,5 milhões. A cifra é 52,8% menor que a do quarto trimestre de 2020. As seguradoras investem o dinheiro das apólices em aplicações financeiras. Masuda explica que 7% da carteira da Porto Seguro tem posição em ações, mercado que sofreu bastante em 2020.

Continua depois da publicidade

O Credit Suisse, que tem uma visão negativa sobre o balanço da empresa, observa que os resultados financeiros da seguradora ainda não capturaram os aumentos recentes das taxas de juros, o que ajudaria a compensar os resultados operacionais reduzidos.

“Pelo lado positivo, a empresa continua apresentando um forte crescimento de prêmios em todos os segmentos”, diz a análise assinada por Marcelo Telles, Daniel Vaz e Bruna Amorim. O total de prêmios emitidos pela Porto Seguro foi de R$ 4,2 bilhões no quarto trimestre, uma alta de 9,3% na comparação com o mesmo período do ano passado.

O Credit Suisse também destacou o aumento na base de clientes no Seguro Saúde, em 32 mil vidas no trimestre. Foi o sexto trimestre consecutivo de crescimento de vidas da vertical. O banco manteve a recomendação outperform (desempenho acima da média do mercado) para PSSA3, com preço-alvo de R$ 31.

Continua depois da publicidade

O Safra, que viu os resultados como mistos, diz que a Porto Seguro vem apresentando um crescimento de receita muito bom em geral, enquanto outros segmentos de seguros, com exceção de auto, já estão apresentando melhorias em seus índices de sinistralidade.

“Esperamos que o forte desempenho da receita da Porto Seguro dilua as despesas com sinistros de automóveis nos próximos trimestres, trazendo-a para níveis mais normalizados”, diz o texto do Safra.

Perfil do BB Seguridade garantiu resultados melhores

Com um perfil bem diferente do da Porto Seguro, o BB Seguridade tem receitas oriundas de seguros contratados no balcão do banco, um modelo conhecido como “bancassurance”. A empresa é forte na parte de seguros de vida, rural e prestamista, ofertados pela Brasilseg. Masuda observa que são modalidades nas quais os prêmios subiram forte e a sinistralidade caiu, com arrefecimento da pandemia. Para ele, a empresa também aproveitou melhor a alta da Selic nos resultados financeiros.

Continua depois da publicidade

O BB Seguridade teve lucro líquido de R$ 1,226 bilhão no quarto trimestre, alta anual de 33,8%. A empresa anunciou ainda a distribuição de R$ 1,8 bilhões em dividendos. Para completar, soltou um guidance para o resultado operacional de 2022, com previsão de crescimento entre 12% e 17%.

O Bradesco BBI avalia que tanto os resultados do quarto trimestre quanto o guidance de 2022 são positivos para as ações do BB Seguridade. O lucro trimestral da companhia veio 10% acima das previsões do banco. Já as estimativas da empresa para 2022 vieram em linha com o esperado pela equipe de análise, que também prevê um crescimento em torno de 14,5% no ano em relação a 2021.

Para o Bank of America, os resultados trimestrais do BB Seguridade confirmam a visão do banco de que as receitas da empresa devem melhorar em 2022 com a normalização de casos relacionados à Covid-19 e resultados financeiros mais robustos.

Fim do aperto monetário?

Independentemente do perfil, as seguradoras dependem de bons resultados financeiros, além dos operacionais, para entregar valor ao acionista. Os juros elevados da economia jogaram a favor dessas empresas no último ano, em que a Selic saiu da menor taxa histórica para um patamar de dois dígitos.

Agora que o Banco Central se prepara para diminuir o ritmo de altas, como a linha financeira dessas empresas poderá ser impactada? Alexandre Masuda acredita que as seguradoras vão continuar se beneficiando com uma Selic mais alta ao longo de 2022. “As empresas começam a compensar perdas da Selic com ganhos operacionais”, explica o sócio da SFA Investimentos.

Próximos balanços

A Caixa Seguridade (CXSE3) apresentará os resultados do quarto trimestre no próximo dia 15 de fevereiro. O UBS acredita que a empresa deve ser impactada por prêmios menores, parcialmente compensados por um melhor resultado financeiro. Recentemente, o banco reduziu o preço-alvo para ações da empresa, de R$ 17 para R$ 14.

Os resultados de SulAmérica ([ativo=SULA11) serão divulgados no dia 23. O Banco Inter estima lucro líquido de R$ 241 milhões para a empresa no quarto trimestre de 2021, quase cinco vezes mais que o mesmo período em 2020.

“Na Sulamérica podemos ver um resultado positivo vindo de redução nos custos com internações por covid-19, mas ainda pressionada pelos procedimentos eletivos. Um melhor resultado financeiro também pode contribuir positivamente neste trimestre”, escreveram os analistas do banco.

Para IRB ([ativo=IRBR3]), que divulga balanço do dia 24, a previsão do Inter é de prejuízo de R$ 241 milhões. Ainda assim, a cifra negativa representa uma redução de 61,3% em relação à registrada no mesmo período do ano passado.

“O desempenho na linha final da resseguradora ainda é impactado por contratos em run-off de baixa qualidade e que apresentam alta sinistralidade, que devem continuar tendo seus efeitos reduzidos até o final de 2022″, afirmam os analistas.

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

You must be logged in to post a comment.