CDB com 300% do CDI? XP antecipa Black Friday com rentabilidade diferenciada para novos clientes. Clique aqui para investir agora!

Publicidade

SÃO PAULO – A temporada de resultados do terceiro trimestre de 2021 na Bolsa brasileira teve início no dia 22 de outubro e foi praticamente encerrada no dia 16 de novembro. Durante as últimas semanas, houve muitas surpresas positivas e negativas entre as companhias que divulgaram seus números para o período.

Mas, no geral, conforme destacam analistas e estrategistas de mercado, houve mais indicações positivas do que negativas, ainda que muitos dados não tenham necessariamente impactado as ações na sessão após o balanço.

Segundo estimativas da XP, que fez compilação de resultados até o última dia 9 de novembro, 76% das empresas reportaram lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) acima do que os estrategistas da casa esperavam, 5% foram em linha, e os 19% restantes foram abaixo do que esperavam. Quanto à receita, 67% das empresas superaram as expectativas, 24% foram em linha e 10% vieram abaixo.

Fernando Ferreira e Jennie Li, estrategistas da XP, apontaram em relatório que, quanto aos setores, empresas de agro, alimentos e bebidas, financeiro, imobiliário, saúde, transporte e logística, e bens de capital reportaram Ebitda acima das suas expectativas. De destaques negativos, a maioria das empresas de mineração e siderurgia, além de elétricas.

O Safra, por sua vez, destacou ver um trimestre mais equilibrado que os últimos quando se pensa em surpresa para os números, com 40,7% dos resultados acima das expectativas, 18,5% deles dentro do esperado e 40,7% decepcionando as expectativa. No segundo trimestre de 2021, mais empresas apresentaram dados acima do esperado: 54,8% dos resultados surpreenderam, 15,5% ficaram em linha e 29,8% foram abaixo.

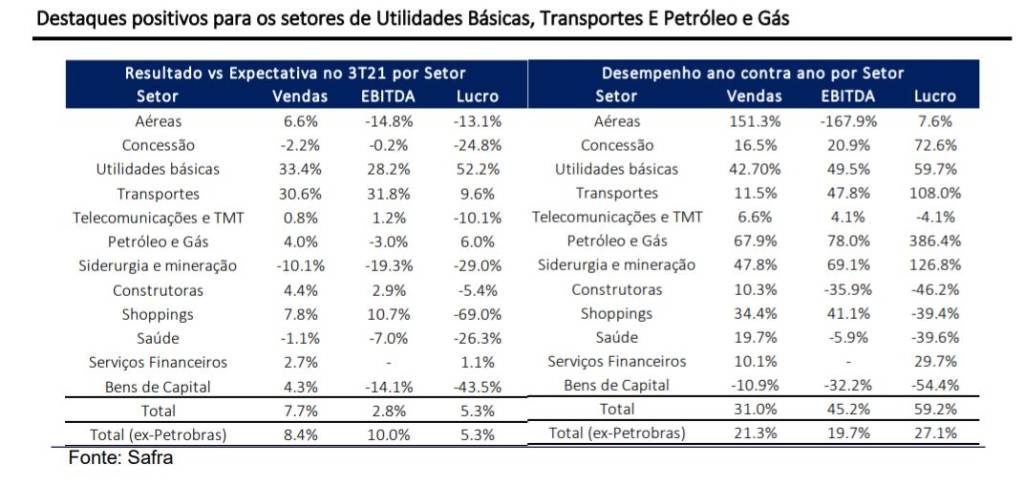

Porém, Luis Azevedo, Cauê Pinheiro e Silvio Dória, analistas do banco, ressaltaram um balanço final mais positivo, pois o volume financeiro de receita, Ebitda e lucro ficou acima da expectativa deles em 7,7%, 2,8% e 5,3%, respectivamente, além de apresentar um bom crescimento versus uma base anual mais fraca em suas expectativas. A alta foi de 31% na base anual para a receita, de 45,2% anual para o Ebitda e de 59,2% anual para o lucro. Em uma análise com 81 empresas, 8,6% apresentaram prejuízo no período (versus 7,4% em igual período do ano anterior).

Continua depois da publicidade

O Safra apontou que as empresas das ações cobertas pela casa mostraram expansão em todas as linhas da demonstração de resultados, explicado pela fraca base de comparação, uma vez que os resultados do terceiro trimestre de 2020 foram bastante afetados pela pandemia do Covid-19.

“Retirando Petrobras da conta, empresa que teve um crescimento no lucro de 448% e representou 24,6% do total, o lucro líquido consolidado do trimestre cresceu 27,1% na comparação anual, ainda assim mostrando um desempenho bastante robusto. Quando comparamos com as nossas expectativas, a receita das empresas de nosso universo de cobertura ficou 7,7% acima do que esperávamos, o Ebitda e o lucro líquido ficaram 2,8% e 5,3% acima de nossas estimativas”, destacaram os analistas.

Leia também: Câmbio e alta das commodities impulsionam lucros das companhias brasileiras no 3º trimestre

Os analistas do Safra destacaram os setores que foram surpresas no trimestre para eles: os de utilidades básicas, que incluem empresas de energia e saneamento, principalmente por conta do resultado da distribuição de energia, que refletiu a melhora na atividade econômica, mas também por alguns itens não recorrentes. Já as geradoras decepcionaram no pior trimestre da crise hídrica.

As locadoras de veículos, na visão do Safra, tiveram números positivos com a melhora de cenário para a venda de seminovos, conseguindo mais que repassar os custos mais elevados. Petróleo e gás também tiveram um bom desempenho por conta da sustentação dos preços de petróleo. Confira abaixo as projeções do Safra para cada setor:

O Bank of America destaca os números positivos para o setor de frigoríficos, para o segmento financeiro e para o varejo tradicional. Já do lado negativo, estão as empresas de e-commerce, como Mercado Livre (negociada na Nasdaq, mas com o BDR MELI34 negociado na B3) e Magazine Luiza (MGLU3) em meio às fortes bases de comparação e desaceleração do consumo na baixa renda com a inflação e desaceleração da economia, o que impactou fortemente as ações.

Continua depois da publicidade

Por sinal, a tendência de aumento dos preços e de atividade mais fraca deu a tônica de um tom mais cauteloso para diversas companhias durante teleconferências no terceiro trimestre. Assim, apesar de dados positivos no geral, as perspectivas macro mais negativas podem afetar as expectativas de desempenho das empresas nos próximos trimestres.

Bancos não brilham, mas mostram tendências positivas

Os grandes bancos de capital aberto tiveram alta expressiva do lucro no terceiro trimestre na comparação anual, de cerca de 32% em termos ajustados, somando cerca de R$ 23 bilhões, ainda que tenham registrado um trimestre tímido frente abril e junho deste ano, com alta de 4,3% nessa base de comparação.

Contudo, as reações dos investidores e analistas de mercado foram bastante distintas após os resultados. Enquanto os primeiros balanços apresentados não foram recebido com muito ânimo pelos investidores, caso do Santander Brasil (SANB11) e principalmente do Itaú (ITUB4), o Bradesco (BBDC4) e o Banco do Brasil (BBAS3) tiveram números mais bem avaliados pelos analistas.

Continua depois da publicidade

O BB teve um trimestre com lucro líquido acima das expectativas do mercado, enquanto o Itaú apresentou um resultado

com recuperação em seguros e serviços, mas que desagradou por conta do aumento da inadimplência em meio a casos específicos no atacado e em América Latina.

Já o Bradesco reportou bons números com destaque para a recuperação do ramo de seguros, que tinha sido o ponto fraco da instituição no segundo trimestre. O Santander manteve seu nível elevado de Retorno sobre o Patrimônio Líquido (ROE, na sigla em inglês), com bons números na tesouraria e margem com clientes, mas ainda com algumas “velhas” questões no radar da instituição financeira.

Segundo o BofA, as tendências operacionais sólidas dos bancos reforçam a visão positiva de grandes bancos privados Itaú, Bradesco e Santander, superando as estimativas do BofA com geração de receita e crescimento de empréstimos. O Banco do Brasil também superou as expectativas, com qualidade de ativos e controle de despesas sendo os principais destaques.

Continua depois da publicidade

Ainda em destaque, a B3 (B3SA3) bateu as expectativas do banco com uma batida com volume de negociação resiliente em todas as classes de ativos.

No trimestre, olhando para o setor financeiro em geral, atenção ainda para os números da Cielo (CIEL3), que reportou um lucro líquido de R$ 211,9 milhões no balanço do terceiro trimestre deste ano, um desempenho 111% acima do registrado um ano antes.

O Credit Suisse destacou que os resultados foram bons nas divisões Cielo Brasil e Cateno. O Bradesco BBI apontou que a Cateno foi o grande destaque do trimestre, com lucro líquido de R$ 128 milhões, contra R$ 96 milhões no segundo trimestre, sustentado por um sólido crescimento de receita de 18,1% no trimestre e redução de 35% no trimestre nas despesas operacionais (principalmente relacionadas a perdas operacionais menores do Ourocard). Ainda com uma nota positiva, os volumes também apresentaram boa recuperação, com alta de 13,8% no trimestre.

Continua depois da publicidade

A Levante Ideias de Investimentos também destacou que os números foram ligeiramente acima do que esperavam, mostrando que o esforço da companhia em melhorar seu mix de produtos e clientes e reforçar seus controle de custos tem surtido efeito, ainda que com algumas consequências. No pós-resultado, as ações chegaram a subir quase 10%, mas amenizaram os ganhos, repercutindo o dia mais negativo para o Ibovespa na sessão de 4 de novembro.

Porém, o cenário competitivo para o setor segue no radar dentro do setor. Com a ação listada na Nasdaq, a Stone foi o destaque negativo no trimestre e as ações caíram mais de 30% na sessão pós-balanço. A empresa de meios de pagamento teve queda de mais de 50% no lucro líquido ajustado, em resultado aquém das expectativas de analistas. O resultado mais fraco do que o esperado, na visão de analistas do Goldman Sachs, ocorreu principalmente por causa do aumento das taxas de juros, R$ 120 milhões em investimentos adicionais e incorporação da Linx, eventos esses que mais do que compensaram o crescimento saudável de TPV e receita. Eles também chamaram atenção para sinalização da empresa de que as margens devem ficar abaixo dos níveis históricos no curto prazo.

Commodities: Mineradoras não animam, Gerdau se destaca, assim como Petrobras

Com diversos segmentos registrando diferentes desempenhos, estão as companhias relacionadas a commodities. As empresas com exposição ao minério de ferro mostraram números mais fracos na base de comparação com o segundo trimestre, caso de Vale (VALE3), Usiminas (USIM5) e CSN (CSNA3).

Para as empresas, os números vieram muito mais fracos do que o esperado na divisão de minério devido à fraca realização de preços, mas também houve impacto dos custos. Por outro lado, para as companhias siderúrgicas, houve solidez nesse segmento dos resultados.

Nesse sentido, quem acabou se destacando foi a Gerdau (GGBR4). A companhia reportou números operacionais melhores do que o esperado no terceiro trimestre, com Ebitda ajustado de R$ 7 bilhões, 16% acima das estimativas do consenso, atingindo recordes trimestrais na maioria das unidades de negócios da Gerdau. Os principais destaques foram os volumes mais altos em todas as áreas e o aumento da receita por tonelada, refletindo o forte desempenho da indústria do aço nas principais divisões de negócios onde atua.

“Acreditamos que a dinâmica de lucros da Gerdau deve permanecer saudável nos próximos trimestres, à medida que a empresa continua a desfrutar de uma combinação de demanda de uso final ainda acima dos níveis pré-pandêmicos e ambiente de preços saudável nas principais divisões. Também gostamos da diversificação geográfica da Gerdau, já que a empresa se beneficia diretamente de um cenário de BRL mais fraco”, apontou o Bradesco BBI.

Já no segmento de papel e celulose, a XP aponta que a Klabin (KLBN11) reportou números operacionais em linha com o esperado, sendo os principais destaques positivos os preços realizados mais altos em praticamente todas as linhas de negócios, bem como o melhor mix de vendas em celulose. No lado negativo, os custos de celulose ficaram 8% acima das estimativas da casa, e a alta das aparas seguiu pressionando os custos de produção de papéis reciclados, apontam os analistas da casa, que seguem com recomendação de compra para o ativo, com preço-alvo de R$ 32.

Para a Suzano (SUZB3), o BBI aponta como destaques as vendas de celulose em cerca de 2,7 milhões de toneladas, que superaram em 4% o projetado pelo BBI, os preços realizados para exportação da celulose ficando em linha com o esperado, assim como a performance de custo caixa de celulose. Houve também bons resultados no segmento de papel, com destaque positivo para vendas e preços realizados. Os analistas da casa destacaram que, recentemente, voltaram a preferência no setor para a ação da companhia, mantendo recomendação de compra e R$ 95 de preço-alvo. “A combinação de um real mais fraco, preços de celulose no fundo do poço e posicionamento do investidor deve ser suficiente para impulsionar um desempenho melhor a partir daqui, em nossa opinião”, avaliam.

Para as companhias de petróleo, o destaque ficou novamente para a Petrobras (PETR3;PETR4) que, segundo analistas, como do BBI, apresentou um excelente desempenho operacional, com Ebitda recorrente de R$ 64 bilhões e nova antecipação de R4 31,8 bilhões em dividendos. Apesar disso, o movimento da ação foi ofuscado pelo noticiário político na sessão após o resultado, fazendo a ação cair cerca de 6% na ocasião.

Ambev surpreende; frigoríficos têm fortes números, apesar de desafios no brasil

A AmBev (ABEV3) se destacou no período com outro trimestre com forte crescimento de receita, embora o câmbio e os preços altos das commodities ainda pressionem as margens, como esperado, destaca a XP. Os analistas da casa destacaram surpresa com a alta de 7,7% dos volumes consolidados na base anual, principalmente com o melhor desempenho do que o esperado no segmento de Cerveja Brasil, com alta de 9% na base anual.

Entre as empresas do setor de proteínas, a JBS (JBSS3) se destacou, registrando uma alta de 142% no lucro líquido no terceiro trimestre de 2021 na base de comparação anual, passando de R$ 3,312 bilhões para R$ 7,585 bilhões. A receita líquida consolidada foi de R$ 92,6 bilhões, um aumento de 32,2%. Novamente o desempenho foi impulsionado pelas operações na América do Norte, que compensaram algumas adversidades no Brasil. O Itaú BBA destacou que todas as divisões do frigorífico registraram resultados melhores do que o esperado, mas a JBS US Beef conduziu a maior parte da surpresa positiva.

A Marfrig (MRFG3) também surpreendeu positivamente, reportando Ebitda consolidado 32% acima do consenso e 10% acima da estimativa do BBI. Essa diferença deveu-se principalmente ao Ebitda que somou R$ 4,374 bilhões, 6% acima da estimativa para sua divisão na América do Norte, onde a margem EBITDA foi 1 ponto maior que os números projetados pelo BBI, em 27%

Já a BRF reportou prejuízo de R$ 271 milhões no terceiro trimestre, contra um lucro líquido de 219 milhões no mesmo trimestre do ano passado.O Ebitda ajustado no período, porém, subiu 3,9%, chegando a R$ 1,367 bilhão, contra R$ 1,317 bilhão de um ano atrás. A XP enxerga sinais positivos, apesar da companhia ter reportado Ebitda abaixo das suas projeções. Isso porque o aumento do volume vendido e também nos preços ficou aquém da alta nos custos. Mas, diante da queda recente nos preços de milho e soja, as perspectivas de curto prazo são positivas, na visão dos analistas.

Consumo e varejo: e-commerce perde força, alta renda se destaca

Os principais destaques dos analistas na temporada de resultados ficaram para as varejistas e shoppings com foco no consumidor de alta renda. O Bank of America destaca, entre as varejistas, Lojas Renner (LREN3), Grupo Soma (SOMA3) e Arezzo (ARZZ3) no seu universo de cobertura. Já as operadoras de shoppings Multiplan (MULT3) e Iguatemi (IGTA3) divulgaram vendas acima dos níveis pré-Covid, conforme esperado.

A XP, por sua vez, aponta que os varejistas de alimentos reportaram resultados em linha com o esperado, com o atacarejo sendo o destaque positivo, enquanto o segmento de hipermercados continua a sofrer. No segmento de farmácias, os planos de expansão estão acelerando, enquanto no e-commerce, a deterioração macro dá sinais de impactos nos resultados, principalmente no varejo físico, apesar de as varejistas estarem bem preparadas para os eventos de final de ano.

Os analistas da casa apontam que os destaques negativos da temporada foram Via (VIIA3), Natura&Co. (NTCO3) e GPA (PCAR3), sendo as duas primeiras principalmente impactadas por anúncios realizados em conjunto com os resultados. A Via anunciou provisões trabalhistas com impacto bilionário no balanço, enquanto a Natura anunciou adiamento de suas projeções.

Construtoras: questão de margens

O Bank of America aponta que as as construtoras de alta renda foram capazes de manter margens.

O Itaú BBA destacou que a Cyrela (CYRE3) divulgou receita de R$ 1,3 bilhão no terceiro trimestre, 11% acima das estimativas e em relação ao trimestre passado. As margens brutas ajustadas, por sua vez, tiveram contração tênue no período, com redução de 1,78 ponto em relação ao ano anterior.

Despesas com vendas mais pesadas e contingências compensaram os ganhos de capital e receitas financeiras, o que resultou em lucro líquido de R$ 238 milhões, 9% acima das estimativas e 11% abaixo do forte resultado obtido no segundo trimestre. Outro destaque positivo, apontam os analistas, foi em relação à geração de caixa, de R$ 177 milhões, seguindo a tendência dos trimestres anteriores.

Já as receitas e margens operacionais da MRV & Co (MRVE3) mostraram tendências positivas, em uma sinalização provável de que o aumento de custos está arrefecendo. “No entanto, despesas financeiras pontuais, combinadas com mais impostos devido à venda de unidades em construção na divisão norte-americana AHS, pressionaram o lucro líquido”, destacaram os analistas.

Aéreas em recuperação, mas com cautela no radar

Para o Bank of America, no segmento relacionado ao turismo, CVC (CVCB3) e Azul (AZUL4) surpreenderam positivamente as projeções dos analistas, ainda que as aéreas, incluindo também a Gol (GOLL4), sigam sendo bastante impactadas pela Covid-19 e pelos preços do petróleo mais elevados.

Em análise de resultados, o BofA destacou que a CVC está saindo da crise de forma bem mais enxuta. A CVC reduziu sua força de trabalho em cerca de 10% e busca melhorias adicionais à medida que melhor integra e automatiza 10 aquisições, 4 equipes comerciais, 4 front-ends e 7 backoffices. Simultaneamente, está se movendo em direção a preços dinâmicos e expandiu sua base de hotéis em cerca de 25% no Brasil, movimentos que os analistas sugerem como capazes de impulsionar o crescimento das vendas e margem de receita.

No caso da Gol, analistas como do BBI apontaram recuperação pela frente, mas seguem cautelosos com alertas de maior concorrência, principalmente com a Latam. Já a Azul surpreendeu positivamente com um Ebitda acima do esperado em meio a uma maior diluição de custos, mas analistas seguem divididos com os ativos.

Também relacionada ao segmento, a ação da fabricante de aviões Embraer (EMBR3) subiu forte após o balanço, com a companhia tendo o segundo trimestre consecutivo de geração de caixa livre, além de apresentar tendências operacionais positivas.

O Itaú BBA avaliou o resultado da Embraer como positivo, destacando que as entregas divulgadas foram sólidas, ainda que mais fracas em relação ao trimestre anterior no segmento comercial, o que contribuiu para uma lucratividade mais contida no trimestre. No entanto, a melhora na comparação anual foi notável em todas as áreas, e as margens operacionais superaram as expectativas do banco. Os analistas também lembraram que pela primeira vez em mais de 10 anos a Embraer gerou um fluxo de caixa livre positivo no terceiro trimestre e por isso revisou para cima sua projeção para 2021.

Educacionais: algumas sinalizações positivas

O cenário segue desafiador para as companhias de educação, mas o terceiro trimestre já mostram sinalizações positivas depois de um maior pessimismo em meio à pandemia do coronavírus.

Para o BBA, os resultados da Cogna (COGN3) foram neutros e majoritariamente em linha com as expectativas, principalmente na dinâmica de receita. “Assim como visto em outras empresas do setor, os bons números de captação no segmento presencial foram limitados pela maior taxa de evasão. No entanto, o segmento de ensino a distância (EAD) ainda demonstrou forte crescimento, aumentando sua relevância dentro da Kroton, o que combinado com a menor PDD levou à expansão de margem no período”, avaliam. O Ebitda consolidado da Cogna superou as estimativas da casa em 6%.

A Yduqs (YDUQ3), por sua vez, teve queda de 25% do lucro, mas ainda ficou 78% acima das projeções da XP. Os principais destaques foram (i) uma redução de R$ 59 milhões em termos anuais em descontos obrigatórios, para apenas R$ 8,8 milhões no terceiro trimestre de 2021, (ii) a consolidação da QConcursos, contribuindo com aproximadamente R$ 47,4 milhões em receitas, e (iii) um aumento de R$ 16 milhões na base anual nas despesas financeiras líquidas devido ao aumento da taxa Selic e aumento de 23% na dívida líquida.

O Credit Suisse apontou que os resultados trimestrais mostraram sinais de recuperação positivos, mas ainda transitórios. O banco ressalta que houve uma captação de alunos melhor do que em 2020, mas ainda não acima dos níveis pré-pandêmicos.

Mas a empresa que surpreendeu no setor foi a Ânima que, nas palavras da XP, apresentou dados operacionais “impressionantes”. A companhia registrou lucro líquido ajustado de R$ 58,6 milhões no período, 66% acima da estimativa da XP, que destacou três pontos: (i) um aumento de 133% na receita líquida, principalmente suportado por aquisições, (ii) uma margem Ebitda (Ebitda sobre receita líquida) ajustada de 42,2%, impulsionada por redução em custos docentes e despesas corporativas; e (iii) despesas financeiras líquidas de R$ 307 milhões, geradas por um endividamento líquido de R$ 4,7 bilhões. Olhando para os resultados consolidados, o BBA destaca que a Laureate foi integrada com rentabilidade sólida, indicando que os benefícios da sinergia estão no caminho certo.

You must be logged in to post a comment.