Publicidade

Assim como era amplamente esperado pelo consenso de mercado, o Comitê de Política Monetária (Copom) do Banco Central seguiu à risca o que foi contratado na última reunião, em dezembro, e elevou a Selic para 10,75% ao ano nesta quarta-feira (2), o que representa uma alta de 1,5 ponto percentual. Com isso, a taxa básica de juros voltou para patamares acima de dois dígitos, o que não era visto desde meados de 2017.

No comunicado, os dirigentes destacaram que a decisão reflete seu cenário de referência e um balanço de riscos de variância maior do que a usual para a inflação prospectiva. Eles também pontuaram que a nova taxa é “compatível com a convergência da inflação para as metas ao longo do horizonte relevante, que inclui o anos-calendário de 2022 e, em grau maior, o de 2023”.

Ao comentar sobre os próximos passos, o comitê disse que antevê como mais adequada, neste momento, a redução do ritmo de ajuste da taxa Selic. “Essa sinalização reflete o estágio do ciclo de aperto, cujos efeitos cumulativos se manifestarão ao longo do horizonte relevante”, destacou.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

“O Copom enfatiza que os passos futuros da política monetária poderão ser ajustados para assegurar a convergência da inflação para suas metas, e dependerão da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação para o horizonte relevante da política monetária”, emendou.

A expectativa de economistas consultados pelo Banco Central é de que os juros sejam elevados, de forma menos acelerada, nas próximas reuniões e encerrem 2022 em 11,75% ao ano, conforme o Relatório Focus divulgado nesta semana.

Nesse cenário, especialistas ouvidos pelo InfoMoney afirmam que boa parte das oportunidades de investimento seguem nos papéis pós-fixados – tanto os que acompanham a variação da Selic (como o título público Tesouro Selic) quanto os atrelados à taxa do CDI, como os CDBs pós-fixados.

Leia mais:

• Mercado financeiro eleva projeções para inflação em 2022 e 2023, mostra Relatório Focus

Destaque também para ativos atrelados à inflação e com isenção de Imposto de Renda, como certificados de recebíveis, debêntures incentivadas, além de Letras de Crédito Imobiliário (LCIs) e do Agronegócio (LCAs).

Embora o cenário pareça mais desafiador para as companhias abertas, já que o aumento da Selic provoca impacto nas despesas financeiras e, consequentemente, sobre o lucro dos negócios, gestores afirmam que a Bolsa segue atrativa e que há ações descontadas no setor de commodities.

Continua depois da publicidade

Renda fixa pública

A elevação dos juros para patamares acima dos dois dígitos faz com que ativos atrelados ao CDI voltem a ter maior apelo. O motivo, explica Christiano Clemente, CIO do Santander Private Banking, é que com a taxa básica de juros mais próxima dos 11% – e, na visão do Santander, com chances de chegar a 12,25% no fim do ano – a renda fixa pós-fixada fica mais perto do famoso “retorno de 1% ao mês”.

O executivo, no entanto, afirma que o ambiente mais incerto reforça a seleção de papéis de curto prazo. Nesse caso, diz ele, a melhor opção pós-fixada disponível hoje no Tesouro Direto é o Tesouro Selic 2024.

Apesar de os olhares estarem atentos aos papéis pós-fixados, ativos indexados à inflação não ficam para trás. Clemente afirma que há opções interessantes dentro do Tesouro Direto. Ao olhar a relação de risco e retorno, ele considera que as melhores opções estão em papéis com vencimento médio entre quatro e cinco anos. Seguindo os prazos disponíveis no Tesouro Direto hoje, a opção mais recomendada seria o Tesouro IPCA+ 2026.

Continua depois da publicidade

Opções prefixadas também não são completamente descartadas, muito pelo contrário. Dan Kawa, diretor de investimentos e sócio da Tag Investimentos, afirma que o mercado precifica que a Selic pode subir acima de 12% ao ano há algum tempo – para a casa, o Banco Central está mais perto do fim do ciclo de alta do que do início.

Ou seja: a taxa básica de juros poderia voltar a cair em breve, o que costuma favorecer papéis prefixados, já que as taxas contratadas estão elevadas. Nesse caso, Kawa diz que prefere vencimentos entre três e cinco anos. Considerando os títulos disponíveis hoje no Tesouro Direto, a sugestão seria o Tesouro Prefixado 2026.

Títulos bancários: CDBs, LCIs e LCAs

Quem está de olho em adicionar uma “leve” pimenta de risco de crédito ao portfólio, pode optar também por Certificados de Depósitos Bancários (CDBs) pós-fixados. Para Mariana Fenelon, gestora de renda fixa da Inter Asset, com a Selic mais alta, investidores devem voltar a ver cada vez mais títulos com retornos entre 105% do CDI e 115% do CDI.

Continua depois da publicidade

Ao contrário do que ocorreu no ano passado, quando a inflação ficou mais elevada do que o CDI, a expectativa é de que a alta de preços recue um pouco neste ano. Segundo ela, isso aumenta as chances de que esses ativos remunerem acima da inflação em 2022.

Um levantamento feito nesta terça-feira (1) na plataforma Yubb, que compila investimentos de diferentes corretoras, apontou que a taxa máxima bruta oferecida para CDBs com prazos de até 12 meses era de 115% do CDI. Para prazos um pouco maiores, era possível encontrar títulos que entregavam uma remuneração bruta de até 120% do CDI.

Já entre CDBs com remuneração atrelada à inflação, os retornos reais brutos podiam chegar até 6,88% ao ano. No caso de prefixados, havia títulos pagando até 13,5% na plataforma.

Continua depois da publicidade

Quando o assunto são letras de crédito, investidores conseguiam achar LCAs e LCIs com vencimento entre dois e três anos e que ofereciam 101% e 102% do CDI, respectivamente, segundo os dados da Yubb. Entre opções prefixados, era possível encontrar LCAs com taxas de até 12% e LCIs atreladas à inflação que entregavam até 10,36% ao ano.

Na hora de analisar prazos e retornos, Mariana, da Inter Asset, pondera que o investidor deve buscar papéis que ofereçam o CDI mais 0,80% ou 1%, no caso de produtos cobertos pelo Fundo Garantidor de Crédito (FGC). Os papéis bancários (CDBs, LCIs e LCAs) são.

Kawa, da Tag Investimentos, por sua vez, diz que está de olho em LCA e LCIs prefixadas. Para ele, as melhores opções apresentam vencimento entre três e cinco anos.

Títulos de crédito corporativo: CRIs, CRAs e debêntures incentivadas

Oportunidades também não faltam entre papéis de crédito corporativo com isenção tributária, como debêntures incentivadas, CRAs e CRIs. Os preferidos de Clemente, do Santander Private Banking, são os atrelados à inflação. “Dependendo do ativo, conseguimos achar taxas reais de 7% ao ano. Estamos recomendando”, afirma, reforçando que antes de escolher um desses papéis, é preciso analisar o risco de crédito da empresa emissora.

Ele destaca que o custo da dívida subiu com a alta da Selic e a inflação está elevada, o que pode pesar sobre os balanços. Mas, segundo a casa, as companhias estão bastante sólidas e a taxa básica de juros não deve permanecer nesse patamar durante muito tempo. Já no fim de 2023, o Santander projeta que a Selic recue para 9% ao ano. “Eu tendo a acreditar que essa situação é passageira”, destaca.

Na carteira recomendada do Itaú BBA de ativos atrelados à inflação com incentivo tributário, em fevereiro, constam os CRAs da Minerva (CRA01900614), com vencimento em 2024 e taxa indicativa real de 6,2% ao ano.

Já entre as debêntures incentivadas, o portfólio do Itaú BBA sugere nomes mais focados no setor de operação logística, energia e concessionárias, como MRS Logística (MRSL27), Neoenergia (NEOE26), Rota das Bandeiras (CBAN12) e Rumo (RUMOB6 e RUMOB5). Nesse caso, os vencimentos dos ativos variam entre 2024 e 2036, e as taxas indicativas reais podem ir de 5,7% até 6,2% ao ano.

Bolsa está atrativa e há commodities descontadas

Embora o ambiente de juros mais elevados não seja muito positivo para a Bolsa, Kawa, da Tag Investimentos, afirma que a casa não alterou a sua posição em fundos que alocam em renda variável desde o meio do ano passado. Entre os nomes que a Tag tem na carteira estão os fundos de gestoras como Atmos, Bogari, Moat Capital, Velt e Equitas.

Segundo o executivo, a Bolsa segue atrativa. Mesmo em meio a um ano de forte volatilidade, há muitas empresas com resultados robustos e que as ações caíram muito.

Leia mais:

• As ações mais recomendadas pelos analistas para comprar em fevereiro; Vale lidera e Renner entra na seleção

Na visão das analistas Betina Roxo e Paula Zogbi, da Rico Investimentos, o setor de commodities está entre os que têm papéis descontados. Em relatório, ambas destacaram que em um cenário de alta de juros nos Estados Unidos, o mercado de ações brasileiro está sendo beneficiado por uma rotação de carteiras e procura por papéis mais relacionados a valor, como bancos e commodities, setores com forte presença no Ibovespa.

Nesse ambiente, as analistas pontuam que ainda há boas oportunidades dentro do segmento, como em Bradespar (BRAP4), Braskem (BRKM5), Enauta (ENAT3), Gerdau [(GGBR4)], Petrobras (PETR4), Raízen (RAIZ4), Celulose Irani (RANI3) e Usiminas (USIM5).

Segundo as contas de Betina e Paula, o múltiplo EV/Ebitda – que compara o valor da empresa com sua capacidade de geração de caixa – dessas companhias estimado para 2022 está entre 2,87 vezes e 3,86 vezes. Os valores são menores do que o ponto médio – de 3,89 vezes – registrado para as ações de commodities, afirmam.

Poupança: retornos abaixo da inflação

Desde dezembro, quando a Selic alcançou o patamar de 9,25% ao ano, a forma de calcular o retorno oferecido pela tradicional caderneta de poupança foi alterada. Desde 2012, quando a taxa básica de juros supera 8,5% ao ano, a rentabilidade deixa de ser de 70% da Selic mais TR (Taxa Referencial) e passa a ser fixa de 0,5% ao mês – ou 6,17% ao ano – mais a TR.

Num primeiro momento, a sensação é de que a poupança vai render mais – e, de fato, o retorno pode aumentar, porque a Selic influencia o desempenho da TR. Porém, simulações feitas pelo InfoMoney indicam que eles seguem abaixo da inflação corrente. Na prática, o investidor continua a perder dinheiro ao deixar seus recursos aplicados na caderneta.

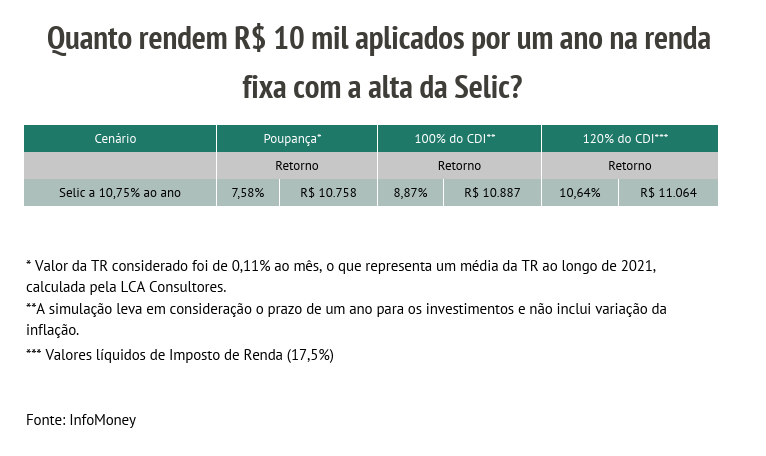

No melhor dos cenários, com a Selic a 10,75% ao ano, um investimento de R$ 10 mil na poupança renderia 7,58% – ou R$ 758 – em um ano. Isso levando em conta que a TR média ao longo deste ano estaria em 0,11%, segundo cálculos feitos pela LCA Consultores.

Se o investidor destinasse o mesmo valor a um produto de renda fixa com retorno de 100% do CDI, como um CDB, teria um retorno de 8,87% no mesmo período, já considerando o desconto de 17,5% do Imposto de Renda. Se a rentabilidade prometida fosse maior, como 120% do CDI, o rendimento chegaria a 10,64% ao ano.

Outro detalhe é que enquanto a Selic estiver acima de 8,5% ao ano, a remuneração de 0,5% ao mês da poupança fica estacionada, enquanto o retorno de outras aplicações pós-fixadas continua subindo.

Confira simulações de retorno da taxa Selic na tabela a seguir:

You must be logged in to post a comment.