Publicidade

Os resultados do primeiro trimestre de 2022 divulgados pelas companhias foram vistos como positivos, ainda que existam diversos alertas, principalmente para as companhias ligadas ao consumo doméstico, em meio ao cenário macroeconômico desafiador.

O lucro das empresas de capital aberto no 1º trimestre de 2022 subiu mais de 55% com relação ao mesmo período de 2021, de acordo com estudo da Economatica, considerando os dados de 324 empresas não financeiras com dados disponíveis no 1º trimestre de 2021 e 2022.

Foram desconsideradas as empresas Vale (VALE3), Petrobras (PETR3;PETR4) e Suzano (SUZB3), porque os dados delas acabam distorcendo a amostra.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Já a receita líquida das empresas no 1º trimestre de 2022 totalizou R$ 889,6 bilhões, valor superior ao de 2021 em 34,6%.

Considerando todas as companhias, a Petrobras liderou a lista de empresas mais lucrativas no 1º trimestre de 2022, de acordo com o levantamento. “O lucro da Petrobras no 1º trimestre de 2022, de R$ 44,5 bilhões, também é o maior já registrado por uma empresa de capital aberto brasileira para o trimestre”, destacou a empresa de informações financeiras. Em segundo lugar no ranking de maiores lucros desse trimestre está a Vale, com R$ 23 bilhões, seguida da Suzano, com R$ 10,3 bilhões.

Entre as 20 mais lucrativas estão cinco bancos e três empresas de transporte e serviços. Os setores de alimentos e bebidas e energia elétrica têm duas empresas cada um na lista, enquanto outros oito setores aparecem com uma empresa cada.

A Economatica listou também os maiores prejuízos reportados no 1º trimestre de 2022. “A BRF (BRFS3) teve o maior prejuízo com R$ 1,57 bilhão [de perdas], valor inferior ao do ano de 2021, quando registrou lucro de R$ 24 milhões”, informou. Segundo o levantamento, 14 empresas registraram prejuízo acima de R$ 100 milhões. O setor de comércio liderou a lista, com quatro empresas entre os maiores prejuízos. O setor de petróleo e gás ficou com três empresas no ranking negativo, e os setores de construção, energia elétrica e transportes e serviços têm duas empresas cada.

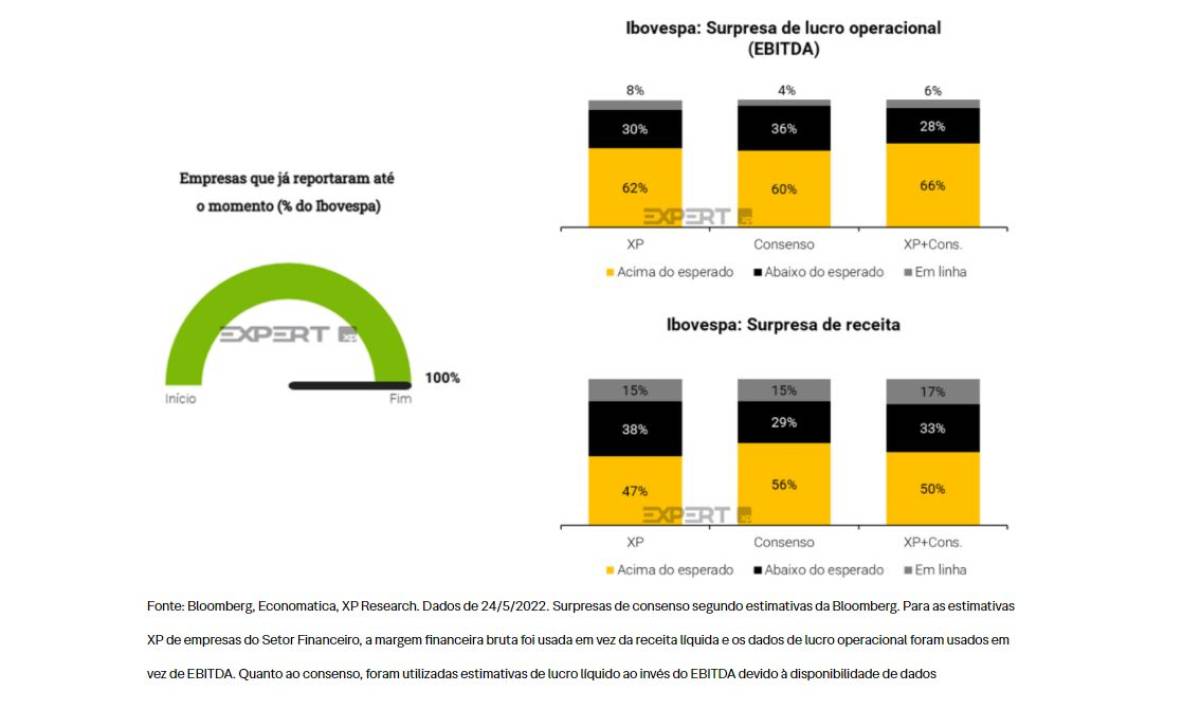

A XP apontou ver os resultados do primeiro trimestre como sólidos, já sendo uma temporada melhor que a anterior. 62% das empresas do Ibovespa reportaram lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) acima do que os estrategistas da casa esperavam, 8% foram em linha, e os 30% restantes abaixo do que esperavam. “Quanto à receita, 47% das empresas superaram nossas expectativas, 15% foram em linha e 38% vieram abaixo”, avaliam.

Quanto aos setores, empresas de Papel e Celulose, Transporte & Logística, Petróleo e Gás, Mineração e Siderurgia e Educação reportaram Ebitda acima das suas expectativas. De destaques negativos, os setores de Agro, Alimentos e Bebidas, Financeiro e Imobiliário desapontaram as expectativas com relação ao indicador.

Continua depois da publicidade

Olhando para frente, em meio ao conflito na Ucrânia e pressões nos preços das commodities, as projeções de lucros para daqui a 12 meses, 2023 e 2024, foram revisados para cima ao longo do trimestre. Porém, incertezas em relação ao crescimento econômico da China em meio aos lockdowns por conta do coronavírus levaram a expectativas de demanda a diminuírem e as projeções de lucros a começarem a cair marginalmente.

Na avaliação do Itaú BBA, mais uma vez as empresas de proteína dos EUA e produtoras de petróleo voltaram a ser o destaque desta temporada, beneficiando-se de margens (rentabilidade) e preços mais altos, respectivamente, enquanto as empresas de siderurgia, mineração e papel e celulose tiveram uma temporada com poucas ou nenhuma surpresa.

Em relação aos bancos, todos os olhos ficaram voltados para o risco de crédito em meio ao risco de maior inadimplência, com o Banco do Brasil (BBAS3) apresentando os melhores resultados, enquanto o Santander (SANB11) foi a maior decepção. No espaço digital/crescimento, o BTG Pactual (BPAC11) mais uma vez superou as estimativas da casa, enquanto as tendências do Nubank (NUBR33) trouzeram preocupações sobre o cenário desafiador à frente. Para o Bank of America, a maior parte das companhias superou as projeções, com destaque também para o setor bancário, com exceção do Santander.

Continua depois da publicidade

Pressão de custos afeta empresas ligadas ao setor doméstico

Para as empresas ligadas ao cenário doméstico, a temporada de resultados foi marcada pelas companhias lidando com um ambiente macroeconômico mais desafiador, com pressões de custos e dinâmica de receita como os principais pontos de atenção, que devem continuar nos próximos trimestres.

“Tivemos uma visão positiva sobre o setor de educação, shoppings, bens de capital e utilities (que abrange empresas de energia elétrica e saneamento básico), enquanto as companhias de saúde e alimentos tiveram trimestres desafiadores”, apontam os analistas do BBA.

O setor de consumo, na visão do BofA, teve desempenho misto: ele refletiu uma forte demanda, especialmente de companhias como Arezzo (ARZZ3), Track & Field (TFCO4) e Vivara (ativo=VIVA3]). Já o segmento de consumo de menor renda, como o de Lojas Quero Quero (LJQQ3), Aliansce Sonae (ALSO3) e brMalls (BRML3), teve um trimestre fraco.

Continua depois da publicidade

A alta dos custos foi uma preocupação que rondou boa parte das teleconferências pós-resultados, mas com varejistas e construtoras evidenciando as maiores preocupações.

“Um ponto importante que deve seguir no radar é com relação à inadimplência e atrasos de pagamentos nos financiamentos concedidos pelas varejistas. Mesmo assim, é possível observarmos uma retomada na demanda nos próximos meses, mesmo que ainda branda, à medida que um eventual cenário de recuperação vai ganhando força em companhias voltadas para classes de rendas mais baixas”, destaca a Levante Ideias de Investimentos.

Para o setor de construção civil, a casa destaca que alguns fatores cruciais são os patamares de inflação e taxa de juros para o restante do ano, o desenrolar da guerra na Ucrânia, a evolução dos preços dos principais insumos e a capacidade das companhias de repassar preço para a população.

Continua depois da publicidade

Para os frigoríficos, os custos mais altos também afetaram a maioria das companhias locais. O setor de educação também é impactado pela alta dos custos, destaca o Morgan Stanley, o que deve limitar uma expansão das margens, mesmo com a reabertura dos campi das companhias e a melhora sequencial dos números da companhia.

Confira abaixo os destaques por setor:

Bancos e setor financeiro

Algumas empresas do setor de bancos apresentaram resultados acima das expectativas da XP, beneficiadas pelo aumento da taxa de juros do crédito e estabilidade em suas despesas operacionais. Banco do Brasil e Itaú Unibanco (ITUB4) apresentaram resultados bem acima das estimativas da casa.

Para os grandes bancos, o Itaú BBA apontou ver o Banco do Brasil saindo como vencedor nesta temporada de resultados, pois apresentou um robusto desempenho, mostrando forte qualidade de crédito e controle da inadimplência, apontando para o topo de sua faixa de projeção (guidance) para o ano, o que motivou uma revisão para cima nas estimativas. O banco segue como sua principal escolha no setor.

Leia também

- BB em alta, Santander em baixa: analistas revisam recomendações para “bancões” após balanços

- Inadimplência de bancos sobe e se aproxima de nível pré-pandemia, mas com impacto diferente entre instituições

Já o Santander foi a surpresa negativa, com contração da carteira de crédito de 3% e inadimplência pressionada, além de um aumento nas provisões. No espaço de crescimento/bancos digitais, viram o BTG Pactual como uma surpresa positiva, com lucro líquido de R$ 2,1 bilhões, 20% acima da sua estimativa. “Do lado negativo, embora o Nubank tenha apresentado um crescimento de receita acima do esperado, o aumento da inadimplência e do custo do crédito nos trazem preocupações, pois esperam que os próximos trimestres sejam desafiadores”, avaliam.

Entre os serviços financeiros, a B3 (B3SA3) se destacou pelo lado negativo no primeiro trimestre, aponta o BBA, com aumento das despesas na comparação anual. A companhia também revisou seu guidance para o ano, com aumento de despesas, incorporando os números da Neoway.

Olhando para as seguradoras, tanto a Caixa Seguridade (CXSE3) quanto a BB Seguridade (BBSE3) apresentaram resultados neutros, pois foram afetadas pelo segmento prestamista. Os resultados financeiros foram fortes para ambos os nomes, seguindo taxa de juros.

Commodities

Petróleo e gás

O Itaú BBA destaca que os produtores de petróleo tiveram resultados positivos no trimestre, pois as empresas se beneficiaram da alta de preços, apesar da valorização do real no período.

Tanto a PetroRecôncavo (RECV3) quanto a 3R (RRRP3) entregaram fortes aumentos na produção de petróleo, mas a Petrobras (PETR3;PETR4) foi o principal destaque, pois seu forte fluxo de caixa geração permitiu outro anúncio maciço de dividendos (cerca de 12% na data da divulgação).

No segmento de distribuição de combustíveis, a Vibra (VBBR3) apresentou os melhores resultados entre seus pares. “Destacamos o desempenho da empresa na frente de custos, pois entregou a maior parte do corte de custos prometidos durante sua privatização”, apontou o BBA.

Siderurgia e Mineração

Os resultados das empresas de siderurgia e mineração refletiram dinâmicas diferentes entre o minério de ferro e outras commodities, aponta o BBA. Para o minério de ferro, houve preços realizados mais altos, mas com volumes mais fracos afetados pela sazonalidade e pelo período de chuvas fortes em janeiro.

Para a divisão de aço doméstico, os volumes melhoraram sequencialmente, mas com preços realizados mais baixos. “Vimos os custos aumentarem, mas a maioria das empresas ainda apresentou melhorias sequenciais na rentabilidade operacional (exceto Usiminas USIM5)”, avaliam.

A divisão de América do Norte da Gerdau foi novamente destaque, pois apresentou preços realizados e volumes mais elevados, juntamente com preços de sucata mais baixos, resultando em um spread de metal mais alto e recorde na margem Ebitda, complementaram os analistas do banco. O melhor resultado apresentado, segundo o BBA, foi da Gerdau (GGBR4) e o pior foi o de Usiminas.

Já a XP destacou que, no setor, Gerdau e a CBA (CBAV3) apresentaram bons números, causado pelo maior preço de venda, mesmo com menor volume de vendas devido à redução da demanda de construção civil e automotiva, levando a um melhor Ebitda consolidado.

Papel e celulose

Para a XP, um destaque desta temporada de resultados foi o setor de papel e celulose. A Irani (RANI3) apresentou outro conjunto de bons resultados, impulsionados por: (i) preço líquido acima do esperado para Papel e Resina para Embalagens e; (ii) Custo de Produtos Vendidos (CPV) caixa a tonelada e despesas gerais e administrativas abaixo do esperado. A Klabin (KLBN11) também mostrou outro conjunto de bons resultados, com destaque para Ebitda de Papel e Conversão, apontam os analistas.

O Itaú BBA também aponta a Klabin como o destaque, mas avalia que a temporada de resultados do primeiro trimestre não trouxe grandes surpresas para o setor. Para os negócios de celulose, o BBA vê as paradas de manutenção afetando os volumes, juntamente com os aumentos dos preços em dólar sendo parcialmente compensados por um real forte no período, enquanto a inflação pressionou no custo por tonelada.

Na divisão de papel, observou-se um conjunto de resultados mais sólido, com preços realizados mais elevados e volumes sazonalmente menores. Olhando para o futuro, esperam que os ventos a favor da celulose persistam com demanda resiliente, baixos estoques globais e escassez de oferta.

Agro, alimentos e bebidas

Entre os segmentos, a Ambev (ABEV3) apresentou bons resultados, na visão da XP. Apesar de uma inflação global persistente ser um obstáculo para as margens, como esperado, uma estratégia comercial estável (baseada em “premiumização”, inovação e iniciativas digitais) em geral, juntamente com a recuperação do consumo fora de casa no Brasil, ajudou a empresa a compensar um janeiro fraco e, portanto, entregar um forte aumento de receita líquida por hectolitro juntamente com volumes mais altos na base de comparação anual.

Para o BBA, esta temporada trouxe tendências semelhantes às do último trimestre, com margens elevadas para empresas de

carne bovina dos EUA e custos mais altos para a maioria das companhias locais, pressionando a rentabilidade em preços das commodities, após a guerra Rússia-Ucrânia.

Os melhores resultados, na visão dos analistas, foram os de JBS (JBSS3) e Marfrig (MRFG3), enquanto os piores resultados foram de BRF (BRFS3) e M.Dias Branco (MDIA3).

Varejistas

No espaço de moda e beleza, o Itaú BBA avalia que empresas que têm exposição às classes de alta renda entregaram os melhores resultados, em linha com a visão de que essas empresas tendem a sofrer menos em um cenário de alta inflação. Os destaques positivos foram Grupo SBF (SBFG3), Arezzo (ARZZ3), Vivara (VIVA3) e Track & Field (TFCO4).

Olhando para os players de comércio eletrônico, o Mercado Livre (MELI34) apresentou os resultados mais fortes,

beneficiado de melhor monetização no e-commerce, crescimento sólido nas vendas, melhor diluição na frente de custos e números sólidos na divisão Fintech. Magazine Luiza (MGLU3), apesar de entregar uma rentabilidade maior que a estimativa da casa, registrou R$ 3,8 bilhões de queima de caixa no trimestre.

Saiba mais:

Conforme aponta a XP, o principal destaque foi o segmento de consumo discricionário, com Arezzo apresentando bons resultados, e o segmento E-commerce, com Ebitda da Via (VIIA3) acima do esperado, ainda que haja muitos desafios no setor.

Supermercados como Assaí (ASAI3) e Grupo Mateus (GMAT3) também apresentaram resultados sólidos, devido ao desempenho de vendas e estratégia de preços assertiva. Para o BBA, os resultados ficaram em linha com a sua

projeção, novamente com o desempenho positivo nas divisões de Cash & Carry contribuindo para as margens e correspondendo às suas estimativas, apesar dos ventos contrários do cenário macro.

No setor de drogarias, as empresas apresentaram resultados fracos, avalia o BBA, com o crescimento da receita sendo ofuscado por uma rentabilidade pressionada pela inflação.

Olhando para frente, a Levante Ideias de Investimento ressalta que, apesar do cenário atual continuar desfavorável para o setor de varejo, os resultados divulgados por empresas do setor apontam para uma melhora nas vendas desde o final de março que vem se estendendo pelos meses subsequentes.

Esse movimento pode ser explicado por fatores como: i) liberação do saque parcial do FGTS na metade de abril; ii) antecipação do 13° entre abril e maio; iii) aumento do fluxo de pessoas após o abrandamento da pandemia; e iv) chegada de frente fria no Sul e Sudeste, podendo impulsionar vendas do segmento de vestuário com maior tíquete médio.

Além do setor de vestuário, empresas de e-commerce, como Americanas, Via e Magalu, que têm sido fortemente penalizadas diante do cenário macro atual, também deram algumas sinalizações positivas, avaliam os analistas. A Via, por exemplo, reportou que alcançou o melhor Dia das Mães desde 2018. A Americanas também reforçou o aumento do fluxo nas lojas, e o Magalu apresentou um crescimento sólido de vendas no marketplace.

“Diante das informações trazidas pelas companhias do setor de varejo, podemos ficar um pouco menos pessimistas com relação aos próximos trimestres, embora as incertezas impostas pelo cenário atual ainda exijam certa cautela. Olhar para um período de apenas 2 meses não pode ser considerado tão relevante ainda, portanto, seguimos monitorando uma melhora mais robusta nos indicadores macroeconômicos, em especial a inflação”, avaliam.

Leia mais:

Varejo de moda se recupera à pré-pandemia, mas inflação e juros agora preocupam

Um ponto importante que deve seguir no radar, destaca a casa de research, é com relação à inadimplência e atrasos de pagamentos nos financiamentos concedidos pelas varejistas. “Mesmo assim, é possível observarmos uma retomada

na demanda nos próximos meses, mesmo que ainda branda, à medida que um eventual cenário de recuperação vai ganhando força em companhias voltadas para classes de rendas mais baixas”, apontam.

Construtoras e shoppings

O segmento de shoppings foi beneficiado pelo processo de reabertura econômica. A brMalls (BRML3) deu continuidade ao processo de recuperação após a reabertura integral de seus shopping centers, enquanto a Multiplan (MULT3) também obteve bons resultados operacionais no segmento de shoppings, apresentando 100% do horário normal de operação no 1T22.

Multiplan e Iguatemi (IGTI11) apresentaram resultados sólidos neste trimestre, avalia o Itaú BBA, com cobrança de aluguel melhor do que o esperado no centro das atenções. “Do ponto de vista estratégico, apreciamos a exposição a shoppings premium como veículo para absorver potencial melhora na atividade econômica”, apontam os analistas.

Para o setor de construção, os resultados foram sólidos para as construtoras de média e alta renda, nas quais a maioria relatou sucesso em empreendimentos imobiliários de alta renda.

A maioria das construtoras que o BBA cobre apresentou resultados em linha, com a compressão nas margens brutas sendo o principal ponto de atenção, refletindo o cenário desafiador para os custos.

“Destacamos Moura Dubeux (MDNE3) e Mitre (MTRE3), que apresentaram margens acima do previsto. Do lado negativo, Tenda (TEND3 foi o destaque, entregando mais um trimestre de prejuízo líquido, enquanto as margens brutas melhoraram em relação às comparações fracas do trimestre anterior, embora ainda sob pressão”, avaliam os analistas.

A Levante também destaca que a Tenda foi o destaque negativo do trimestre. Ela alegou que para manter a rentabilidade vai renunciar ao volume vendido, mesmo que signifique diminuir o tamanho da operação. Além disso, um ponto de atenção foi o aumento do nível dos distratos, que chegaram a 20% na própria Tenda.

“Na outra ponta, a Direcional (DIRR3) foi a única a trabalhar com a CVA [Casa Verde e Amarela] e conseguir manter margens, pela ótima eficiência operacional no período”, avaliam os analistas.

Olhando para frente, a avaliação da casa de research é de que 2022 será um ano difícil para o setor, com muitas incertezas e variáveis que podem afetar a performance das empresas. “Alguns fatores cruciais para o segmento são os patamares de inflação e taxa de juros para o restante do ano, o desenrolar da guerra na Ucrânia, a evolução dos preços dos principais insumos e a capacidade das companhias de repassar preço para a população”, aponta.

No que diz respeito às construtoras de alto padrão, a demanda também sofreu uma desaceleração, mas essa parcela da população é menos afetada pela piora macroeconômica, e os analistas esperam lançamentos no 2T22, para fugir da turbulência do 3T22, principalmente pela eleição, avaliam.

Educação

A temporada de resultados para as ações de educação foi mais uma vez cheia de extremos, com Yduqs (YDUQ3) em forte alta na sessão pós-balanços enquanto que Cogna (COGN3), apesar do progresso nos resultados, não viu suas ações reagirem fortemente aos números.

De uma forma geral, o setor de educação teve uma boa temporada de ganhos, avalia o BBA, com os pontos-chave sendo o ciclo de admissão, tíquete médio, base de alunos e rentabilidade das empresas, acompanhando sua recuperação da pandemia. Os resultados de Yduqs (YDUQ3) e de Cruzeiro do Sul (CSED3) chamaram a atenção pelo lado positivo, com a Yduqs apresentando um forte crescimento de receita.

“Já a Ser Educacional (SEER3) não atendeu nossas expectativas devido a margens abaixo do esperado com custos mais elevados e uma contração de 22% no tíquete médio total”, apontam.

O Morgan Stanley ressalta que o trimestre foi o primeiro em dois anos com os campi abertos, permitindo que a demanda reprimida começasse a aparecer gradativamente. Os volumes de entrada nos segmentos presenciais e a distância foram bons, mas as matrículas levarão algum tempo para se recuperar e os preços continuam sendo um problema estrutural.

Cogna, Yduqs, Ser e Anima (ANIM3) entregaram crescimento nas matrículas no presencial, enquanto o banco vê que o ensino a distância ainda tem espaço para crescer dada sua acessibilidade, conveniência e melhor aceitação das novas gerações.

“Isso se aplica principalmente aos principais players, capazes de ganhar participação à medida que investem mais em sua plataforma digital e penetração geográfica”, avaliam os analistas do banco. Enquanto isso, o atual cenário macro, com inflação de dois dígitos e desemprego elevado, deve continuar pressionando o repasse de preços e a rentabilidade.

Para os analistas, há algum espaço para expansão de margem em 2022. Houve uma evolução positiva no 1T22 em todas as empresas, exceto para a Ser, avaliam, parcialmente impulsionados pelo maior segmento premium e ensino a distância. “Mas esperamos mais pressão durante o resto do ano devido à inflação de custos (salários, aluguéis) e maior inadimplência devido à queda na acessibilidade”, avaliam.

Assim, após muitos anos difíceis, o Morgan destacou preferir empresas alavancadas pelo potencial de recuperação no campus, com balanços sólidos e exposição ao ensino à distância. A preços atuais, gostam de Yduqs, além das listadas nas bolsas americanas Arco Educação, Vitru e Laureate.

Transporte e Logística

Para as companhias aéreas, o BBA avalia que, embora ambas as empresas tenham sofrido com o aumento dos preços dos combustíveis e a fraca sazonalidade aliado ao impacto da ômicron na demanda, o resultado operacional da Gol (GOLL4) ficou acima da sua estimativa, apoiado por uma recuperação contínua no tráfego.

Do lado negativo, a Embraer (EMBR3) apresentou resultados fracos em entregas abaixo do projetado e baixa alavancagem operacional, levando o resultado operacional para território negativo no trimestre.

No segmento de aluguel de veículos, a Vamos (VAMO3) apresentou fortes resultados financeiros e números operacionais robustos, enquanto a Movida (MOVI3), na visão do BBA, trouxe números mistos. Já para a XP, a Movida continuou apresentando bons números, fruto do forte desempenho do segmento de aluguel de carros e de mais um conjunto de números positivos de vendas de seminovos.

Já com relação aos bens de capital, a XP avalia que as empresas de insumos para o setor automobilístico, como Marcopolo (POMO4) e Iochpe-Maxion (MYPK3), apresentaram bons resultados. O BBA viu, no geral, um bom conjunto de resultados, com a maioria das empresas entregando melhora sequencial das margens, apesar do cenário desfavorável para inflação e oferta ventos contrários.

Saúde

No geral, os resultados das empresas de saúde continuam apresentando um cenário desafiador para o setor, avalia o BBA. Cabe destacar que, após o resultado, as ações da Hapvida (HAPV3) desabaram quase 17%, com perdas de cliente e sinais de que as sinergias com aquisições demorariam mais para acontecer.

Os resultados de Hypera (HYPE3) foram destaque positivo da cobertura do BBA, com receita acima do esperado, impulsionada pelo forte crescimento orgânico e desempenho da Takeda, o que favoreceu a rentabilidade.

Para os hospitais, todas as empresas cobertas apresentaram taxas de ocupação sequencialmente mais altas, mas apenas a Kora Saúde (KRSA3) conseguiu entregar um crescimento anual no tíquete médio.

Leia também:

Setor de saúde amplia endividamento com consolidação e juros maiores; sinistros também avançam

No setor, a XP também destaca a Kora apresentou resultados positivos no 1T22, com perspectivas positivas de crescimento do Ebitda, uma vez que a empresa pode (i) operacionalizar mais leitos, (ii) continuar aumentando a participação de procedimentos de alta complexidade e (iii) capturar sinergias de custos e despesas de recentes fusões e aquisições.

Tecnologia, Mídia e Telecomunicações

As empresas de software tiveram os melhores resultados dentro da cobertura de tecnologia do BBA, com empresas entregando sólido crescimento ano a ano em receita e lucro bruto em função do bom desempenho no segmento orgânico combinado com as novas receitas das recentes fusões e aquisições.

O destaque positivo ficou com Sinqia (SQIA3), que foi capaz de expandir as margens tanto na comparação anual quanto na trimestral.

“Com relação ao setor de Comércio Digital, vimos resultados mistos, tendo em vista que o primeiro trimestre geralmente apresenta a pior sazonalidade, e as empresas continuaram a revelar um crescimento do faturamento em termos anuais”, aponta. Em uma base relativa, os analistas avaliam positivamente a Locaweb (LWSA3) no espaço, enquanto ClearSale (CLSA3), à medida em que seus números divergiram das estimativas já conservadoras, do banco ficou como destaque negativo.

A XP destacou que, em Tecnologia, Mídia e Telecomunicações, Desktop (DESK3), Positivo (POSI3), TIM (TIMS3) e Totvs (TOTS3) reportaram bons resultados, devido ao crescimento da receita.

Energia e saneamento

As empresas de Utilities relataram resultados sólidos, avalia o BBA, impulsionados especialmente pela atividade de distribuição (discos), enquanto o negócio de geração (gencos) apresentou resultados mistos. A maioria das distribuidoras relatou um forte crescimento do Ebitda, ajudado pelo crescimento do volume, melhoria nas perdas de energia e pelo impacto positivo do alto IGPM, que impulsionou a parcela B de algumas discos.

Na geração, apesar da grande queda nos preços da energia devido à recuperação nos reservatórios, algumas geradoras relataram altos custos de aquisição de energia, ao comprarem energia no final do ano passado para cobrir sua exposição a descoberto em 2022. Já em transmissão, não há nada de extraordinário a destacar. O BBA apontou Equatorial (EQTL3), Neoenergia (NEOE3) e CPFL (CPFE3) como melhores resultados, enquanto o pior resultado foi a Light (LIGT3).

O BofA ressalta que, no setor de empresas reguladas, oito delas superaram as projeções, enquanto três tiveram resultado aquém do esperado. O resultado geral foi impulsionado por bom controle de custos, como no caso da Equatorial e da CPFL. Contudo, apesar disso, o consumo de energia foi fraco.

Procurando uma boa oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje.

You must be logged in to post a comment.