Publicidade

“A história não se repete nunca; o homem se repete sempre” (François Marie Arouet – Mais conhecido como Voltaire).

Parte 1 – Primeiros passos

Petróleo. Do latim, “petroleum”, de “petrus” (pedra) e “oleum” (óleo). A história de hoje fala dele mesmo, mas mais do que isso, fala do entorno. Na verdade, principalmente do entorno.

Nossa história começa em 1956. Tropas francesas, israelenses e britânicas invadiram o Egito. Ato contínuo, fecha o Canal de Suez e os navios passam a ser obrigados a fazer a volta pelo sul da África, no melhor estilo Vasco da Gama (o navegador, não o time). Preço do frete dispara, e – na ponta – a gasolina acompanha.

Continua depois da publicidade

Em 1960, meia dúzia de empresas (na verdade sete doze avos de dúzia – foram 7 empresas) americanas, que dominavam o mercado, decidem pagar menos por petróleo vindo do oriente médio. Sem surpresa, os árabes e persas (e venezuelanos, que não ficam naquela região, mas…) não gostam nem um pouco da decisão unilateral e se reúnem para discutir como contra-atacar. Naquela reunião, em Bagdá, nasce a Organização dos Países Exportadores de Petróleo, a OPEP. Ações tem consequências.

Em 1967, Israel lança outro ataque ao Egito, no que ficou conhecido como guerra dos 6 dias. “Seis dias” it’s an huge understatement. As batalhas podem ter durado seis dias, mas o Canal de Suez fechou de novo, dessa vez por 8 anos. O frete volta a disparar, mas o barril de petróleo, que era negociado a um preço fixo, pré-determinado, seguiu valendo menos de 2 dólares, e com a volatilidade parecida com a do CDI.

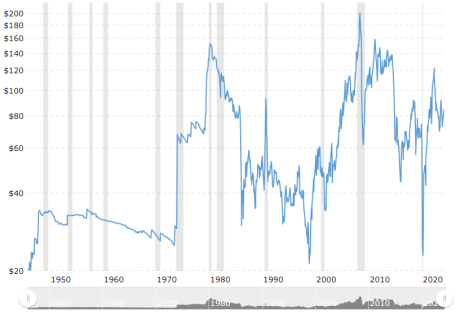

Em 1973, durante o yom kippur, tropas egípcias e sírias cruzaram o Rubicão – digo – canal de Suez (olha ele aí de novo) e as colinas de Golã, contra Israel. Os efeitos secundários (nada secundários) ficaram conhecidos como “o primeiro choque do petróleo”. O preço oficial ainda era baixo, mas ninguém conseguia comprar. Digo, alguém conseguia, claro, mas eram poucos. Logo no começo do choque, quem conseguia comprar, revendia por mais de 11 dólares. Parece pouco olhando para o preço de hoje, mas lembre-se de que 3 dólares por barril seria um absurdo apenas alguns meses antes. Toda a política externa dos EUA, as guerras, investimentos e diplomacia, seriam moldados por esse Choque nos 50 anos seguintes.

Continua depois da publicidade

Com o tempo, os impactos já estavam no passado, e tudo estava “bem” (sim, entre aspas) quando em 1979, o aiatolá Khomeini retornou do exílio e acabou mudando de novo a cara do mercado de petróleo, no que ficou conhecido na região como Revolução Iraniana, e no resto do mundo como Segundo Choque do Petróleo. O preço do barril pulou de seus pouco mais de 10 dólares para quase 50 dólares por barril em questão de meses!

Esse segundo choque pegou o Fed despreparado. Arthur Burns entrou para história, e não de uma forma positiva. Lutou contra a inflação, com o ímpeto do seu Madruga procurando emprego, e com as chances que eu teria lutando contra Mike Tyson (cada um em seu auge, claro). Deixou a cadeira de Chairman (e a bucha) para Paul Volker resolver, puxando os juros praticados para incríveis 22% em 1981, apreciando o dólar, exportando inflação e quebrando a América Latina. A Argentina nunca mais se recuperou. O Brasil teve uma inflação tão pesada que derrubamos o governo militar. Ainda assim, só em 1994 – mais de uma década depois dos primeiros impactos – conseguiríamos resolver o problema, com forte ajuste fiscal e um “novo” tripé econômico (ouça o Podcast Casa das Garças).

As raras companhias que conseguiam pôr as mãos em um carregamento de petróleo, ganharam rios de dinheiro. Foi exatamente dinheiro ganho nesse segundo choque do petróleo que financiou a equipe de bobsled da Jamaica, nas Olimpiadas de Inverno de 1984. Sim, “Jamaica abaixo de Zero” é baseado em acontecimentos reais. E foi dinheiro ganho nessa época que, depois de uma grande fusão do banco Solomon Brothers com a trading house Philip Brothers, acabou demitindo um rapaz de quase 40 anos. O pobre Mike deixou o banco com uma bolada de 10 milhões de dólares e decidiu fundar uma empresa que levaria seu sobrenome. Mais de 20 anos depois, já prefeito de uma Nova York recém atingida pela Al Qaeda nas Torres Gêmeas, o senhor Michael Bloomberg viu esse mesmo petróleo subir para incríveis 90 dólares o barril, no seu próprio terminal Bloomberg (mas isso é outra história).

Continua depois da publicidade

Ao longo da década de 1980, mais petróleo foi contrabandeado do que cocaína. Petróleo Iraniano, Soviético ou Americano iam para qualquer lugar do mundo, mas não oficialmente, claro. Guerra Fria, é verdade, mas todos precisavam do “ouro preto”. Demoraria ainda 15 anos para Charlie Brown Jr. Lançar a música “Sheik” e avisar que “… com meu petróleo sua máquina funciona bem…”, mas a musa inspiradora do Chorão, já rodava o mundo. Bom, negócios, negócios, ideologia a parte. Nos anos 1980 era mais fácil comprar um carregamento de armas do que de petróleo, e não por falta de interesse. Nessas situações, subornos e corrupção para conseguir comprar ou vender petróleo para um determinado país, era prática bastante comum. Subornar autoridades estrangeiras sequer era crime em diversas jurisdições, e em alguns lugares o suborno era ainda dedutível do Imposto de Renda. De fato, só em 2016 a Suíça mudou essa lei e os subornos deixaram de ser dedutíveis. ESG.

Lá pro final da década de 1980, o Kwait estava produzindo mais petróleo do que a sua cota definida pela OPEP. Todo mundo sabia. O Iraque reclamou, chiou, denunciou, mas sem efeito. Até que, em 1990 decidiu invadir de surpresa o vizinho, ambas potências em termos de petróleo. Saddam Hussein (esse nome você conhece) conquistou o emirado em menos de 48 horas e agora controlava 1 em cada 5 barris em circulação pelo mundo. Em 90 dias o preço do barril subiu 100%. Talvez você já tenha ouvido o termo Guerra do Golfo. O golfo em questão é o pérsico, e a guerra referida é essa mesma. Um belo início para o caso de amor da família Bush por Bagdá.

Foi nesse momento que os futuros e opções de petróleo começaram a ser amplamente usados em bolsa. Hedge nada, o maior volume era puramente especulativo. Novidade, sim, mas só no caso do petróleo. Outras commodities já negociavam futuros e opções há muitos anos e existem registros de futuros de arroz sendo negociados no Japão desde 1697. Enquanto aqui no Brasil Raul Seixas via “Zumbi fugir com negros pra floresta pro quilombo dos palmares”, do outro lado do mundo (na minha fan-fic) alguns Samurais gritavam uns aos outros no pregão viva voz de Kyoto: “Compro Galo à Bola!”. Conta-se até que Tales de Mileto, “o primeiro filósofo”, teria ganhado muito dinheiro num contrato de direito de aluguel de prensas de azeitonas por volta de 600 a.c., que teria funcionado de forma idêntica as Calls atuais – especulando, claro.

Continua depois da publicidade

De volta a nossa história, os futuros e opções aumentaram o tamanho da exposição e a volatilidade do mercado, pelo menos no início. Na verdade, apenas provou que os preços anteriores eram “smoothed” – mais suaves do que a realidade. Com os derivativos, a volatilidade apareceu de fato. Os anos 90 foram anos loucos: Gugu e sua banheira, É o Tchan no Havaí e volatilidade no petróleo. Mas apesar do poder de fogo alavancado dos derivativos, o mercado físico é sempre soberano no que tange preço. Na hora H, era (e ainda é) o que realmente importa. E esse mesmo mercado físico ainda é, até hoje, majoritariamente pouco regulamentado. Você pode imaginar o tamanho do problema, mas vai ser difícil quantificá-lo exatamente.

Mas caso você queira tentar, coloque na sua conta o desastre de Chernobil, em 1986 e o colapso da União Soviética, em 1991 um dos maiores produtores de petróleo do mundo. Além da maior demanda por energia, não havia mais um Estado Soviético como comprador central da região. Foi uma loucura, praticamente nada tinha dono e qualquer um podia comprar (ou simplesmente tomar), e os preços ficaram ao sabor do mercado pela primeira vez na história da região. Bem-vindo à glasnost! Como diria Axel Rose “If you got the money, honey, we got your disease”. Para ter uma ideia da bagunça, a PepsiCo chegou a vender Pepsi na Rússia em troca de submarinos soviéticos (não me pergunte o que eles fizeram com os submarinos). Welcome to the jungle!

Achou a queda da URSS tranquila? Então vamos ao plano real e ao efeito tequila (crise do México) em 1994, crise no sudeste asiático em 1997, crise da Rússia (e da dívida de vários emergentes) em 1998, maxi no Brasil em 1999. Ok, crise no mundo emergente é normal, mas foram tantas em 10 anos, que até alguns gurus começaram a acertar previsões. O petróleo chegou a voltar a ser negociado à 12 dólares o barril e se você era uma empresa do setor, até o final da década de 1990 você seguiu por um de 3 caminhos: quebrar, ser estatizada ou M&A. Até a Enron, que nem tinha isso como business principal, decidiu se envolver, só para quebrar na sequência. Se o mercado estava dinâmico até aqui, espere até a próxima década. Um player gigantesco de commodities entra em cena. O Império do Meio: a China.

Continua depois da publicidade

Parte 2 – Superciclo

Bom, esse ramo em particular da história começa em 9 de setembro de 1976, quando Mao Tse Tung morreu e o poder passou para Deng Xiaoping. Deng era mais pragmático que Mao (ok, qualquer um era mais pragmático que Mao). Foi ele que disse a famosa frase “não importa a cor do gato, desde que ele cace ratos”. Ao invés de insistir na Revolução Cultural de Mao, Deng conduziu o país numa abertura ao mundo exterior, e numa aproximação ao capitalismo. As três décadas seguintes viram a china crescer – em média – 10% ao ano e se tornar a fábrica do mundo.

Mesmo assim, até o começo dos anos 2000 a China ainda era um país de baixa renda. Países de baixa renda não são grandes consumidores de commodities. Países de renda média é que são. Em 2001 a China finalmente virou oficialmente um país de renda média: as bicicletas foram trocadas por carros, as pessoas começaram a migrar do campo para as cidades e o arroz passou a ser acompanhado por carne de porcos e aves. Foi a janela ideal para um grande salto de investimento em infraestrutura. E foi em dezembro de 2001 que a China oficialmente se tornou um membro da OMC. Na sua primeira década como membro da Organização Mundial do Comercio, o PIB chinês cresceria incríveis 400%. Se em 1993 a China era exportadora líquida de petróleo, em 2018 ela comprava o equivalente à toda a produção da Arábia Saudita.

Agora imagine a voz do Will Smith falando isso, para dar um tom mais dramático: Essa parte da minha vida se chama “superciclo das commodities”. Ok, quando ele fala fica melhor. Super, no sentido de superar um ciclo econômico, no sentido de mais longo, no sentido de décadas. Em geral, o melhor remédio para preços altos em commodities, são os preços altos em commodities. Incentiva produção e desincentiva demanda, forçando pouco a pouco o preço a voltar à média. Fora de superciclos, os preços das commodities costumam mesmo reverter à média. Mas num superciclo, a demanda não esfria, principalmente quando a decisão de compra é uma decisão governamental de um país gigante e a decisão é estratégica, não voltada para maximizar retorno.

O mundo já tinha visto alguns superciclos antes, como a revolução industrial no século XIX, a corrida armamentista antes da segunda guerra mundial e a reconstrução da Europa e Japão logo depois. Agora era a vez da China. A forte demanda puxaria todas as commodities, mas no caso do petróleo significou multiplicar a cotação do barril por 5 em apenas 7 anos.

O Brasil, que é um grande exportador de commodities (não sei se você sabia dessa), teve um vento de cauda gigante aqui, que foi muito bem aproveitado pelo presidente Lula e sua equipe econômica. O resultado foi superávits comerciais e fiscais, aumento de reservas internacionais e a quitação da dívida externa. Viramos até credores do FMI. Não foi exatamente a carta ao povo brasileiro o principal suspeito para o Ibovespa subir 100% (ou 150% em dólares) no primeiro ano do governo lula.

Foi uma época que o petróleo só subia. De novo, o difícil era conseguir um bom carregamento, mas quem conseguisse, só precisava esperar um pouco para ganhar muito dinheiro. Alguns países ricos em petróleo enriqueceram muito e vários líderes pouco republicanos enriqueceram mais ainda. Não foi a fase mais transparente do mercado de petróleo (mas longe de ter sido a menos também, claro). Em 2004, o barril de petróleo superou 50 dólares pela primeira vez na história. A OPEP voltou ao centro do palco e o Bonner falava de petróleo no Jornal Nacional todos os dias.

No norte da Ásia, um jovem amante do judô e ex-agente da KGB, tinha acabado de virar presidente da Rússia. O garoto Vlad investiu e expandiu a produção de petróleo em mais de 10% ao ano nos primeiros anos à frente do Kremlin, acumulando poder e dinheiro que possibilitaram autoperpetuação. Hoje, o não-tão-garoto-assim Vladimir Putin, segue razoavelmente relevante na região. Parece que até ganhou uma eleição apertada por lá recentemente.

Quando o (super) ciclo da China se prolongou além de um ciclo normal, ficou claro que o aumento de produção da Rússia, a produção árabe e a venezuelana seriam insuficientes para dar conta. Como sempre, o mundo então decidiu olhar para um continente que só é lembrado em horas assim: a África.

As décadas de 1950 e 1960, com o superciclo de commodities causado pela reconstrução da Europa e do Japão, foi uma época de ouro para África. Diversos países aproveitaram sua força recente (e a fraqueza das metrópoles europeias na época) para se declararem independentes. Mas autocratas violentos, guerras, corrupção e pura e simples má gestão levou o continente a estagnar de novo. Doença Holandesa.

Mas agora havia outra chance. Com o novo superciclo dos anos 2000, com a China como protagonista, o mundo voltou a olhar o continente. A própria China começou a investir por lá, e hoje é o principal agente internacional na África subsaariana. Depois de alguns poucos primeiros investidores sérios no continente, o FOMO (fear of missing out) atacou, e a África – ou mais precisamente, o petróleo africano – virou a última bolacha do pacote.

A Cargil, gigante do agro norte americano chegou a fazer as vezes de banco central do Zimbabue e imprimiu a sua própria moeda para pagar os produtores. Assustadoramente (ou talvez não tanto), a moeda da Cargil (que na minha fan-fic deveria se chamar Coingil), lastrada em ativos reais da empresa, tinha mais credibilidade que o dólar zimbabuano – hoje cotado à quase 30 mil por dólar estadunidense. No fundo era uma carta promissória da Cargil, com logo da empresa e assinatura de diretores, mas teve o efeito pretendido. Afinal, o que o dinheiro vindo da casa da moeda difere disso?

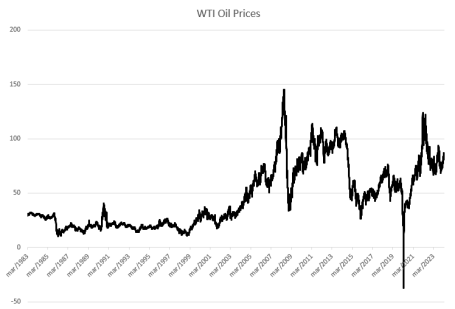

Pois é, mas, no final daquela década de otimismo, crescimento econômico e preços na lua, tinha um Lehman Brothers. Em julho de 2008 o petróleo chegou a ser negociado a 147,50 dólares por barril. Menos de 6 meses depois, estava em 36,20. Coube ao motor do superciclo (que não eram os bancos americanos) gerar estímulos e investimentos. E o governo chinês estava à altura da tarefa. Em 2010, o preço da maioria das commodities já tinha se recuperado e o próprio petróleo já era novamente negociado acima dos 100 dólares por barril.

Mas não foi só o petróleo que subiu. Commodities agrícolas também estavam na lua. Em 2010 uma seca na Rússia, junto com uma proibição formal de exportação de trigo do país e um “panic buying” dos governos do oriente médio, só pioraram a situação. Some a isso ditaduras opressivas, corrupção burocratizada e a recessão econômica que o mundo ainda se recuperava e voilá, temos um barril pronto para explodir, só falta a fagulha. Em dezembro de 2010 um jovem vendedor de frutas da Tunísia se encharcou de gasolina e se autoincendiou em protesto. E que protesto. Tunísia, Egito, Iêmen, Líbia e Síria viram novos líderes nos meses seguintes, no que ficou conhecido como Primavera Árabe.

A esteira da primavera árabe foi bastante caótica. O Iraque viu uma revolta curda atrás de independência, a Síria viu guerra civil e o crescimento do grupo Estado Islâmico e toda a região se viu em ebulição. Quase sempre financiada com dinheiro do petróleo, claro. Bom, momentos tranquilos, você deve estar imaginando.

E ainda haveria outro evento para ajudar a moldar o mercado de petróleo nos anos seguintes. E dessa vez não era guerra: o petróleo de xisto nos EUA finalmente era grande o suficiente para fazer preço. Os EUA haviam se tornado o maior produtor de petróleo do mundo e decidiram derrubar a proibição de exportar petróleo bruto. Dito e feito, os 115 dólares por barril de 2014 (logo após a Rússia invadir a Ucrânia e anexar a Crimeia) viraram menos de 30 dólares em 2016. Acha que isso aqui tem alguma coisa a ver com a crise da Petrobras e com o impeachment da presidente Dilma? Quando a maré baixa é que a gente descobre.

Parte 3 – Regulação e “controle”

Agora estamos chegando na reta final da nossa história, prometo. O mercado de futuros estava a todo vapor e já estava plenamente regulado, mas o mercado a vista, o mercado físico, ainda não. E não havia ninguém que conseguiria fazê-lo… até que apareceu o terceiro acordo de Basiléia e a regulação dos bancos – que financiam amplamente esse mercado – ficou mais apertada. E você não negocia nada (relevante) em dólares, sem um banco norte-americano por trás para compensar.

O caso mais emblemático que mudou o mercado foi uma multa de 9 bilhões (com B de “BNP Paribas”) aplicado à um banco francês que eu não vou citar o nome, por desobedecer a sanções norte-americanas à Rússia e à Cuba. Usar a própria moeda como arma teve um efeito secundário que os EUA só notariam quase uma década depois. Hoje, o dólar segue a principal moeda do mundo, seja em transações, seja em reserva de valor, mas todo mundo tem uma opção B. Use com moderação: e isso vale tanto para quem quer usar o dólar como dinheiro como para quem quer usá-lo como arma.

Depois da queda dos preços de 2015 e já com o mercado regulado, agora podíamos ter um mercado tranquilo e sereno, certo? Por cinco anos, certo, mas quando veio o COVID-19, e ficou óbvio que a demanda por petróleo iria cair, a OPEP orientou seus integrantes a cortarem a produção, a fim de segurar a cotação do barril. Em uma recessão mais forte, a demanda global por petróleo pode cair algo entre 4% e 6% ao longo de alguns trimestres. A COVID derrubou a demanda em 30% em questão de semanas. Sempre tem um rebelde, e a Rússia, membro da OPEP+, seguiu seu plano de produção acima da sua cota definida.

Bem, por sorte a Arábia Saudita de Mohamed Bin Salman (MBS) não é o Iraque de Saddam Hussein e a Rússia não é o Kwait, mas essa desobediência não iria passar impune. Não houve invasão, é verdade, mas a “vingança” Saudita foi dura. Você quer petróleo? Então toma. Os sauditas decidiram punir Putin produzindo ainda mais petróleo, inundando o mundo com uma quantidade que o mundo não precisava. Você pode imaginar o que aconteceu. Custa (e muito) caro armazenar petróleo nessa quantidade. O ponto máximo chegou ao extremo de o preço do barril ser negociado abaixo de zero. Alguém estava disposto a te entregar um barril de graça e ainda te dar uns trocados simplesmente para tirar o petróleo da mão dele.

Todos os armazéns, galpões e até petroleiros em alto mar ficaram abarrotados. Isso significa que alugar o próximo armazém estava cada vez mais caro, o que só aumenta o custo de carregar petróleo físico. Com a Arábia Saudita (e a Rússia) bombeando óleo a toda, e a demanda caindo 30%, os preços só tinham um caminho.

A situação era tão bizarra que o futuro de petróleo, que normalmente está em Backwardation (quando o preço do futuro é mais baixo que o spot), estava não apenas em Contango (o inverso de Backwardation), mas extremamente steepado (muito, muito inclinado pra cima). Em dado momento, o preço spot estava em 10 dólares e o futuro de 3 meses estava em 30 dólares por barril.

Bom, eventualmente o mercado se recuperou, claro, até a Rússia decidir invadir (de novo) a Ucrânia e o petróleo disparar com as novas sanções. A Rússia conseguiu contornar a maior parte dos impactos das sanções, mas a inflação veio e você vai se lembrar do Fed (e praticamente todos os bancos centrais do mundo) subindo juros para segurar essa inflação.

Agora, em 2024, Houthis Iemenitas atacam navios no mar vermelho. Inflação no Egito dispara e gera insatisfação da população. Refugiados de Gaza tentam passar a fronteira sul, diretamente para o Egito, na Península do Sinai. O Egito bloqueia, com medo do Hamas e suas ligações com a Irmandade Muçulmana, que ainda perturbam o sono do General Sisi, presidente egípcio. A Venezuela testa suas fronteiras com a Guiana.

Petróleo mais alto é mais inflação, mais juros e mais chances de recessão. O petróleo em si não entra no Core PCE, que o Fed está olhando, mas entra indiretamente em todo o resto (o impacto é limitado, mas está lá). E de qualquer forma, tem um impacto bastante real no nível de gastos da população, que é o que a população está olhando. E em ano eleitoral, é o que a Casa Branca está olhando. O presidente Biden tem grande interesse em não deixar a(s) guerra(s) escalar(em), e isso gera incentivos bastante perversos para os demais membros da(s) guerra(s).

E esse é o cenário gostosinho que temos: EUA com baixos estoques estratégicos, China com altos; China desacelerando crescimento (de 14% em 2007 para 5% em 2024), mas Índia acelerando; os economistas mais otimistas (ou pessimistas – dependendo da ponta que você está) estimam que a demanda por petróleo pode atingir seu pico só em 2030; pressão por descarbonização das matrizes energéticas; e guerra pra todos os lados.

Bom, se você não está acompanhando isso de perto (mais uma chance pra você aqui), está olhando o que?

Ficou com alguma dúvida ou comentário? Me manda um e-mail aqui.

You must be logged in to post a comment.