Caros leitores, digníssimas leitoras: no dia 28 de janeiro (já no frigir dos ovos), o Banco Central nos deu a graça de informar aquilo que era “óbvio ululante” – foi o crédito que salvou o mercado automotivo.

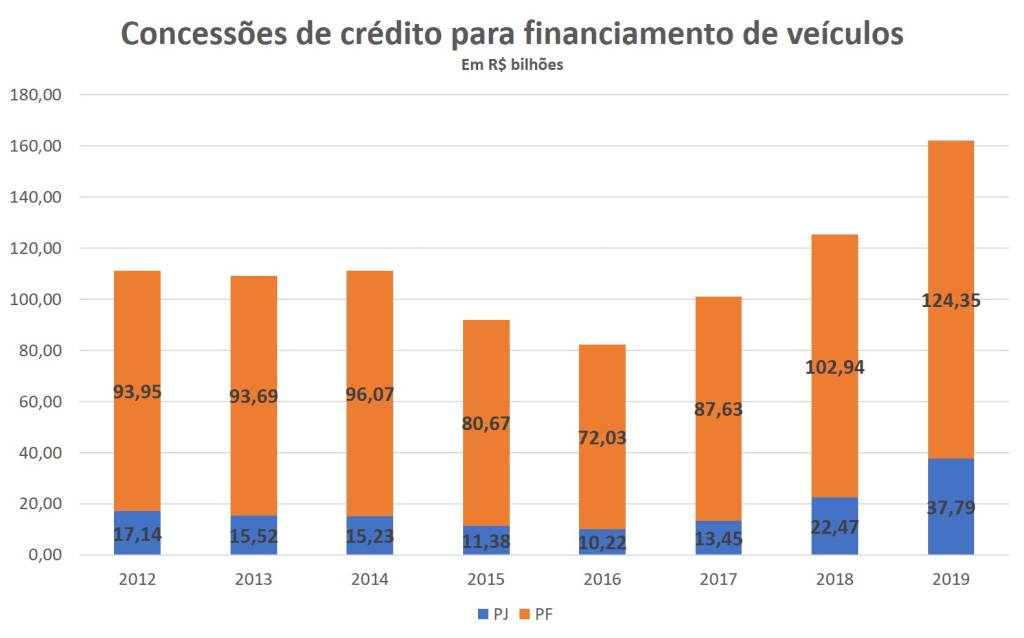

O ano de 2019 encerrou com um volume de R$ 162,14 bilhões em concessões para o crédito automotivo. Ou seja:

“… nunca antes na história desse país…” financiou-se tantos veículos!

O crescimento na oferta de crédito gerou um aumento de 29,28% sobre o ano de 2018, quando foram liberados mais de R$ 125,4 bilhões.

Parece que finalmente o pessoal dos bancos (e financeiras) decidiu descer novamente para o play, e agora (ao que parece) a tendência é ficar por um longo tempo.

Ok, cara pálida… você já mencionou isso umas 32 vezes aqui no seu espaço. O que tem de novo? O “mais melhor de bom” de tudo isso é saber para onde foi esse crédito.

E, da mesma forma que por umas 32 vezes eu falei sobre o crédito; devo ter falado umas 389 vezes sobre o aumento (indiscriminado) da venda direta.

E aí o pessoal do BC só ajudou a confirmar nossa tese.

O que tivemos em 2019?

Se as liberações de crédito aumentaram em quase 30%, as concessões que foram feitas para os PJ cresceram 68,15%. Ano passado tivemos R$ 37,8 bilhões de liberações contra R$ 22,5 bilhões sobre o ano de 2018.

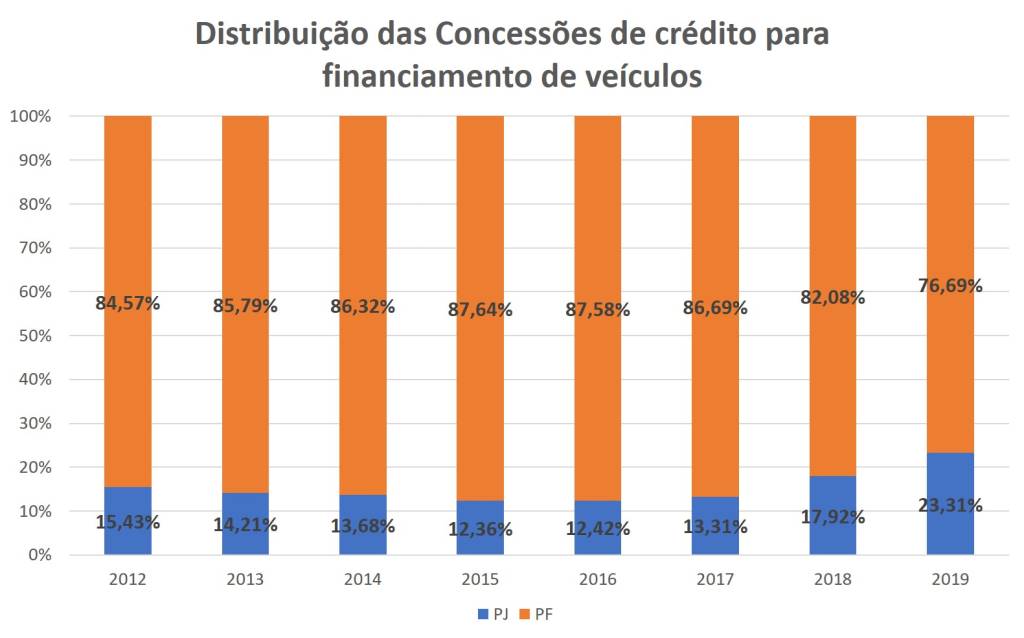

Se formos analisar a liberação de crédito para esses dois públicos ao longo da série histórica do BC, notamos que o crédito automotivo cresceu 46% entre 2012 e 2019. Já para as PJ, esse crescimento foi de 121%, contra 32% para as PF.

Com isso, a participação do financiamento de PJ, que era por volta de 13% entre 2012 e 2017; saltou para 23%. Ou seja, quase ¼ de todo volume de financiamento é liberado para os PJ.

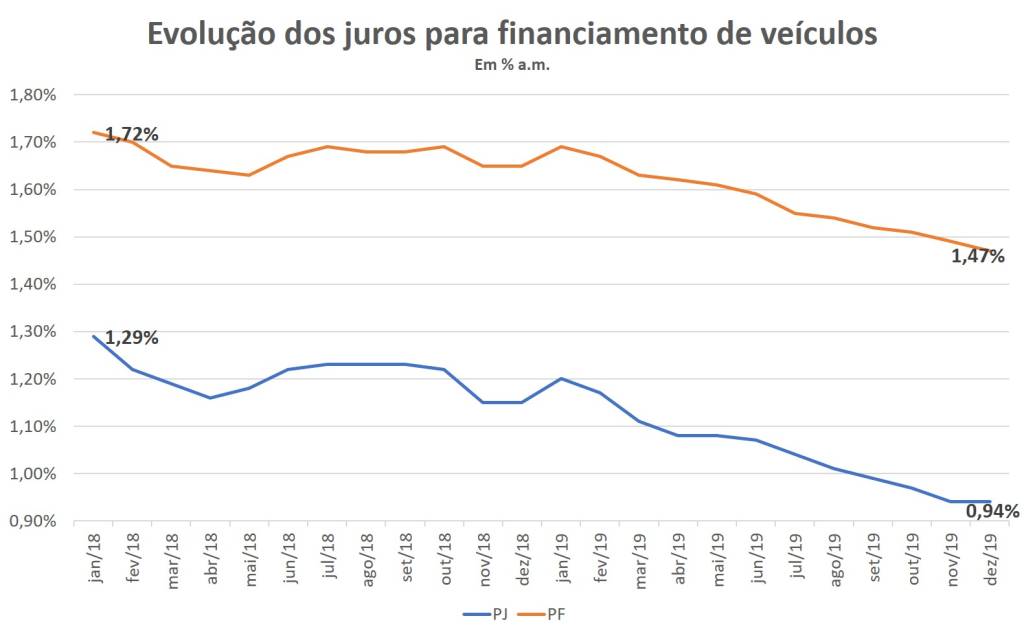

Outro ponto que ajudou a aumentar a liberação de crédito para os PJ (fora as montadoras que usaram de “n artifícios” para aumentarem as vendas para esse público),foi que esse povo possui uma taxa de juros bem mais “leve”. Ou seja, enquanto você, caro leitor, paga uma taxa de “agiotagem”, os PJ pagam uma taxa um pouco mais branda!

Algo por volta de 36% mais barata. Essa diferença em janeiro de 2018 era de “apenas” 25%, só para notarem como o hiato aumentou.

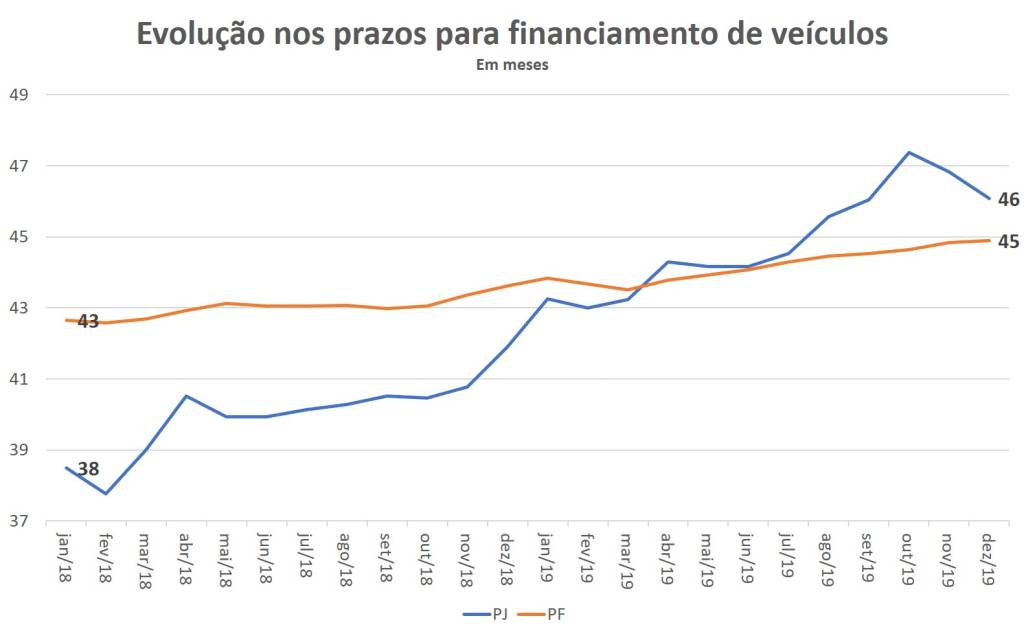

E como nada é tão ruim que não possa piorar, outro ponto positivo para o aumento na demanda de crédito para PJ foi a forte dilatação nos prazos de financiamentos.

Se em janeiro de 2018, o prazo médio era de 38 meses, agora saltou para 46 meses. Ou seja, os PJ receberam um “alívio financeiro” para comprar o seu veículo; afinal de contas, houve aqui um aumento no prazo das prestações de 8 meses entre 2018 e 2019.

E para os “seres normais”, como evoluiu o prazo dos financiamentos? Ele também aumentou… saiu de 43 meses para 45 meses.

E qual é a moral da história?

Os PJ compram um carro com preço mais barato do que os PF; bancos e financeiras estão aumentando a oferta de crédito para eles; possuem as menores taxas de juros e os maiores prazos de financiamento.

Tá pensando um comprar um carro novo? Já que ninguém coloca ordem no put… vai e compre o seu carro como PJ!

Invista para aproveitar melhor a vida e realizar seus sonhos: abra uma conta gratuita na XP!

E aí, o que achou? Dúvidas, me manda um e-mail aqui. Ou me segue lá no Facebook, Instagram, Linkedin e Twitter.

You must be logged in to post a comment.