Publicidade

Hoje amplamente difusa, a computação em nuvem – em inglês, cloud computing – passou a ganhar adesão no início dos anos 2000, por mais que o conceito tenha origem nos anos 1960. Há quem diga que o ex-CEO da Google Eric Schmidt foi um dos responsáveis por cunhar o termo “nuvem” da forma como ele é empregado para se referir à tecnologia quando, em 2006, discorreu sobre o recurso em uma conferência da companhia.

A computação em nuvem pode ser definida como a entrega de recursos de TI sob demanda por meio da internet. Em vez de uma companhia comprar e manter servidores físicos e data centers, que são custosos e demandam grandes espaços físicos, contratam provedores de nuvem e pagam conforme o uso. Existem três tipos principais de computação em nuvem: infraestrutura como serviço (IaaS), plataforma como serviço (PaaS) e software como serviço (SaaS).

O primeiro confere acesso a recursos de rede, computadores (virtuais ou em hardware dedicado) e espaço de armazenamento de dados. O segundo permite que o usuário foque na implantação e no gerenciamento de aplicativos na medida em que delega a infraestrutura subjacente (geralmente, hardware e sistemas operacionais) para o provedor. O terceiro é o pacote completo da nuvem, totalmente gerenciado pelo provedor.

Continua depois da publicidade

Dentre as principais vantagens da computação em nuvem está a redução de custos: a empresa contratante passa de uma estrutura fixa de custos altos para uma variável, na qual paga apenas pelo serviço de TI utilizado naquele determinado período. Além disso, há ganhos de agilidade, tanto na implementação, que pode ser feita globalmente, quanto no acesso a armazenamento e banco de dados. Outra vantagem relevante é a atualização automática dos sistemas, feita agora pelo gerenciador da nuvem, evitando custos com pessoal – e, não raro, interrupções no serviço.

O benefício da flexibilidade de alugar capacidade de processamento com um clique, em especial para negócios de altíssimo crescimento, é enorme. É muito difícil imaginar que um negócio na internet seja capaz de prever com precisão a demanda por seus serviços daqui a um ano, e o tempo necessário para a instalação de servidores on-premise – cuja decisão de investimento seria quase que feita no escuro – poderia retardar seu crescimento.

No fim das contas, essa migração de despesas de capital (capex) para despesas operacionais (opex) não só cria a possibilidade de novos negócios surgirem, como também acelera o ciclo de crescimento deles. Em última instância, mesmo que não fosse economizado um centavo com a migração para cloud, o ganho de flexibilidade e de acesso a versões atualizadas de softwares (no caso de SaaS) já valeria a pena.

Continua depois da publicidade

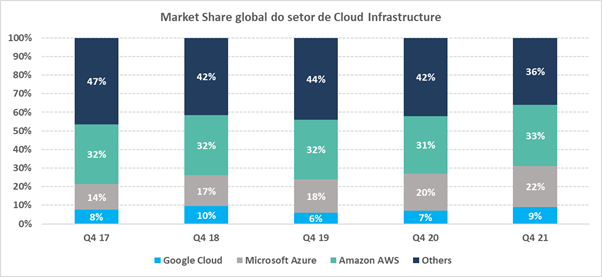

Entre 2016 e 2021, o mercado de computação em nuvem cresceu, em média, 35% ao ano. Segundo a Precedence Research, o segmento deve avançar num CAGR de 17,43% entre 2022 e 2030. Hoje, quatro empresas representam 70% do mercado e disputam sua liderança: Amazon, Microsoft, Alphabet (Google) e Alibaba. Outros competidores notáveis incluem Tencent, IBM, Salesforce e Oracle.

A Amazon, via sua divisão Amazon Web Services (AWS), foi a primeira a entrar nesse segmento. Lançou seus esforços em 2006 e hoje tem uma posição de liderança. Por ter sido o primeiro a ingressar nesse mercado, construiu uma base fiel de clientes que dificilmente são convencidos a trocar de provedor. A AWS se vale de um benefício de rede: por ser a primeira, há mais profissionais de TI que dominam o AWS, de modo que a oferta de trabalho é mais abundante.

A Microsoft, por outro lado, tende a se posicionar enquanto uma opção de baixo risco para seus clientes, cuja maior parte já usa um ou mais produtos ou serviços da companhia. É justamente essa integração que faz da empresa um competidor tão importante nesse segmento.

Continua depois da publicidade

Quando Satya Nadella ascendeu ao cargo de CEO da Microsoft em 2014, se propôs a transformar seu modelo de negócios de forma a colocar nuvem (Azure) como prioridade estratégica. Isso significa que praticamente todos os produtos da companhia passaram a rodar na nuvem – até mesmo sua divisão de gaming, que tem a ambição de tornar cloud gaming uma realidade global no futuro.

A Google Cloud, por sua vez, teve uma entrada tardia no segmento. Sua estratégia de venda tende a casar serviços de nuvem com ofertas especiais para o cliente dentro de sua plataforma de busca, usando também suas ferramentas de machine learning e inteligência artificial como diferenciais da sua oferta de computação em nuvem. A Google costuma tentar integrar também seus produtos concorrentes do Office, agregados no Google Suite.

Essa divisão foi tocada por Diane Greene, fundadora e CEO da VMWare, entre 2015 e 2019. Thomas Kurian, veterano de 22 anos da Oracle, assumiu e no mesmo ano o serviço sofreu uma série de apagões. Seu memorando para a equipe, cobrando explicações pelos eventos transcorridos, supostamente causou uma reação negativa por parte dos funcionários.

Continua depois da publicidade

Kurian, que parece ter uma postura mais agressiva do que a cultura corporativa que a Alphabet costuma adotar, fez muitas contratações e modificou processos. Dito isso, sua divisão é central para a estratégia do conglomerado e recebe cada vez mais investimento visando fechar o gap com Microsoft e Amazon. Ao longo dos últimos anos, a divisão de mercado se deu da seguinte forma:

É importante ressaltar que os clientes não têm que escolher um único provedor de computação nuvem. Algumas empresas optam por ter mais de um, como forma de mitigar o risco de contraparte. Essa tendência, denominada multi-cloud, divide especialistas quanto a sua importância para o futuro próximo.

Por um lado, mais regulação sobre a indústria pode exigir contratação de múltiplos provedores. Por outro, ouvimos de executivos do setor que a decisão de adotar o modelo multi-cloud vem muito mais dos conselhos do que da equipe de TI. Esses pleiteiam que essa complexidade, na verdade, aumenta a superfície passível de ciberataques.

O setor de finanças é um dos que têm enfrentado pressões regulatórias nesse sentido. Hoje, oito em cada dez instituições financeiras usam algum tipo de computação em nuvem, seja para elevar capacidade ou para melhorar detecção de fraude. O BIS divulgou um relatório em julho de 2022 no qual aponta o que considera uma dependência descabida dessas instituições a provedores de nuvem. Segundo o documento, essa dependência pode ter “implicações sistêmicas para o sistema financeiro”. A Autoridade Europeia de Valores Mobiliários e dos Mercados recomenda a adoção de múltiplos provedores para cada serviço usado pelas organizações financeiras, uma vez que isso “pode significativamente reduzir risco sistêmico”.

Esse tipo de iniciativa regulatória também afeta diretamente companhias de cybersecurity, cujos serviços passam a ser mais demandados. Essas firmas têm sido alvo de atenção para as grandes empresas provedoras de nuvem. Em 2018, a Amazon adquiriu a Sqrrl, uma startup com raízes na Agência de Segurança Nacional dos EUA – alegadamente, por mais de US$ 40 milhões. Em 2021, a Microsoft comprou a RiskIQ por US$ 500 milhões. Em 2022, comprou a Miburo. A Alphabet comprou a Mandiant Inc em março por US$ 5,4 bilhões.

Quem vai vencer a disputa pelo mercado de nuvem parece ser a pergunta errada a se fazer. O mercado importante a se considerar é o de enterprise IT. Hoje, a maior parte das inovações tecnológicas já é feita na nuvem – como a quantum computing, tecnologia de processamento baseada na teoria quântica.

No longo prazo, a maior parte das empresas do mundo deve estar na nuvem e a competição se dará dentro dela, com muitos novos produtos e serviços sendo oferecidos por diversos provedores. É provável que os quatro líderes ainda conquistem mais mercado, organicamente e via M&A.

You must be logged in to post a comment.