Publicidade

De um grupo de 96 empresas listadas na Bolsa – com valor de mercado superior a R$ 500 milhões e que distribuíram dividendos nos últimos cinco anos – 13 apresentaram uma redução no dividend yield (taxa de retorno com dividendos) de mais de 35%, se comparado com a média nesse período.

Os dados são de um levantamento exclusivo feito por Daniel Nigri, analista e fundador da Dica de Hoje Research, para o InfoMoney.

Para chegar às 13 empresas, o levantamento considerou inicialmente três critérios: ter pago dividendos nos últimos cinco anos, de 2017 a 2021; ter apresentado distribuições nos últimos 12 meses (até 12 de setembro); e ter tido um dividend yield médio de pelo menos 3% ao ano. Por último, foram consideradas apenas as empresas que tiveram uma redução no dividend yield dos últimos 12 meses superior a 35%, em relação à média das distribuições dos últimos cinco anos.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Na lista, é possível encontrar empresas que ainda são “queridinhas” dos investidores de renda passiva, enquanto outras já foram as preferidas no passado. O dividend yield considerado pela casa de análise levou em conta a cotação das ações no início de cada período, para simular quanto o investidor teria recebido se tivesse de fato adquirido os papéis.

| Empresa | Dividend yield médio dos últimos cinco anos (2017 a 2021) | Dividend yield atual (últimos 12 meses) | Diferença |

| AES Brasil (AESB3) | 5,67% | 0,74% | -86,96% |

| Qualicorp (QUAL3) | 5,27% | 1,14% | -78,44% |

| Ser Educacional (SEER3) | 4,33% | 0,99% | -77,24% |

| CCR (CCRO3) | 3,65% | 1,39% | -61,95% |

| Fras-le (FRAS3) | 4,74% | 1,85% | -60,89% |

| Eztec (EZTC3) | 5,71% | 2,62% | -54,18% |

| MRV (MRVE3) | 5,60% | 2,68% | -52,07% |

| Cyrela (CYRE3) | 6,19% | 2,99% | -51,80% |

| Indústrias Romi (ROMI3) | 9,14% | 4,72% | -48,41% |

| Isa Cteep (TRPL4) | 10,56% | 6,10% | -42,29% |

| Wiz (WIZS3) | 7,56% | 4,57% | -39,56% |

| Itaú (ITUB4) | 5,37% | 3,34% | -37,73% |

| Arezzo (ARZZ3) | 3,13% | 2,04% | -35,05% |

Fonte: Dica de Hoje Research, com dados da Economatica. Os dados foram coletados em 12/09/2022.

Qual o motivo da queda do DY?

Nigri explica que o dividend yield pode cair tanto pela diminuição dos dividendos pagos quanto pela forte valorização da ação.

Entre os 13 papéis, três tiveram valorização expressiva nos últimos 12 meses: ITUB4 (16%), CCRO3 (17%) e ARZZ3 (15%). No mesmo período, o Ibovespa recuou 5%.

A diminuição dos dividendos pagos pode decorrer de alguns motivos, segundo Nigri, como o impacto do ambiente macroeconômico nos resultados das companhias, problemas pontuais no setor de atuação das empresas ou mudanças no modelo de negócios ou na política de dividendos.

O peso da macroeconomia

Entre as empresas afetadas pelos rumos da economia brasileira, Nigri cita Indústrias Romi (ROMI3), Cyrela (CYRE3), MRV (MRVE3), Eztec (EZTC3) e Arezzo (ARZZ3).

Continua depois da publicidade

Indústrias Romi, por exemplo, que fabrica máquinas e equipamentos, teve crescimento de receita líquida e na carteira de produtos no segundo trimestre de 2022, diz Nigri. Mas a elevada pressão de custos pesou.

“A margem bruta caiu de 33,1% no primeiro semestre de 2021 para 29% no primeiro semestre de 2022. No mesmo período, a margem Ebitda (que representa a fatia da receita que realmente foi transformada em geração de caixa pela companhia) caiu de 17,8% para 14,1%”, afirma Nigri no levantamento. Segundo o analista, as construtoras experimentaram um efeito semelhante.

Na visão de Nigri, o impacto macroeconômico não deve abalar estas empresas por um longo período. Desta forma, estas companhias podem representar uma oportunidade de dividendos elevados nos próximos 12 ou 24 meses.

Continua depois da publicidade

Ele faz a ressalva que empresas de construção possuem negócios cíclicos e por isso não se encaixam em uma estratégia de dividendos para o longo prazo. Porém, sugere aproveitar o desconto das ações, diante de um possível ciclo de queda dos juros que pode ocorrer nos próximos dois anos.

O analista acredita que quando esse ciclo de queda dos juros iniciar, estas empresas apresentarão crescimento nas vendas, lucros e dividendos maiores. Para a ROMI3, ele enxerga um dividend yield de 15% em até 24 meses. Para as construtoras, a projeção é de dividendos entre 10% e 15%.

Leia também:

Continua depois da publicidade

• “Crescidendos”: 9 empresas que pagam dividendos todo ano e crescem acima da inflação

• Agenda de dividendos de setembro: VALE3 paga R$ 3,57 por ação; lista inclui PETR4, SANB11 e AESB3

Quando o problema está no setor

Dentre as empresas que reduziram o dividend yield por conta de problemas que afetaram seu setor de atuação estão AES Brasil (AESB3), Qualicorp (QUAL3) e Ser Educacional (SEER3).

Continua depois da publicidade

Nigri explica que AES Brasil – que atua na geração de energia elétrica – é muito exposta ao risco hidrológico. Seu portfólio era composto 70% por fontes hídricas e apenas 30% por outras fontes renováveis, como solar ou eólica. Por conta disso, em 2021, com a maior crise hídrica em 91 anos, a companhia teve uma queda na geração de caixa, lucro, aumentou sua dívida e pagou menos dividendos.

O payout (parcela do lucro líquido destinada a proventos), que foi superior a 100% na última década, chegou a cair para 18% em 2021. Contudo, AES Brasil está trabalhando na diversificação de sua matriz energética e prevê um portfólio 50% baseado em fontes hídricas e 50% em outras fontes renováveis até 2024. A companhia realizou recentemente uma subscrição de ações com este propósito, para adquirir os Complexos Eólicos Ventos do Araripe, Caetés e Cassino.

“Quando a empresa superar esse conflito e reduzir o seu endividamento, voltará a ser uma opção para dividendos robustos”, destaca Nigri.

Na visão de alguns agentes de mercado consultados pelo InfoMoney, dividendos elevados só seriam possíveis a partir de 2024, porque AES Brasil está focada nos investimentos. As projeções são de 6 a 7% se a empresa pagar 60% de payout, podendo chegar a 12% se fosse distribuído 100% do lucro.

Leia também:

Já Qualicorp e Ser Educacional apresentam um cenário mais desafiador. Nigri cita que a Qualicorp, do segmento de planos de saúde, foi impactada pelo aumento da sinistralidade, com as pessoas voltando a fazer exames e procedimentos médicos após a pandemia, o que elevou os custos e atrapalhou a venda de novos planos. “A companhia segue perdendo beneficiários. Apesar da forte queda das ações, a distribuição baixa de dividendos deve se prolongar”, aponta.

Ser Educacional também está barata, mas apresenta um cenário muito incerto para este ano, segundo Nigri. Ele explica que com a redução do Fies, fundo que financia a educação superior para pessoas de baixa renda, as empresas de educação tiveram dificuldades de elevar o ticket médio das mensalidades. Elas também enfrentam dificuldades pelo avanço de educação a distância (EAD). “Muitas empresas educacionais correm para investir em faculdades de medicina que têm tickets maiores, enquanto fecham sedes para reduzir custos e despesas”, comenta.

No meio do caminho, uma mudança na política

Neste último grupo, se encontram companhias como Isa Cteep (TRPL4), Wiz (WIZS3) e Itaú (ITUB4).

Nigri destaca que a Wiz, corretora de seguros, se encontra em um processo de transformação para recompor as receitas desde o fim de um importante contrato com a Caixa Econômica Federal. “A empresa tem feito um bom trabalho, mas os novos negócios ainda possuem uma margem menor do que as que tinha com a Caixa no passado”, avalia.

Até 2018, a corretora de seguros oferecia um payout de 100%. Depois da saída da Caixa, o percentual caiu para 50%.

“O dividend yield elevado em alguns anos se deve ao fato de que a empresa era negociada a preços baixos, pelo medo do mercado em relação ao fim do contrato com a Caixa. Mas esse medo já está se dissipando”, cita. Para Nigri, a Wiz tem chances de recuperar seu dividend yield médio de 7,5% no longo prazo, conforme ocorra o crescimento das novas parcerias.

Saiba mais:

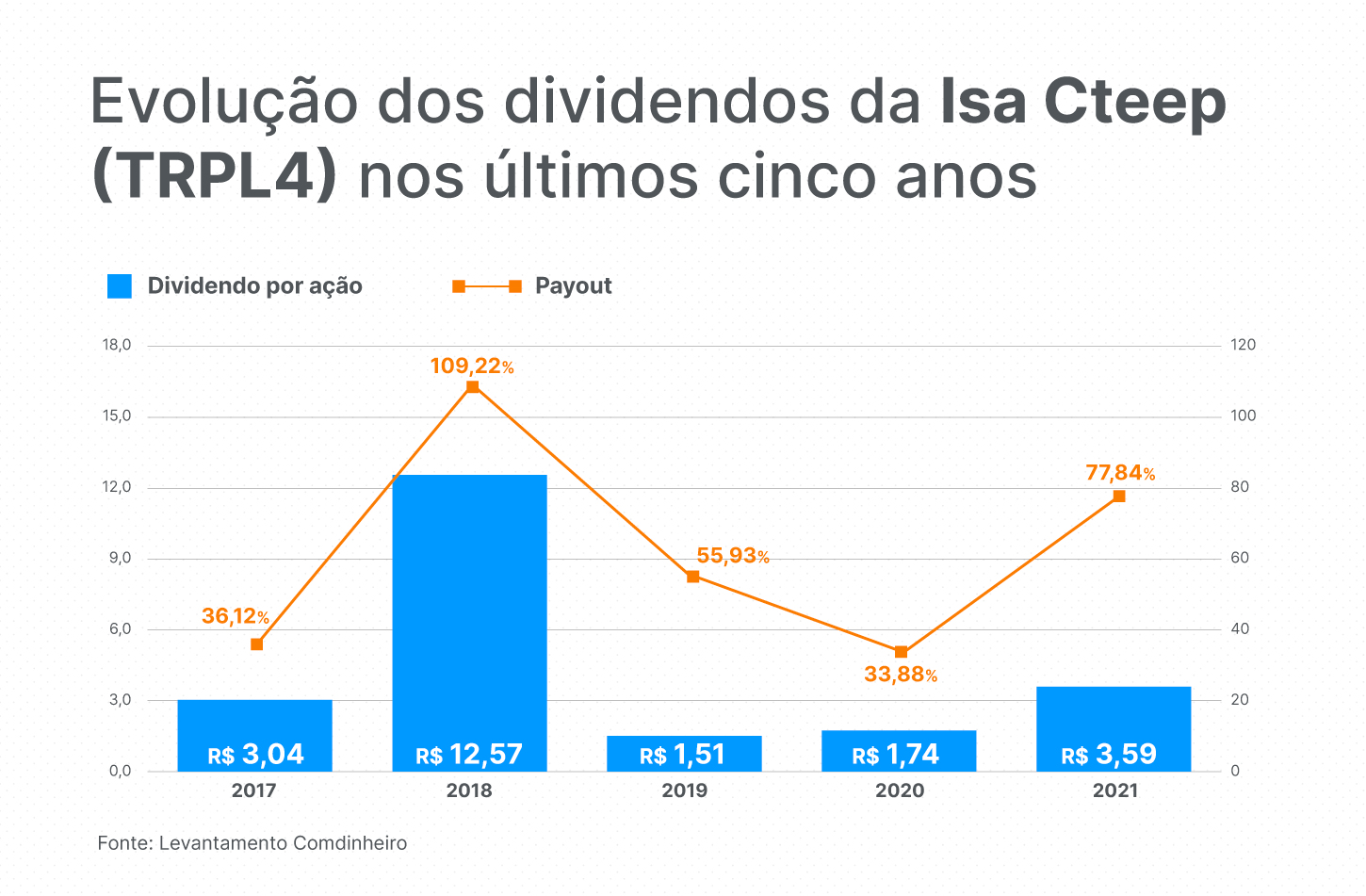

Já no caso da Isa Cteep, Nigri destaca que a queda dos dividendos aconteceu pelo impacto da RBSE (Rede Básica Sistema Existente), uma indenização às transmissoras pela renovação antecipada dos seus contratos em 2012.

A RBSE, que a companhia recebia desde 2017, representava 43% da Receita Anual Permitida, segundo Nigri. Mas por conta da pandemia e de dificuldades de pagamento dos consumidores, houve um reperfilamento, que reduziu os aportes programados até julho de 2023 – e só a partir daí os dividendos devem ser normalizados, segundo executivos da empresa. Entenda a mudança nesta reportagem.

Para Nigri, o investidor deve ver dividendos elevados de TRPL4 apenas a partir de 2024, mas os investidores podem aproveitar a oportunidade para comprar a ação agora e esperar. Para ele, trata-se de uma ação que se encaixa em uma estratégia de longo prazo. O dividend yield projetado é de 8% em 2024 e de 10% a 12% em 2025.

Em relação ao Itaú, Nigri cita que o payout elevado do banco em 2017 (70%), 2018 (87,25%) e 2019 (66,2%), acabou confundindo muitos investidores, que acreditaram que essa seria uma distribuição recorrente. A prioridade do Itaú, porém, é o crescimento das operações. Em 2020, por exemplo, o payout foi para o patamar de 25% a 35%, lembra Nigri.

“Houve uma mudança na política de distribuição, que deve permanecer neste patamar enquanto houver forte demanda por crédito. Se, por um lado, isso reduz o dividend yield, por outro existe a possibilidade de crescimento dos dividendos futuros”, afirma Nigri.

Leia também:

Quando é hora de descartar uma ação?

Vários fatores podem levar uma empresa a reduzir seus dividendos. Mas Nigri destaca que se uma companhia permanece com proventos menores do que o habitual por mais de três anos, talvez o melhor seja trocar o ativo. Afinal, isso pode comprometer a formação de capital do investidor.

“Na minha visão, esse é o tempo necessário para corrigir o rumo ou passar por algum problema pontual”, afirma.

Entre as 13 empresas da lista, Nigri enxerga que há oportunidades de investimento atualmente em Isa Cteep (TRPL4), com foco no longo prazo. Já as construtoras e a Indústrias Romi (ROMI3) podem servir a uma alocação específica de curto prazo.

You must be logged in to post a comment.