Publicidade

Quando termina um relacionamento, você tem algumas opções: ou passa um tempo de luto, ou parte para a próxima. No caso de uma empresa de capital aberto, que mantém relacionamentos comerciais milionários e precisa fazer jus aos recursos dos investidores, não há muito tempo para hesitação.

O paralelo pode exemplificar a história da corretora de seguros Wiz (WIZS3), que passou 47 anos em um relacionamento monogâmico com a Caixa Seguridade, vendendo seguros do banco pelo sistema bancassurance (parceria para oferecer e comercializar produtos por meio dos canais de um banco).

Até que, em 2018, a sua parceira e principal fonte de receita, rediscutiu a relação e optou por outra corretora de seguros para oferecer os seus produtos a partir de 2021.

Não restaram muitas opções para a Wiz. Na época, em 2018, a Caixa Seguridade representava 76% na receita bruta gerada pela Wiz. No passado, o montante chegou a superar os 80%.

Sem a Caixa, a corretora precisava diversificar as suas fontes de receita se quisesse sobreviver no mercado. O movimento foi buscar novas parcerias, algumas comercias e outras por meio de fusões e aquisições ou joint ventures. Desde 2018, foram mais de 20 novos parceiros, com nomes como Banco Inter, Banco BMG, Banco de Brasília (BRB), Itaú Consórcios, BB Consórcios, Santander, Paraná Banco, Grupo Omni e BB Seguridade, entre outros.

O resultado foi a redução da participação da Caixa na receita da Wiz, que caiu para 26% no primeiro trimestre de 2022. Por se tratar de contratos de longo prazo, Heverton Peixoto, CEO da Wiz Soluções, explicou ao InfoMoney que ainda devem ter ingressos da antiga parceria com a Caixa no decorrer dos próximos 10 ou 12 anos. O peso dela, contudo, perderá importância.

“Nos dados absolutos, a receita proveniente da Caixa já teve uma queda e ainda vai cair mais ao longo desse ano, mas depois desacelera bastante”, comenta.

Em contrapartida, as novas parcerias foram ganhando espaço na receita bruta da Wiz, que somou R$ 234 milhões no primeiro trimestre de 2022. Destes, a parceria com o Banco de Brasília (BRB) contribuiu com 18% do faturamento – R$ 41 milhões – enquanto o Banco BMG respondeu por 27% da receita (R$ 63 milhões).

A entrada de novos parceiros e a diversificação de receita não foram a única mudança que a Wiz enfrentou nos últimos anos. Mudou também o seu perfil como pagadora de dividendos.

Continua depois da publicidade

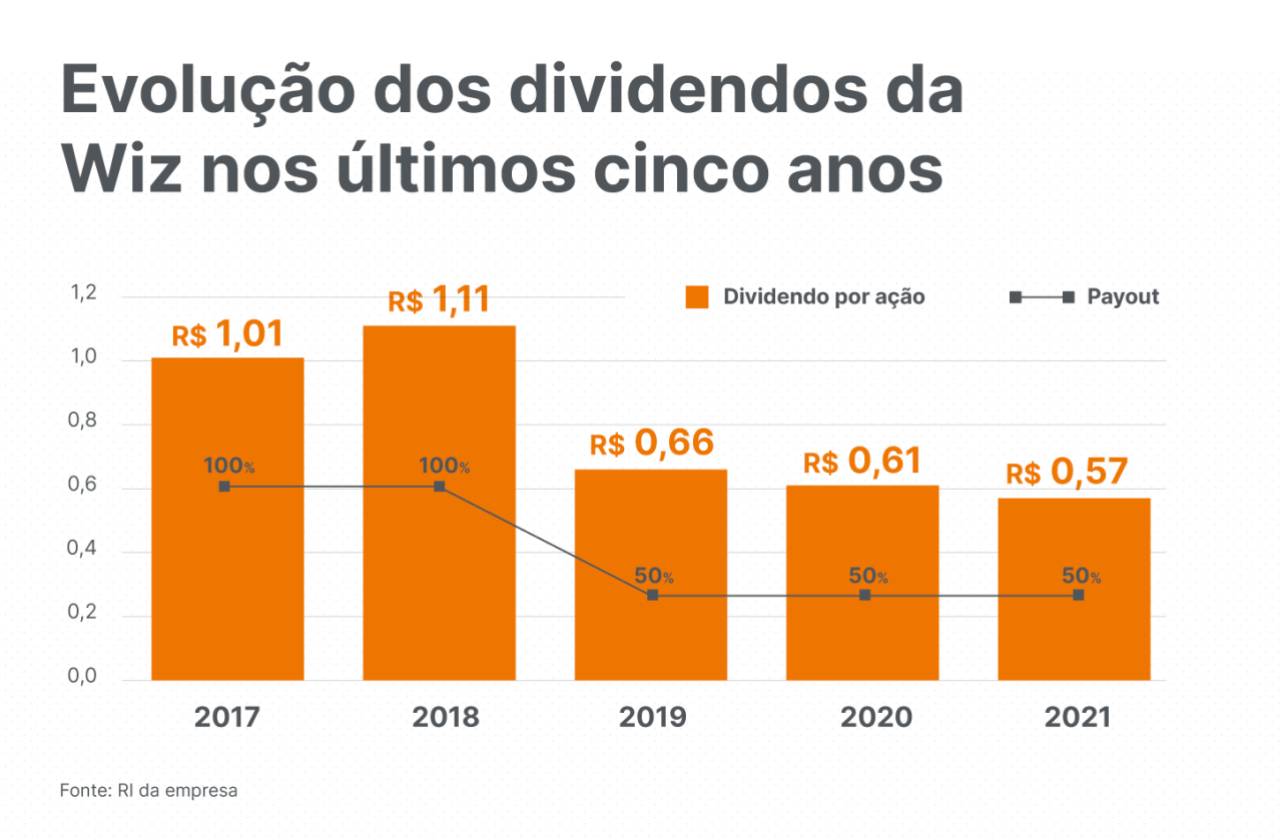

No passado, até 2018, a corretora de seguros tinha como prática distribuir um payout (parcela do lucro líquido da empresa destinada ao pagamento de proventos) de 100%. Depois da saída da Caixa e com a nova gestão, a companhia passou a distribuir um payout de apenas 50%.

A “vaca leiteira” acabou virando uma ação de “crescidendos”, como costumam ser chamadas as empresas que crescem e, ao mesmo tempo, conseguem pagar dividendos – mas sem perder a consistência, diz o CEO. “O que o investidor pode esperar é consistência. Essa é a palavra que melhor define a nossa política de dividendos”, aponta Peixoto.

O dividendo por ação também sofreu algumas reduções, saindo de R$ 1,11 em 2018 para R$ 0,57 por ação em 2021. Em contrapartida, quem carregou as ações de lá para cá teve uma valorização acumulada de 15,17%, segundo dados da Comdinheiro considerando o fechamento de terça-feira (17).

Continua depois da publicidade

O que os investidores que adotam uma estratégia de dividendos podem esperar da Wiz? Confira as respostas na entrevista que Peixoto concedeu ao InfoMoney:

InfoMoney (IM): Pode explicar como funciona hoje a política de dividendos da Wiz? Quantas vezes ao ano remuneram os seus acionistas?

Heverton Peixoto (HP): Eu acho que a melhor palavra para definir a nossa política de dividendos e os valores envolvidos é consistência, então é isso que o investidor pode esperar da Wiz: consistência.

Continua depois da publicidade

Desde que a nova gestão assumiu, a Wiz tem historicamente um payout de 50% do lucro líquido contábil da controladora, que é o lucro líquido da Wiz.

No exercício de 2021, a Wiz distribuiu R$ 94 milhões em dividendos. Obviamente, em 2022 esse montante pode ter alguma queda, por conta da Caixa.

O Grupo Wiz paga dividendos duas vezes ao ano, como forma de alongar o seu fluxo de caixa. Em geral, isso ocorre no meio do segundo trimestre e no meio do quarto trimestre. Pode haver pequenas variações em números e datas, mas o que a Wiz está buscando incansavelmente é essa consistência.

Continua depois da publicidade

Guilherme Aguiar, diretor de relações com o mercado e M&A da Wiz (GA): Em 2021, a Wiz pagou R$ 0,57 por ação, sendo que a primeira parcela, de 15%, foi paga no dia 29 de abril no valor de R$ 0,08. E os 85% restantes, de R$ 0,49, serão pagos em 25 de novembro.

IM: No passado, a Wiz distribuía 100% do seu lucro líquido em dividendos. Depois do fim da parceria com a Caixa, o payout caiu para 50%. Foi pela necessidade de diversificação?

HP: A Wiz era, no passado, uma empresa de monoparceria, com um único cliente, então ela não precisava fazer aquisições ou diversificar a sua receita.

É normal que essa antiga Wiz tivesse uma disciplina de distribuir 100% do seu lucro em dividendos, dada a inexistência de um Capex (investimento em ativos para a companhia) elevado e pela falta de necessidade de fusões e aquisições.

A partir do momento que a gente transforma a estratégia da companhia, precisamos nos oxigenar com novas parcerias, com novas sociedades, e tudo isso exige aquisição. E essa aquisição precisa ser suportada com a retenção de dividendos. Esse é o motivo dos 50% de payout.

IM: Como a gente pode definir a nova Wiz hoje, em relação a dividendos? Uma empresa de “crescidendos”?

HP: Provavelmente, a única empresa da América Latina que une forte crescimento, forte distribuição de dividendos e um valuation (avaliação da empresa) inacreditável.

A Wiz cresceu mais de 80% ano contra ano, se você tirar o efeito Caixa. Então, que empresa é capaz de pagar quase 10% de retorno em dividendos e crescer 80% nas suas operações recorrentes? Apenas a locomotiva de seguros latino-americana.

IM: A Wiz tem planos de voltar a distribuir 100% do lucro em dividendos?

HP: Não está nos nossos planos. A nova Wiz é consistência. Vamos continuar crescendo, pagando dividendos, mas continuaremos com a visão atual de pagar 50% do lucro.

A única coisa que não vai ser igual a hoje é o “Black Friday” do preço da ação da Wiz.

Nós estamos à frente de uma operação que está se tornando referência no mercado de seguros da América Latina, e seremos uma das maiores operações de distribuição de seguros do mundo na próxima década.

GA: A Wiz é claramente uma empresa que ainda é muito geradora de caixa e pagadora de dividendos. Isso por conta do que restou da parceria com a Caixa Seguridade, que ainda deve gerar um resultado para a gente no médio e longo prazo, mesmo com a diluição.

Temos uma operação de crescimento, pelos números de quase 90% de crescimento nas operações correntes. Então, se visualizar uma operação que é mais operacional, de crescimento, pagar 100% de dividendos não faz mais sentido.

A Wiz tem o crescimento das operações já colocadas, mas também das novas parcerias, como foi o caso recentemente de Omni e Paraná Banco, e o uso de caixa é fundamental para isso.

IM: Juros em alta acaba beneficiando o setor de seguros. A Wiz também é afetada? Qual é o impacto nos dividendos?

HP: A Wiz não é uma seguradora. Nós somos uma empresa de distribuição de seguros. Então, as seguradoras possuem um negócio chamado reserva, que se beneficia com o ganho da aplicação financeira. A Wiz não tem reserva.

Mas eu acho uma falácia do mercado que os juros em alta beneficiam o segmento de seguros. Dinheiro investido em Tesouro Selic não é criação de valor. A Wiz não ganha dinheiro pela subida dos juros. Pelo contrário, vendemos menos.

Porque o mercado de venda de seguros funciona quando as pessoas compram bens de capital, carro, casa, celular, viagem, quando há projetos de infraestrutura. Quando os juros sobem, o mercado desacelera, e a Wiz não ganha na venda.

Este será um ano difícil para o mercado segurador, que nos últimos cinco anos cresceu mais de 10%.

Inevitavelmente também será um ano difícil para a Wiz. Só que nós estamos muito bem posicionados, fortes, com um caixa sólido. Temos uma dívida de cerca de R$ 215 milhões e o nosso caixa está perto dos R$ 170 milhões. Ou seja, é quase dívida zero.

Na hora que a situação do mercado se complica, aquelas empresas que conseguem fazer a diferença são as que estão capitalizadas, que podem fazer investimentos, aquisições.

IM: A Wiz tem uma projeção de atingir uma receita bruta de entre R$ 920 milhões e R$ 1 bilhão até o final de 2022. Se isso acontecer, vão pagar dividendos extraordinários?

HP: O nosso payout de 50% não será alterado. A grande beleza para os investidores é que quando divulgamos esse número, tínhamos um certo ceticismo com a nossa capacidade de entrega.

Mas nós entregamos R$ 234 milhões. Se você pega esse R$ 1 bilhão e divide entre os quatro trimestres, a meta seria de R$ 250 milhões por trimestre. Ficamos só devendo R$ 16 milhões.

Então estamos muito otimistas com a nossa capacidade de seguir no limite superior dessa projeção. O que o investidor da Wiz precisa enxergar é crescimento, diversificação, melhoria na eficiência orgânica, melhoria nas nossas entregas.

Obviamente que subindo os lucros, o valor do dividendo por ação também sobe, mas a grande mensagem do R$ 1 bilhão é menos o dividendo e mais a questão de que a Wiz está viva.

IM: A Wiz ainda precisa pagar por algumas aquisições feitas e deve fazer novas parcerias. Como vão organizar os recursos para pagar todas essas contas e ainda manter o pagamento de dividendos constante?

HP: O nosso cenário é desafiador, porque temos um Earn-Out (parcela correspondente ao pagamento de parte do preço de aquisição de uma empresa) a pagar pelos próximos três anos, um volume razoável.

Também temos que continuar crescendo de forma inorgânica e temos o Capex tecnológico feito em toda a companhia. Nós continuamos no limite da inovação e isso exige investimento. E ainda estamos nos propondo a pagar dividendos constantes por pelo menos mais 2 a 3 anos.

Então é desafiador, mas o que nos ajuda é que estamos enxergando a manutenção do lucro líquido. Se o nosso lucro líquido estivesse caindo, seria um desastre, porque teríamos menos recursos no ano seguinte, e pagar dividendos viraria uma bola de neve.

O segundo ponto a favor é que somos uma companhia pouco alavancada. O acesso à dívida é algo que a Wiz só vai usar para fazer novas aquisições ou em recompra de ação. E recomprar ações não está no nosso radar, por enquanto.

Nós acreditamos que a melhor forma de alocar os nosso recursos é pagar dividendos ao acionista e fazer projetos com alta taxa de retorno. Recompra não é uma forma de gerar disciplina para a nossa gestão.

A boa notícia é que o DNA da Wiz inclui planejamento. Nós não fazemos nada sem pensar em cinco anos para frente. Então, pelos próximos 2 ou 3 anos, o investidor tem que saber que a palavra é consistência.

Nós poderíamos estar comprando seis bancos BMG por ano. Há opções no mercado de varejo e veículos, mas a Wiz gosta de um crescimento sustentável, sem se endividar, faltar dividendo, tendo que nos capitalizar às pressas.

Preferimos reduzir o número de projetos, ter um retorno financeiro que nos possibilite reduzir a alocação de capital, mas ter a certeza de que estamos entregando tudo.

IM: Por que a ação não apresentou grandes ganhos nos últimos anos apesar dos avanços na diversificação da companhia?

HP: Foram três fatores: alta dos juros, um cenário turbulento para o mercado financeiro e ruídos do mercado sobre quem serão os acionistas da Wiz.

No ano passado, a Caixa Seguridade soltou um fato relevante afirmando que estudava possibilidade de desinvestimento, mas, desde então, não fez nada. Se isso ocorrer, não interfere na nossa governança.

A gente tem uma visão muito clara de que esses fatores externos vão passar e o preço da Wiz vai reagir, porque ninguém resiste a uma entrega de resultados. Não tem melhor forma de mostrar o valor de uma ação que entregando resultados.

| Wiz (WIZS3) | Retorno da ação (%) |

| Em 2022 | 20,12% |

| Em 2021 | 6,40% |

| Desde 2018 | 15,17% |

Fonte: Comdinheiro. Dados até 17/05/2022.

O que dizem os analistas sobre a Wiz?

No primeiro trimestre, os grandes destaques na diversificação de receita da Wiz foram o Banco de Brasília e o BMG. No segundo trimestre, a expectativa é de consolidação das operações.

Peixoto explicou ao InfoMoney que a operação do BMG está amadurecendo, após seis semestres de parceria com a Wiz. Já o Banco de Brasília é uma operação nova, com apenas três meses de vida, e que ainda pode proporcionar bons retornos para a companhia.

As parcerias com Itaú, Santander, Banco do Brasil e Banrisul, focadas em não correntistas, ainda têm menos de um ano e devem continuar amadurecendo, destaca o CEO da Wiz.

“O segundo trimestre será marcado por melhorias operacionais, uso de eficiência das operações que a gente já tem e continuidade do crescimento orgânico da Wiz”, destacou. Peixoto afirma que a criação de valor da Wiz deve ir muito além das fusões e aquisições.

Olhando para a nova Wiz, o analista João Daronco, da Suno Research, aponta que a companhia pode ser considerada uma empresa de “crescidendos” por conta das novas parcerias, que têm lhe permitido repor parcialmente o antigo faturamento proveniente da Caixa.

Ela explica que a Wiz não precisa de muito capital para crescer. Em consequência, é de esperar que a maior parte da sua geração de caixa seja distribuída ao acionista ao longo do ano. “No entanto, o investidor deve ter ciência de que o valor do dividendo será menor do que aquele pago por outras seguradoras, que possuem negócios mais maduros, como é o caso de BB Seguridade e da Caixa Seguridade”, destaca.

Daronco reforça que a Wiz possui avenidas de crescimento muito maiores, via canais pouco explorados, como é o caso do Banco Inter e BMG – e que devem resultar em bons dividendos no futuro.

Para o analista Guilherme Cambraia, da Lumi Research, a Wiz está se transformando e o investidor verá uma empresa mais forte em 2023. Por este motivo, o melhor momento para montar uma posição na ação seria o atual.

Ele também considera a Wiz uma ação de “crescidendos”, mas destaca que nos primeiros anos, por conta da transição de portfólio e a saída da Caixa, a companhia não deve ter as mesmas margens e poderá apresentar um lucro líquido menor.

“Com a maturação das novas parcerias e continuidade do seu plano de crescimento orgânico e inorgânico, a Wiz voltará a ser uma grande pagadora de dividendos” destaca.

Entre os principais riscos, o analista cita a integração das novas aquisições. Já em relação a possível saída da Caixa Seguridade como acionista, ele considera que seja um movimento positivo para a Wiz. “Ter grande participação acionária de uma estatal é um risco”, diz. Atualmente a operação de desinvestimento se encontra parada.

Após os resultados do primeiro trimestre, bancos como o Itaú e o BTG, com cobertura no ativo, reforçaram as suas recomendações com visões positivas para a diversificação de receita.

O BTG recomendou compra das ações WIZS3, com preço-alvo de R$ 10 para os próximos 12 meses. Já o Itaú BBA considerou que o preço justo da ação seria de R$ 23.

| Ano | Dividend yield (%) |

| 2016 | 7,01% |

| 2017 | 3,69% |

| 2018 | 4,69% |

| 2019 | 12,59% |

| 2020 | 8,62% |

| 2021 | 6,95% |

Fonte: Comdinheiro (dividend yield = retorno em dividendos)

You must be logged in to post a comment.