Publicidade

SÃO PAULO – Juros mais altos, desaceleração e mais riscos para a economia da China, crise hídrica ameaçando crescimento, eleições de 2022 se aproximando, riscos fiscais no radar.

Não são poucos os fatores que têm levado diversas casas de análise a reduzirem a sua projeção para o Ibovespa no curto prazo, com projeções menos animadoras para 2021.

Apenas nas últimas três semanas, o Itaú BBA cortou sua projeção para o benchmark da Bolsa de 152 mil para 120 mil pontos, a XP cortou sua projeção de 135 mil para 130 mil, enquanto o Safra cortou sua projeção de 145 mil pontos para 121 mil.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Contudo, ao levar em consideração o fechamento do índice em setembro, a 110.979 pontos, essas expectativas ainda levam em conta uma alta do Ibovespa no último trimestre de 2021 (respectivamente, de 8%, 17% e 9%). Mas o que explica o otimismo, ainda que cauteloso, com o índice, apesar de um cenário tão desafiador?

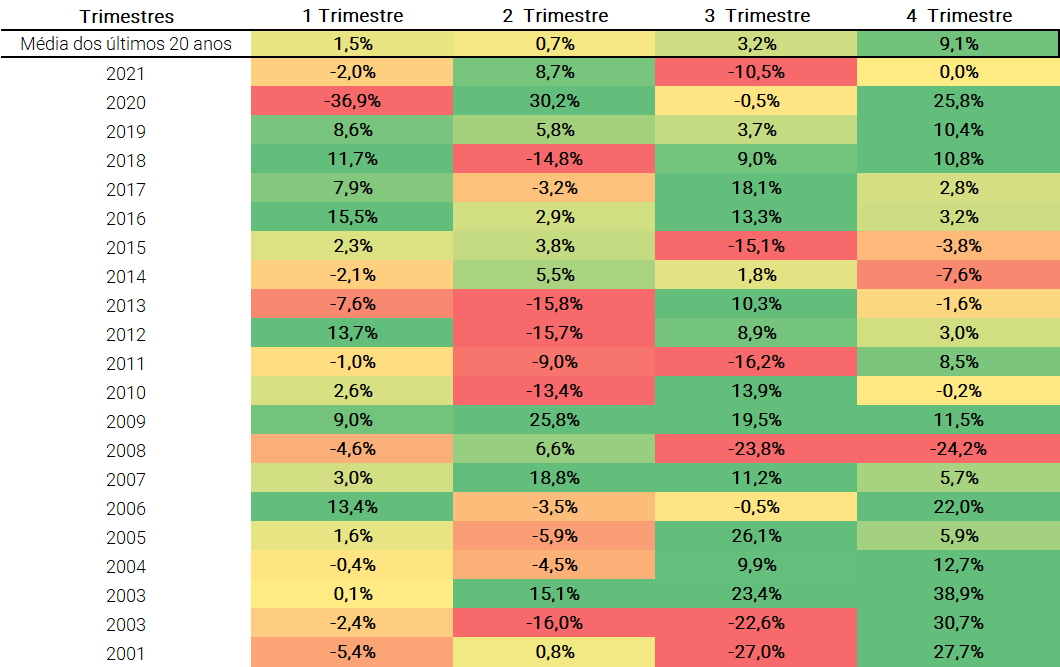

Em relatório, Fernando Ferreira e Jennie Li, estrategistas da XP, apontam que, historicamente, o quarto trimestre é o que traz melhores retornos, olhando para os últimos 20 anos.

Mesmo destacando os desafios, os estrategistas veem dois gatilhos em potencial. O primeiro, uma redução no ruído da frente macroeconômica e política no Brasil, que foram fatores que arrastaram o sentimento para baixo nos últimos três meses e sendo precificado pelo mercado, e/ou se os mercados globais não entrarem em uma correção mais acentuada.

“Algumas coisas importantes a serem monitoradas são a iminente crise de energia na China e na Europa, a desaceleração na China e seu impacto sobre os preços das commodities, e o mercado dos EUA dadas as taxas de juros elevadas dos títulos de longo prazo”, apontam Ferreira e Jennie.

Confira abaixo o desempenho do Ibovespa por trimestre desde 2001:

Luis Azevedo, Cauê Pinheiro e Silvio Dória, analistas do Safra, reforçaram a sua posição mais cautelosa e forte revisão para baixo do Ibovespa por um cenário econômico mais desafiador, agravados pela alta persistente da inflação, corroborando com premissas de juros mais elevados e crescimento econômico menor, elevando assim as premissas de taxa de desconto e reduzindo as expectativas de crescimento de lucro para os próximos anos.

Continua depois da publicidade

Além disso, apontam, considerando que o preço das commodities foi um grande impulsionador de resultados em 2021 para algumas empresas com peso representativo no índice, a recente queda no preço das matérias-primas e receios de uma maior desaceleração do crescimento econômico chinês são fatores que podem afetar a dinâmica de lucros para o Ibovespa nos próximos anos.

Por outro lado, eles veem que, do lado positivo, apesar dos temores com a variante Delta, os números de casos e óbitos ocasionados pelo Covid-19 seguem caindo no Brasil, enquanto a imunização da população avança.

O Safra aponta que a maioria dos estados apresenta baixas taxas de ocupação de leitos de UTIs destinados para pacientes com coronavírus, o que mostra os efeitos da vacina para combater a doença. Cerca de 68% da população recebeu a primeira dose, enquanto 55% dos brasileiros acima de 18 anos já se encontram completamente imunizados, possibilitando o retorno das atividades econômicas e a diminuição do risco de uma nova onda de contaminação.

Continua depois da publicidade

“Esse fato, pode ser algo relevante para a recuperação de resultados de algumas empresas como seguradoras (vida e saúde), varejo físico e o setor de serviços (hospitalidade e turismo)”, avaliam os estrategistas do banco.

Eles apontam ainda que, considerando uma análise de preço sobre o lucro (P/L) esperado para 2021,é notada uma recente deterioração dos múltiplos do Ibovespa, que atribuem à incerteza sobre a continuidade do equilíbrio fiscal, um cenário de juros mais elevados, um crescimento de PIB mais fraco olhando para 2022 e menores preços de commodities (especialmente as metálicas) olhando para frente, que devem proporcionar uma queda de lucro por ação do Ibovespa em 2023.

“Porém, apesar de entendermos que o cenário mudou, acreditamos que a atual correção de preços da bolsa foi exagerada (dado que a Bolsa negocia atualmente a um múltiplo de preço sobre o lucro esperado para 2022 de 9,2 vezes, de acordo com nossas projeções, um pouco acima do consenso Bloomberg de 8,44 vezes e um desconto de 17% para a média de 11,15 vezes). Em nossa análise para o final deste ano, assumimos que a valorização do Ibovespa acontecerá mais pela perspectiva de expansão de múltiplo (uma vez que assumimos que o Ibovespa negociará a 9,78 vezes o lucro de 2022, ao final de 2021)”, avaliam.

Continua depois da publicidade

Os estrategistas do Safra avaliam que o P/L 2022 esperado do Ibovespa (de acordo com o número de consenso) se encontra abaixo da média histórica (8,44 vezes versus média de 11,15 vezes), incorporando a incerteza sobre o equilíbrio fiscal, os juros mais altos e um crescimento de PIB mais baixo olhando para 2022.

Marcelo Sá, estrategista Itaú BBA, por sua vez, ressaltou em coletiva no começo do mês que, a princípio, o Ibovespa não está tão barato quanto à primeira vista se pode pensar, e a visão do banco de investimentos para a bolsa está mais negativa, citando a inflação como o principal ponto a se monitorar no momento. Mas outros fatores incluem ainda debates fiscais, altas de juros no Brasil, potenciais mudanças na política monetária norte-americana e o rumo das commodities diante dos riscos ligados à China.

O estrategista lembra que, com base em dados do último relatório de mudança de projeção para o Ibovespa, do dia 14 de setembro, o múltiplo preço/lucro do Ibovespa estava em 8 vezes, contra média história de 11,6 vezes, o que o deixa, quando se olha o desvio-padrão, no ponto mais baixo do intervalo. Contudo, excluindo Vale (VALE3) e Petrobras (PETR3;PETR4) da conta, o P/L do Ibovespa vai a 12 vezes, contra 13 vezes da média. “Ainda está mais barato que a média, mas não tão mais barato…”, apontou.

Continua depois da publicidade

Para o estrategista, a previsão do Ibovespa aos 120 mil pontos ao fim do ano – ou seja, acima do patamar atual – dependeria de um alívio na inflação, que por sua vez poderia levar o Banco Central a subir menos os juros. As taxas, mais altas, acirram a competição do mercado acionário com outras classes de ativos como opção de investimento e de alguma estabilização na China.

“Mas temos que seguir de olho ainda nas commodities. Se tiver desaceleração muito forte na China, com impacto não apenas no minério de ferro, mas também nas commodities agrícolas, isso também vai ter algum impacto na economia brasileira”, afirmou Sá.

Ações no radar dos estrategistas

O Bank of America, por sua vez, reiterou na última terça-feira a sua exposição overweight (posicionamento recomendado acima da média do mercado) para as ações brasileiras dentro do portfolio para a América Latina.

Os estrategistas David Beker, Paula Andrea Soto e Carlos Peyrelongue, do banco americano, enxergam oportunidades em ações de bancos, empresas expostas à reabertura da economia, players de inflação e alguns nomes com posicionamento internacional, que são os casos de Petrobras), JBS (JBSS3) e WEG (WEGE3).

O BofA ainda recomenda exposição a ações de empresas expostas ao ciclo de crescimento da economia, como é o caso de companhias de e-commerce e de meios de pagamento. Os analistas lembram que esses papéis tiveram um desempenho abaixo da média do mercado nos últimos meses porque as taxas de desconto mais altas impactaram ações de durations (prazo médio de fluxo de caixa) mais longas. No entanto, dizem que mantém estes ativos em carteira “conforme permanecem otimistas no longo prazo”.

Nessa tese de reabertura, há espaço para empresas do varejo tradicional e para administradoras de shoppings. São citadas Lojas Renner (LREN3) e Natura (NTCO3) no portfolio latino-americano do BofA e Grupo Soma (SOMA3) e Multiplan (MULT3) na carteira de ativos brasileiros. Em combustíveis, foi adicionada Raízen (RAIZ4) e removida Cosan (CSAN3) na carteira do banco.

Já o Itaú BBA ajustou sua lista de compras no mercado de ações para incluir Eneva (ENEV3), Energisa (ENGI4) (empresas mais defensivas) e Assaí (ASAI3), enquanto tirou Magazine Luiza (MGLU3), Méliuz (CASH3) (mais sensíveis a altas de juros) e Bradesco (BBDC4) (afetado por cenário macro mais incerto).

A XP, por sua vez, realizou três alterações em sua carteira para outubro, tirando B3 (B3SA3) e incluindo Banco do Brasil (BBAS3), excluindo Lojas Americanas (LAME4) e incluindo São Martinho (SMTO3), além do peso de Rede D’ Or (RDOR3) ser reduzido de 15% para 10%. A carteira do mês ainda inclui os nomes de WEG (WEGE3), Arezzo (ARZZ3) , Localiza (RENT3), Klabin (KLBN11), Multiplan (MULT3), Vale e Assaí (ASAI3).

Já o Safra aponta que, apesar de acreditar que boa parte dos riscos que levaram a um aumento de juros futuros já está nos preços, prefere uma exposição mais focada a setores mais resilientes, com capacidade de repassar a inflação e/ou menos sensíveis às oscilações da atividade econômica doméstica. “Nessa linha, vemos como boas alternativas os setores de Telecomunicação, Saúde, Serviços Financeiros e Transporte”, apontam os estrategistas.

No setor financeiro (não bancário), os estrategistas do Safra tem preferência por BB Seguridade (BBSE3). Já em varejo, gostam de Lojas Renner, “um nome de alta qualidade no varejo de vestuário com excelente histórico de resultados em crises passadas, que se beneficia da reabertura da economia”.

Já em shoppings, a preferência fica para Aliansce Sonae (ALSO3), por valuation e pela expectativa de boa recuperação de resultados atrelada aos seus bons indicadores operacionais. Em saúde, a Rede D’or é a preferida num setor resiliente e capaz de repassar inflação, além de contar com uma estratégia bem definida de crescimento olhando para os próximos anos.

Em commodities, a recomendação também fica para o setor de petróleo e gás, através de Petrobras. “Vemos PETR4 negociando com um desconto superior a 30% para a média histórica quando olhamos para o EV/Ebitda [valor da empresa sobre o Ebitda], enquanto a apreciação no preço do petróleo, juntamente com a manutenção da política de preços de combustíveis, tende a dar sustentação para suas ações.

Por fim, em transportes, os estrategistas destacam CCR (CCRO3) por seu bom histórico de alocação de capital, pelo pipeline de projetos de infraestrutura que irá a leilão e pela recuperação de resultados com a volta da circulação de veículos e pessoas no processo de reabertura da economia.

Analista da Clear apresenta plano detalhado para começar a construir uma renda diária utilizando a Bolsa de Valores. Inscreva-se grátis.

You must be logged in to post a comment.