Publicidade

Caros leitores; digníssimas leitoras: encerrado o primeiro semestre do ano, seguimos a máxima de Winston Churchill: “…entre mortos e feridos, salvaram-se todos”.

No setor automotivo, as vendas de carros novos alcançaram a marca de 169,6 mil veículos vendidos no mês de junho, registrando crescimento de 38% sobre o mesmo período do ano passado, quando tivemos 122,7 mil carros vendidos.

O lado positivo de tudo isso foi que o setor ultrapassou a marca de 1 milhão de veículos vendidos neste primeiro semestre. Uma evolução de quase 32% sobre o primeiro semestre do ano passado, quando tivemos 763 mil carros vendidos.

Continua depois da publicidade

E quais foram os destaques neste primeiro semestre do ano?

Como já havíamos comentado, o nicho de mercado que mais cresceu foi o de SUVs. Agora, eles já vendem mais que carros populares no Brasil. O ponto central aqui é que grande parte das montadoras estão indo atrás de nichos de mercado mais rentáveis, como o de SUVs. Outro ponto é que, em geral, o brasileiro médio ficou cada vez mais pobre nos últimos anos, o que o afastou cada vez mais do carros “populares” de entrada.

Entre os carros mais vendidos, temos como a grande surpresa, a picape pequena da Fiat: o nosso Fiat “pato” Strada! O antes onipresente GM Onix (devido à falta de semicondutores), está na quarta posição e caindo…

Continua depois da publicidade

Mas o grande destaque dos últimos tempos é a mudança do share das montadoras.

E aqui, fazendo uma analogia com a obra de Lima Barreto, o que presenciamos é “o triste fim das montadoras americanas” no mercado brasileiro.

O que aconteceu? Primeiro foi a Ford, que “picou a mula”. Depois, temos a GM que definhou de uma maneira nunca vista neste ano.

Continua depois da publicidade

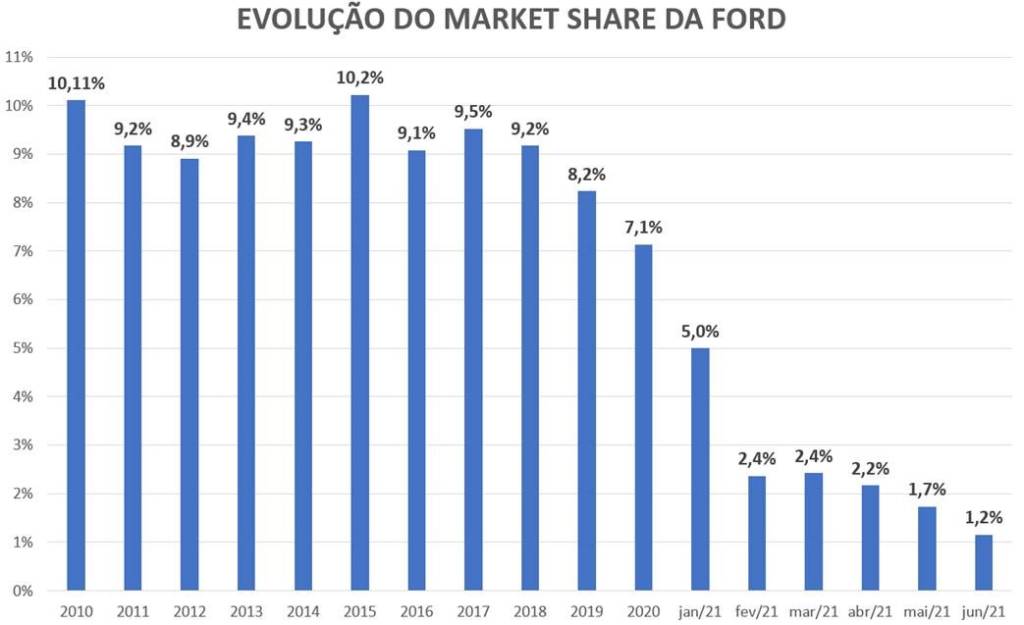

Se num passado não tão distante as duas marcas correspondiam por 30% das vendas de veículos (ano de 2010), elas encerraram o mês de junho com 8% do mercado.

A Ford, que tinha os seus 10% de share cativo, fechou o mês de junho com participação de mercado de 1,2% – e caindo. O prognóstico da marca é (com muito boa vontade) deter 1% do mercado nacional. Na real, a Ford vai ser mais uma daquelas marcas em que o share será “traço”, já que mal conseguirá chegar a 1%. No fim das contas, a missão será concorrer no mercado de luxo dos SUV, com Edge e Bronco. Querer entrar numa briga de faca no segmento de picapes contra Toyota Hilux e Fiat Toro, e ainda se manter com 1% de share, parece mais o 13º trabalho de Hércules.

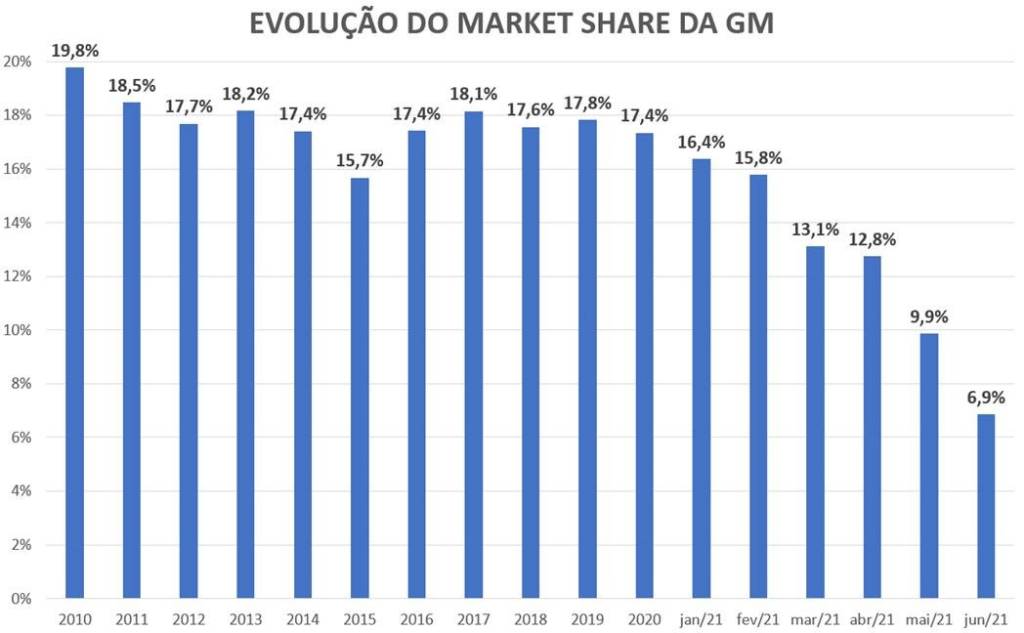

Já no caso da GM, o impacto da falta dos semicondutores foi brutal. Ela, que já registrou 20% de share, fechou o mês de junho com menos de 7%. E teremos um julho sombrio para a marca, após o pessoal da GM recentemente dizer que a produção do Onix deverá voltar somente em agosto.

Continua depois da publicidade

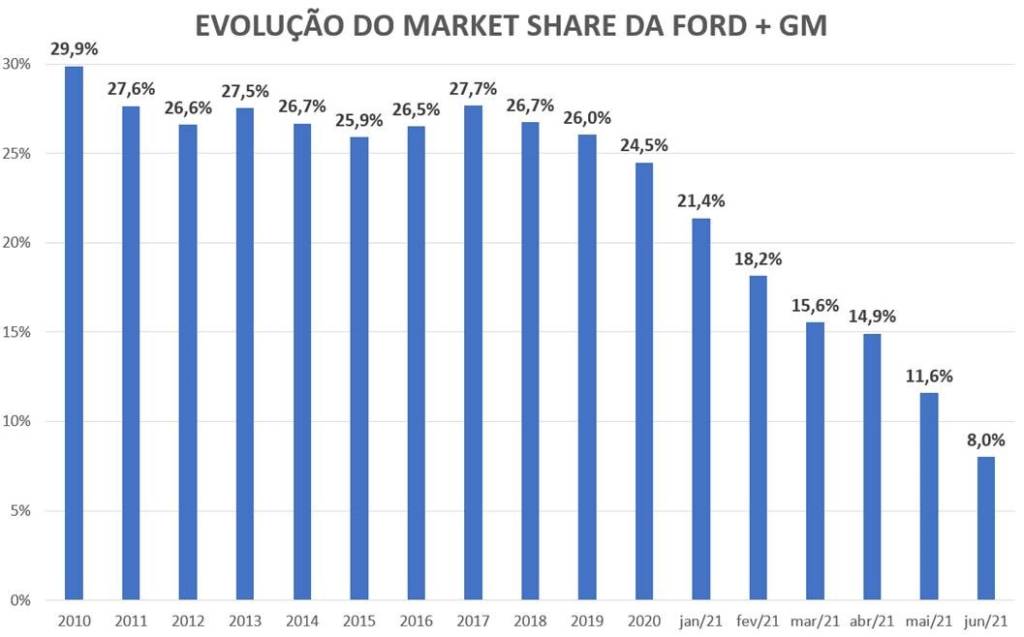

Já o share combinado das duas marcas ficou assim:

Encerrar o mês de junho com 8% de share é um triste retrato das marcas americanas que já representaram 1/3 do mercado interno brasileiro.

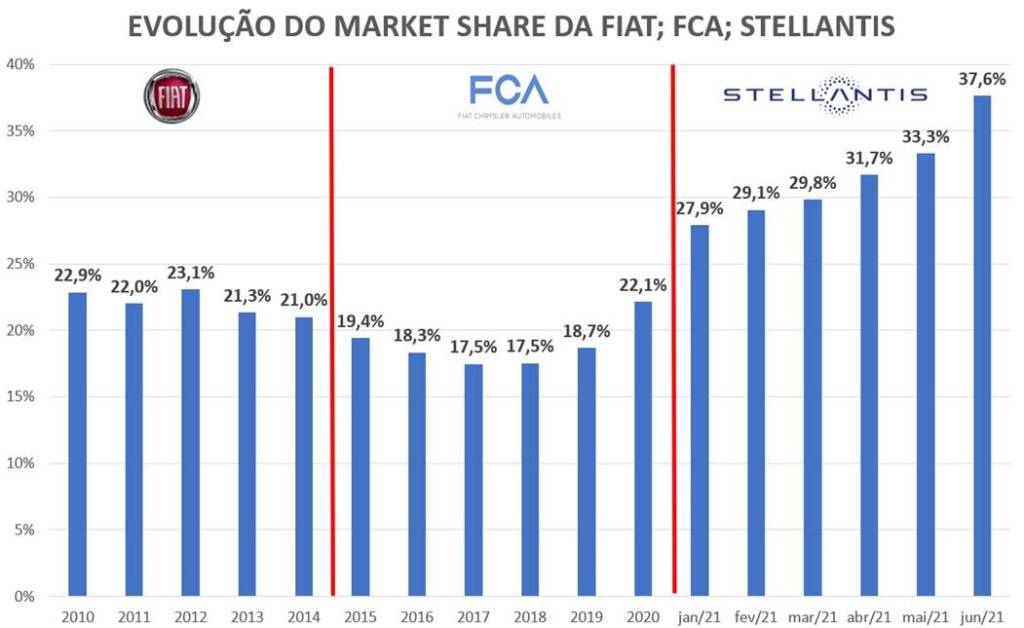

Mas se existem marcas que estão indo ladeira abaixo, sempre tem alguém que está jogando a pá de cal sobre elas. E o nosso campeão do momento é o grupo Stellantis. O grupo encerrou o mês de junho com a incrível marca de quase 38% do mercado doméstico!

Continua depois da publicidade

Mandamos o estagiário tentar achar quando tivemos algo parecido na história do setor e não encontrarmos nada! Ou seja: “nunca antes na história desse país” um grupo automotivo teve uma predominância tão grande no mercado interno.

Na verdade, quando fazemos uma analogia da evolução do recém criado grupo: Fiat -> FCA -> Stellantis, notamos que isso foi a salvação da lavoura para os carcamanos da Fiat:

É lógico que esse resultado não será eterno (vamos ver como a GM vai operar a partir de agosto), mas a liderança do mercado neste ano SERÁ da Fiat, sem sombra de dúvidas.

Para finalizar o nosso post, vamos descobrir como foi o desempenho das ações das empresas listadas na B3 em o foco central é o mercado automotivo?

Antes de começarmos, vamos aos nossos avisos legais, de novo: primeiramente, eu não sou a Bettina. Para começar, antes de ela vir para a Terra, passou na fila da beleza umas três vezes, enquanto este vil estagiário passou correndo por ela. Também não sou uma subcelebridade do Instagram que promete te deixar rico fazendo day-trade. Quem acompanha nossa coluna sabe que temos um humor extremamente ácido e adoramos colocar “fogo no parquinho”. Mas para tudo existe um limite. Ou seja: não vou te vender relatório ou análise de investimentos, nem te ensinar a operar day-trade. Muito menos vou vender os “feijõezinhos mágicos”. Apenas empresas credenciadas podem publicar esses documentos, que devem ser feitos por um analista credenciado e competente (já o estagiário quase foi reprovado pelo Mobral).

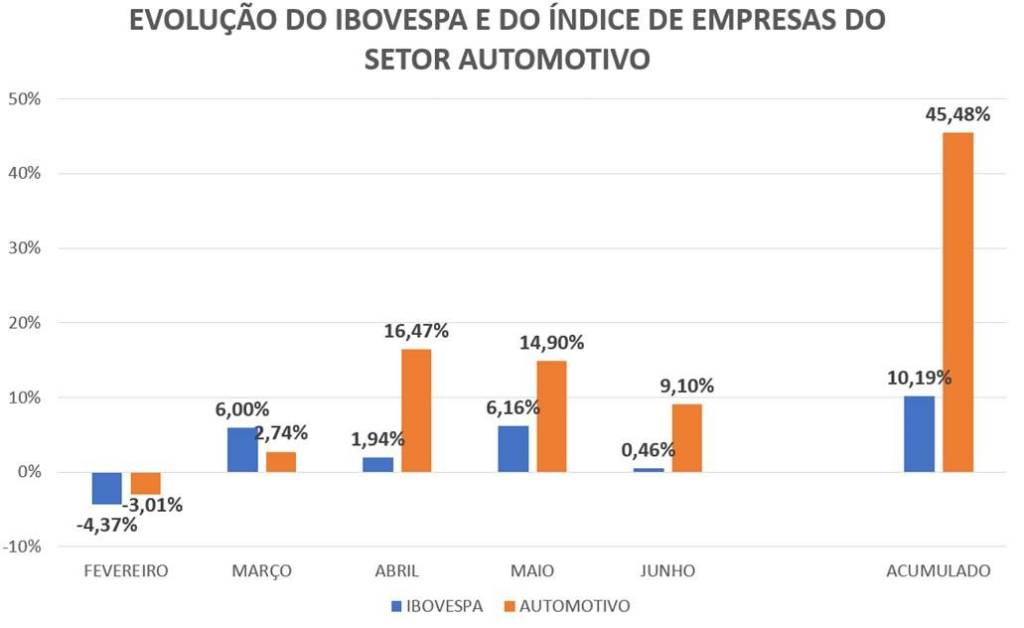

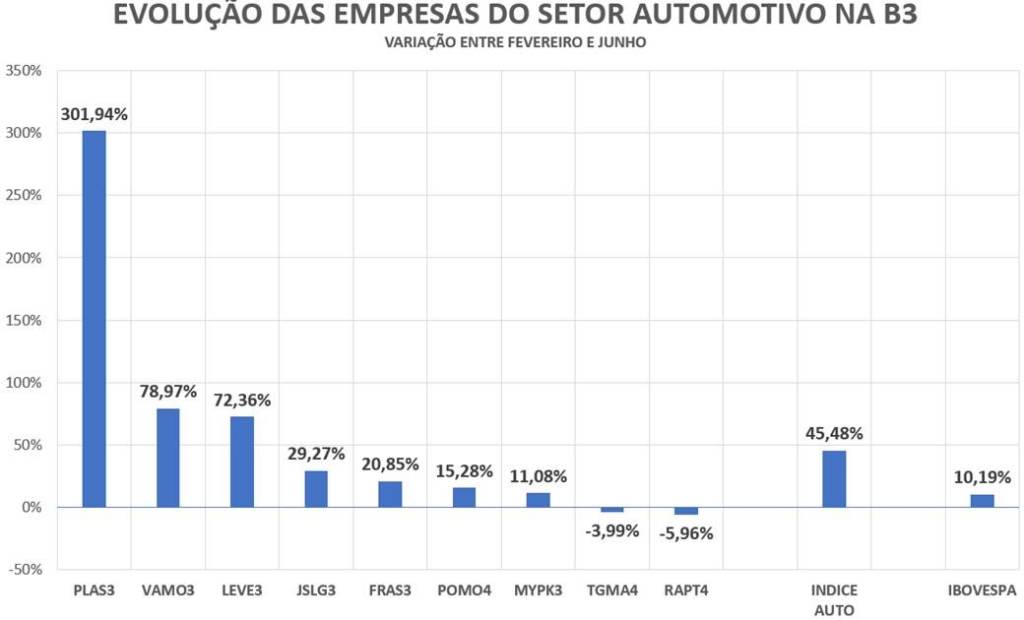

Nossa carteira fechou o mês de junho com valorização de 9,1% contra um Ibovespa na casa de 0,46%. No acumulado do ano (fevereiro a junho) registramos evolução de 45,48% contra um Ibovespa na casa dos 10%.

O destaque da carteira das empresas voltadas para o setor automotivo em junho foi o salto de 25% da Marcopolo (devido ao programa “Caminho da Escola”, do Governo Federal, que vai comprar 3,9 mil ônibus da empresa), juntamente com a Plascar, que registrou alta de 20%, reflexo do bom resultado no primeiro semestre do setor automotivo.

Fazendo a análise individual das empresas que compõem o índice, temos a Plascar como campeã absoluta, com crescimento superior a 300% (sim, eu sei… a maioria das empresas que compõem o nosso índice não possui a devida liquidez. Mas… “C’est la vie”), a Vamos e o pessoal da Mahle, com crescimento médio de 75%.

Essas três empresas puxam para cima o nosso índice. Outras quatro empresas estão performando melhor que o Ibovespa. E duas estão no negativo. A primeira é a Tegma (e a gente não sabe o que vai dar com a possível fusão com o pessoal do Julinho). E, por fim, na lanterna do nosso índice, temos a Randon, puxando o nosso índice para baixo com resultado negativo de 6%, mas a gente não liga muito… só que se eles mexerem no preço dos vinhos do seu Raul (RAR), ai o negócio vai ficar feio…

E aí, o que achou? Dúvidas, me manda um e-mail aqui.

Ou me segue lá (onde sou menos perdido) no Facebook, Instagram, Linkedin e Twitter.

You must be logged in to post a comment.