Publicidade

Na contramão do movimento de queda visto na manhã desta terça-feira (21), as taxas dos títulos públicos voltaram a subir no período da tarde.

Nos prefixados, o movimento é de alta nas taxas curtas e de médio prazo. Já nos títulos atrelados à inflação, todos os papéis apresentam ganhos na rentabilidade.

Segundo Luciano Costa, economista-chefe e sócio da Monte Bravo Investimentos, os ruídos políticos são o pano de fundo para este movimento de alta, principalmente envolvendo a Petrobras. Ele cita que o mercado também está discutindo até que ponto o Banco Central pode ou não finalizar o ciclo de alta em agosto.

Oportunidade com segurança!

De manhã, o Copom divulgou a sua ata onde trouxe um discurso que deixava clara a mensagem de que o ciclo de aperto monetário pode terminar na próxima reunião, segundo Costa.

“A nossa interpretação é que o mercado vai entender que é difícil o Banco Central ir muito além dessa reunião de agosto, onde deve subir os juros em 0,50 ou 0,25 pontos, mas não tem um risco adicional para as demais reuniões”, afirma.

Contudo, o mercado parece ter ficado mais cauteloso no período da tarde e ainda não tirou completamente o prêmio da curva de juros, avalia o economista-chefe da Monte Bravo Investimentos.

Continua depois da publicidade

“Tem sempre os ruídos fiscais aparecendo, a discussão sobre a Petrobras criar algum tipo de subsídio para gasolina e combustíveis e como isso seria financiado. Estes fatores deixam o mercado mais cauteloso”, afirma.

Aparentemente essa cautela já seria perceptível nos títulos indexados à inflação que apresentaram alta nas taxas curtas e longas.

No radar do mercado e que pode impactar futuras sessões na curva de juros, Costa cita o testemunho semianual de Jerome Powell, presidente do Federal Reserve, na Câmara dos Estados Unidos e no Senado nesta quarta-feira (22).

Já na quinta-feira (23) às 11h, Roberto Campos Neto, presidente do Banco Central e o diretor de política econômica do BC, Diogo Guillen concedem entrevista coletiva sobre política monetária. Contudo, o relatório trimestral de inflação (RTI) será publicado com uma semana de atraso em 30 de junho.

Atenção também para o IPCA-15 – prévia da inflação oficial para junho – que será divulgado na sexta-feira (24) e pode influenciar o comportamento das taxas de juros.

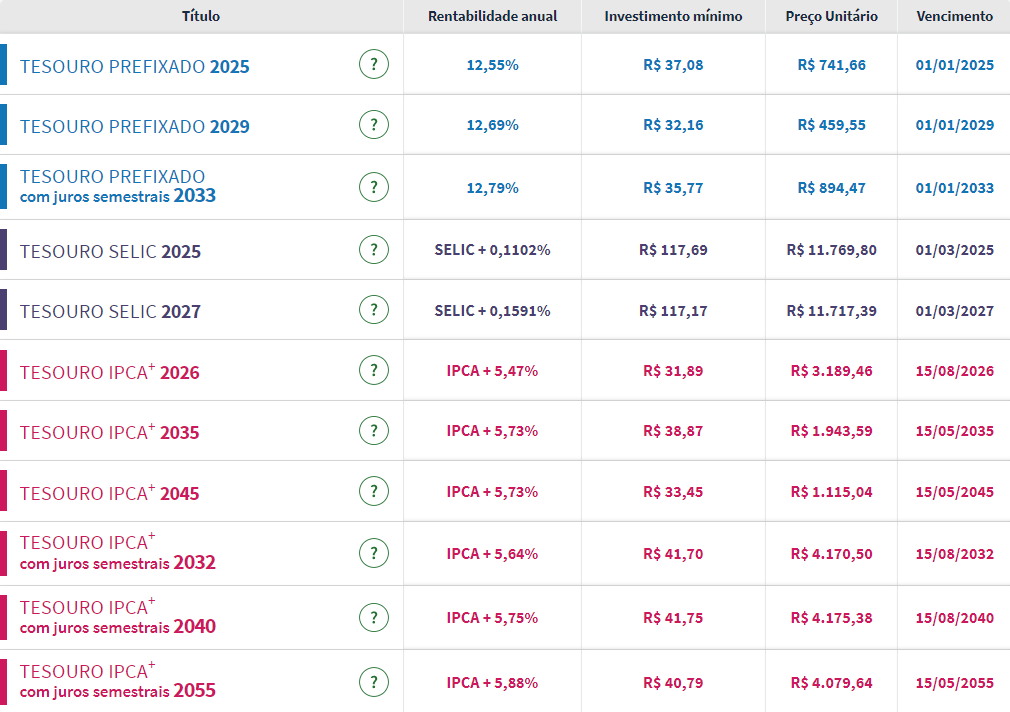

Dentro do Tesouro Direto, a maior alta era do título prefixado de médio prazo. O Tesouro Prefixado 2029 oferecia às 15h26 um retorno anual de 12,69%, superior aos 12,63% vistos na segunda-feira (20).

Continua depois da publicidade

Já o Tesouro Prefixado 2025 apresentava uma rentabilidade anual de 12,55%, acima dos 12,53% registrados ontem.

A taxa do Tesouro Prefixado 2033, com juros semestrais, operava com estabilidade.

Nos títulos atrelados à inflação, o movimento era de alta nas taxas, de entre 6 e 12 pontos-base.

Continua depois da publicidade

A maior alta era na taxa do Tesouro IPCA + 2026. O título público oferecia um ganho real de 5,47% nesta terça-feira (21), superior aos 5,35% vistos ontem.

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto na tarde desta terça-feira (21):

Nos EUA

Um mal necessário para controlar a inflação ou um grande erro de política monetária? Para muitos analistas do mercado, a decisão do Federal Reserve da semana passada de subir a taxa de juros em 0,75 ponto percentual (no maior aumento percentual desde 1994, com as taxas indo de 1,5% a 1,75%), depois de sinalizações de última hora do Fomc (o comitê de política monetária do BC dos EUA), pode se encaixar nas duas situações.

Continua depois da publicidade

Tal medida, além de ser vista por muitos como atrasada, passou a indicar uma diminuição da credibilidade do Fed pela maneira com que foi feita, assim como as projeções para a economia passaram a ser vistas como pouco críveis. Ao mesmo tempo, a visão de uma inflação ainda resiliente e a necessidade de subir juros a um patamar visto como restritivo (que desacelera a economia) vem aumentando cada vez mais as probabilidades de recessão nos EUA.

Vincent Reinhart, economista-chefe da Dreyfus and Mellon, que trabalhou por 24 anos no Fed, do qual foi diretor, criticou o BC americano, principalmente o timing para a elevação de juros.

“O Fed está bem atrás da curva, começou a subir os juros muito tarde e deveria ter sido mais agressivo no início deste processo. Mas, como a inflação está muito alta, o que já elevou as expectativas para os índices de preços, precisou agir com força e elevou a taxa mais do que o Banco Central do Brasil no mesmo dia [o Copom brasileiro elevou a Selic em 0,5 ponto percentual]”, apontou o economista em entrevista ao Broadcast.

Reinhart destaca que os membros do comitê do Fed trabalham duro para estabelecer um ritmo gradual na retirada da política acomodatícia e se comprometeram a subir os juros em 0,50 ponto porcentual por duas reuniões. “Contudo, dois dias antes do término do encontro de junho, foi expressado off the record (ou seja, sem revelar a fonte) a um único veículo de imprensa: ‘Deixe para lá, vamos aumentar 0,75 ponto porcentual’. Tudo isto aos poucos corrói a credibilidade do presidente do Federal Reserve para futuros compromissos”, reforçou.

Ata do Copom

O Banco Central admitiu na ata do Copom (Comitê de Política Monetária) divulgada nesta terça-feira (21) que a inflação não deve convergir para o centro da meta em 2023, apesar da extensão do ciclo de alta de juros, e disse que a Selic vai precisar subir mais e permanecer mais alta por mais tempo para combater a alta de preços.

Continua depois da publicidade

A meta de inflação do BC para 2023 é de 3,25%, com uma margem de 1,5 ponto percentual (ou seja, será cumprida se ficar entre 1,75% e 4,75%), e a autoridade monetária fala agora em “trazer a inflação projetada em 4,0% para o redor da meta no horizonte relevante” (deixando de usar a expressão “centro da meta”, como já havia feito no comunicado divulgado após elevar a Selic para 13,25% ao ano).

Leia também:

• “Hawkish” ou “dovish”? Mercado questiona menção a inflação ao “redor da meta” em comunicado do Copom

O Copom diz que o IPCA não deve convergir para a meta mesmo com a continuação do ciclo de alta de juros e com a Selic mais alta por mais tempo (e acima do cenário de referência). Atualmente, o BC projeta uma taxa de juros de 13,25% ao ano no fim de 2022, 10,0% em 2023 e 7,50% em 2024; nessas condições, a inflação terminaria os respectivos anos em 8,8%, 4,0% e 2,7%, respectivamente. Já o mercado projeta um IPCA menor neste ano (8,5%), mas maior nos seguintes (4,7% e 3,25%).

“O Comitê avalia, com base nas projeções utilizadas e seu balanço de riscos, que a estratégia requerida para trazer a inflação projetada em 4,0% para o redor da meta no horizonte relevante conjuga, de um lado, taxa de juros terminal acima da utilizada no cenário de referência e, de outro, manutenção da taxa de juros em território significativamente contracionista por um período mais prolongado que o utilizado no cenário de referência”, diz a ata do Copom. “Dessa forma, a estratégia de convergência para o redor da meta exige uma taxa de juros mais contracionista do que o utilizado no cenário de referência por todo o horizonte relevante”.

Lula X Bolsonaro

O ex-presidente Luiz Inácio Lula da Silva, que disputa o comando do Planalto pelo PT, chamou a criação da CPI da Petrobras de “absurda”. Em evento para lançar diretrizes finais de seu plano de governo, nesta terça-feira (21), em São Paulo, o petista criticou a postura do presidente Jair Bolsonaro (PL).

“É uma coisa absurda. A primeira coisa que ele [o presidente Jair Bolsonaro] tenta fazer é jogar a responsabilidade de sua incapacidade em cima dos outros. Quando Pedro Parente adotou a PPI, o preço de paridade internacional, ele não levou para o Congresso Nacional. Não foi numa conferência da ONU. Não foi no Senado. Foi uma decisão do presidente da Petrobras, certamente ouvindo o Conselho da Petrobras, se é que ouviu. Então, tomou a decisão, a pretexto de que era preciso salvar a Petrobras”, disse.

“Da mesma forma eles tomaram a decisão de privatizar a BR dizendo que era preciso ter mais competitividade. Quanto mais competitividade, mais o preço do combustível iria parar. E o preço do combustíveis na verdade não para é de subir. Significa que algo está muito errado neste país. O Bolsonaro poderia, com uma canetada, como fez Pedro Parente, obrigar o presidente da Petrobras a reduzir o preço. Ele poderia ouvir o Conselho da Petrobras e reduzir o preço. Se ele tivesse qualquer dúvida, ele poderia reunir o Conselho Nacional de Política Energética, o Conselho da Petrobras, o presidente da Petrobras, e ele presidente [da República] poderia tomar a decisão de que é preciso reduzir em benefício da sociedade brasileira”, completou.

O ex-presidente disse ainda que Bolsonaro faz “muita bravata” e que “não quer brigar com os acionistas, que ficam com o lucro que a Petrobras está tendo, que é exorbitante”. “Eles vão tentar criar todas as confusões possíveis para ver se eles conseguem propor a privatização da Petrobras, quem sabe ainda neste ano”, disse Lula.

O presidente Bolsonaro defendeu a criação de uma CPI (Comissão Parlamentar de Inquérito) para investigar a conduta do presidente da estatal, José Mauro Coelho, que pediu demissão ontem (20), da diretoria da empresa e de seus conselheiros. A ideia veio logo depois de a Petrobras ter anunciado um novo reajuste nos preços dos combustíveis, na última sexta-feira (17).

O governo mobilizou sua base de aliados para assinarem o documento de criação da CPI, que já conta com nomes como Eduardo Bolsonaro, filho do presidente, Bia Kicis e Daniel Silveira.

Rendimento de CDBs

Os investidores têm observado (certamente com bons olhos) elevações recorrentes nos rendimentos das principais aplicações de renda fixa nos últimos meses – especialmente nas que demandam um horizonte de investimento de mais longo prazo.

Na última quinzena, o rendimento dos CDBs (Certificados de Depósito Bancário) pós-fixados com vencimento superior a três anos aumentou para uma média de 102,84% do CDI, frente a uma taxa anterior de 101,43% do CDI.

Foi o maior aumento de remuneração entre os CDBs pós-fixados de uma quinzena para a outra, segundo levantamento realizado pela Quantum Finance, empresa de soluções para o mercado financeiro, a pedido do InfoMoney. Os números consideram o período entre os dias 6 e 17 de junho. Os retornos são brutos, sem descontar o Imposto de Renda.

Leia também:

• Rendimento de CDBs de 3 anos sobe para quase 103% do CDI na média; taxa máxima chega a 115%

• Dá para ganhar 1% ao mês líquido de IR com Selic em 13,25%? Simulação mostra taxa mínima necessária

Os pós-fixado são o tipo mais comum de CDB disponível no mercado. Neles, o investidor sabe que indicador servirá de referência para a rentabilidade do papel desde o momento da aplicação. Mas não é possível ter certeza de qual será o retorno em reais, porque ele seguirá a dinâmica de variações do indicador. O retorno normalmente é expresso como um percentual da taxa do CDI (Certificado de Depósito Interfinanceiro), índice referência para investimentos de renda fixa.

Dentre os CDBs com prazos de três anos ou mais, a remuneração máxima encontrada ao longo da quinzena foi de 115% do CDI, oferecida pelo Banco Modal, também superior à de 110% do CDI verificada na quinzena entre os dias 23 de maio e 3 de junho.

You must be logged in to post a comment.