Publicidade

Após 36 anos de profissão, o médico ginecologista e obstetra João Baptista de Alencastro, 59, está de malas prontas. Ele vai se aposentar em janeiro de 2023 e dar a volta ao mundo junto de sua esposa, Margareth de Alencastro.

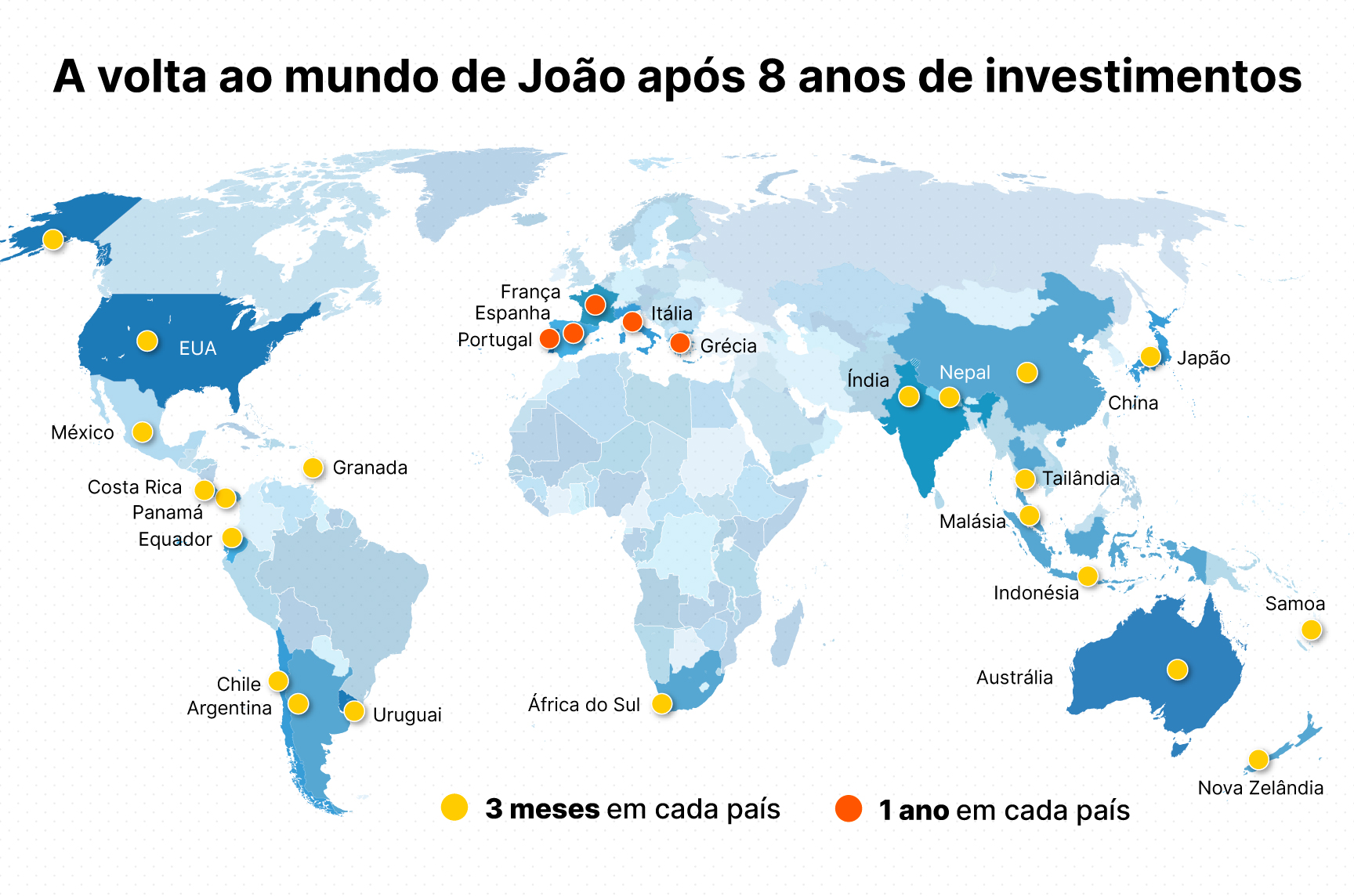

A viagem terá duração de 10 anos e inclui 25 países. Para este propósito, João investiu durante oito anos, com o objetivo de garantir uma renda mensal de US$ 2500 — que lhe permita cobrir todos os gastos do casal na viagem.

Os países que integram a lista foram, na sua maioria, já visitados por ele no passado. Nos primeiros cinco anos, João e Margareth devem visitar 20 países e permanecer morando três meses em cada um.

Continua depois da publicidade

Na América do Sul integram a lista: Argentina (Mendoza), Chile (Pucón), Equador (Cotacachi) e Uruguai (Montevidéu).

Já Na América Central e do Norte, estão Panamá (Boquete), Costa Rica (Montezuma), Granada (Saint George’s) e México (Querétaro). Nos Estados Unidos, o casal deve visitar a cidade de Boulder e a cidade de Anchorage, no Alaska.

Integram ainda a primeira fase da viagem: Japão (Kyoto), Nepal (Katmandu), Austrália, Nova Zelândia (Queenstown), Samoa Americana (Apia), África do Sul (Cidade do Cabo), Índia (Jaipur), Indonésia (Ubud), Tailândia (Ilha de Phuket), Malásia (Ilha de Penang) e China (Kunming).

Leia também: 9 ações baratas a partir de R$ 7 e que pagam bons dividendos

Já na segunda fase, que também terá duração de cinco anos, João e Margareth vão morar na Eurpa. Os países escolhidos foram Portugal, Espanha, França, Itália e Grécia, onde permanecerão um ano cada.

Ao InfoMoney João de Alencastro conta como se organizou para realizar esse sonho, onde investiu, como planejou a viagem e manteve o foco no objetivo durante tantos anos.

Continua depois da publicidade

Começo do sonho

Desde jovem, João Baptista se considerou um cidadão do mundo. Quando adolescente, tinha o sonho de se tornar diplomata e viver em diversos países. Foi isso que o levou a aprender várias línguas, tais como inglês, espanhol, francês e italiano.

Virou adulto e acabou se formando médico, mas a paixão por conhecer o mundo permaneceu com ele. Durante anos, criou o hábito de fazer duas ou três viagens ao exterior por ano para conhecer a culinária dos países, a cultura, e até mesmo praticar esportes de aventura como mergulho ou escalar montanhas.

Foi em 2010, há doze anos, que a ficha caiu. Como todo cidadão do mundo, era assim que ele gostaria de viver a sua aposentadoria: viajando. Mas João era ciente que para colocar esse plano em prática precisaria muito mais do que vontade, seriam necessárias boas economias — que lhe permitissem suprir todas as necessidades dele e da sua esposa durante uma década sem trabalhar — e um bom plano logístico.

Continua depois da publicidade

O primeiro passo foi começar a definir uma lista de países para visitar, a qual foi finalizada em 2018. Os países escolhidos integram um trajeto geográfico-climático, de forma que o casal não enfrente invernos rigorosos ou verões de elevadas temperaturas. “Variamos entre cidades litorâneas e outras de montanha”, conta João.

Na América do Sul, por exemplo, eles optaram por viajar durante a primavera e outono. E nas localidades mais frias durante o verão. “No Chile vamos pegar um pouco de neve, porque a cidade de Pucón é mais fria e fica perto das montanhas”, comenta.

A cidade fica a 780 quilômetros de Santiago, a capital de Chile, possui diversas atrações naturais como o Vulcão Villarrica, piscinas naturais de água quente e até um centro para esquiar na neve.

Continua depois da publicidade

Já na Austrália, o casal deve alugar um motorhome e dar a volta pelo país.

Outro aspecto observado por João para a escolha das cidades é que estas deveriam ter atrações culturais de fácil acesso e baixo custo, como museus, restaurantes, feiras, parques, casas de cultura e bibliotecas. Algumas, principalmente na América do Sul, reúnem também atrações naturais e locais para esportes de aventura, como mergulho, caminhadas, trilhas, montanhismo e até snowboarding.

João sempre prezou pela simplicidade nas viagens, optando por conhecer a cultura e a culinária dos países e deixando de lado aquilo que implicaria em gastos extravagantes.

Continua depois da publicidade

“A maioria dos brasileiros que viajam fazem compras, mas não preciso fazer compras só para mostrar. O que importa em uma viagem é o que você comeu, o que viveu, com quem conversou. Visito praças, parques, locais do dia a dia, nem sempre fico fixado em grandes atrações turísticas”, comenta ele.

Uma vez definidos os destinos da viagem, de acordo com estas características, foi necessário calcular quanto seria necessário guardar para dar a volta ao mundo.

Tomando como base as viagens já feitas, João chegou à conclusão que em países em desenvolvimento, na América Latina, Ásia e África seria possível viver com US$ 2000 por mês. Enquanto em países desenvolvidos, o custo seria de US$ 3000 por mês. “Resolvi fazer uma média e, de acordo com as minhas contas, consigo viver com US$ 2500 por mês, que seria uma renda extra fruto dos meus investimentos, sem mexer no patrimônio principal”, revela.

João afirma que o montante investido nesses oito anos lhe proporcionaria uma renda mensal de US$ 5.000 dólares. Contudo, ele deve gastar a metade mensalmente para morar nos primeiros 20 países.

Leia também: Como receber dividendos todo mês? Confira uma carteira com 11 ações que fazem pagamentos regulares

Além de calcular quanto precisaria de renda mensal, ele também fez uma conta de quanto poderia viver após a aposentadoria, para controlar o gasto do recurso. Olhando para os antepassados, pais e avós, João acredita que deva viver entre 88 a 98 anos. “Até os 84 anos de idade, espero ter uma mente bem lúcida, até lá vou manter o meu patrimônio principal e viver da renda dos investimentos. Depois disso, vou gastar tudo”, conta.

Seguindo esse cálculo, as economias de João lhe permitiriam dar a volta ao mundo em dez anos, e ainda ter uma renda mensal para mais 14 anos quando a viagem finalizar. “Vou viajar até os 70 anos e depois pensar se volto para o Brasil ou permaneço os 14 anos restantes em alguma cidade que me encantou”, afirma. Após esse período, ele pretende voltar para a cidade natal, Goiânia. “Gosto da ideia de morrer onde nasci”, diz.

O custo de morar na Europa deve ser maior do que os outros destinos, mas João acredita que a sua renda deve continuar se multiplicando nos próximos cinco anos graças aos juros compostos.

“As pessoas não acreditam que renda sobre renda dá dinheiro, mas dá. É o milagre dos juros compostos”, conta.

Poupando 8 anos

Juntar todo o dinheiro para garantir a volta ao mundo não foi tarefa simples. Embora João e Margareth tenham trabalhos estáveis e uma renda acima da média da população brasileira, foi preciso viver abaixo do padrão de vida normal e muita disciplina para não perder o foco dos aportes.

João lembra que o primeiro passo foi trocar patrimônio físico que não era necessário, por dinheiro para ter um investimento inicial maior. Desta forma, o casal vendeu um carro, dois consultórios e um apartamento. “Vendemos tudo para ter um bolo inicial maior, já que para levar a vida que queríamos precisávamos de liquidez”, conta.

Após fazer o aporte inicial, João estipulou como meta investir em média 60% da sua renda todo mês.

O casal já tinha casa própria e carro, desta forma, enquanto Margareth garantia uma boa parte das contas atuais, João que tinha poucos gastos destinava religiosamente 60% da renda para o investimento na viagem.

“Todos os meses nesses 8 anos, cumpri à risca com os meus depósitos. Teve apenas 1 mês que eu deixei de investir”, lembra João. O dinheiro gerado como renda de alguns investimentos também era reinvestido.

Para evitar imprevistos, mesmo nos meses difíceis, João utilizou a estratégia do “pague-se primeiro”. Quando o dinheiro entrava, ele investia primeiro e só depois pagava as contas. “Primeiro você deve investir porque é um compromisso com o seu futuro e depois paga as contas que são a sua obrigação”, aponta.

Com os anos, ele também foi diminuindo contas que considerava desnecessárias. “Se eu fizer um cálculo acredito que gasto R$ 500 comigo mesmo, seja em um livro ou um almoço com amigos. Mas a maioria dos gastos eu divido com outras pessoas, minha esposa ou meus filhos”, conta.

Ele também não tem o costume de comprar roupa ou bens com frequência. “Meu coturno dura uns 8 anos, as minhas calças jeans uns 4 anos em média. Não preciso ter um carrão, uma moto, não estou interessado em vaidades”, diz.

Durante esses anos João também estudou formas de como aumentar a sua renda como médico, identificando o valor da sua hora e como reduzir custos e otimizar ganhos. “Decidi ganhar mais como médico e isso me ajudou a aumentar os aportes”, conta. Mesmo com uma renda maior, o percentual investido se manteve sempre em 60%.

Leia também:

• Luiz Barsi: “Recebi mais de R$ 170 milhões em dividendos de uma só empresa em 2021”

• Proventos: O que são, como funcionam e como ganhar dinheiro com eles?

Investimentos escolhidos

João começou a investir para a viagem há oito anos, mas o processo de estudar sobre investimentos iniciou há doze.

Ele lembra que o primeiro contato que teve com o universo dos investimentos foi com um colega anestesista, Leonardo, que tinha sido dono de uma corretora. “Ele me deu 16 aulas sobre dinheiro, poupar, investir, aprender o valor da minha hora e colocar prioridades”, conta.

Depois dessas aulas introdutórias, João começou a estudar sobre alguns investimentos na renda fixa, renda variável, o conceito de CDBs (Certificado de Depósito Bancário) e como investir em debêntures incentivadas, ações e fundos imobiliários.

“Leonardo me falou que precisava estudar pelo menos uma hora todos os dias sobre investimentos para planejar a minha aposentadoria. Faço isso há 8 anos diariamente”, afirma.

Depois de ter algum conhecimento sobre mercado financeiro, ele começou a dar os primeiros passos nos investimentos. Foi quando começou a comprar algumas ações que poderiam lhe pagar dividendos e gerar uma renda. Ele também comprou algumas ações small caps — de menor valor de mercado e forte potencial de crescimento — que valorizaram com o tempo.

“No passado comprei muita Raia Drogasil (RADL3), Cyrela (CYRE3), Itaú (ITUB4), Vivo (VIVT3) e Renner (LREN3)”, afirma. “E quando começou o boom das commodities comprei muita Petrobras (PETR4) e Vale (VALE3)”, lembra.

Veja também:

Dividendos no primeiro trimestre: Vale (VALE3) liderou distribuições; confira os maiores pagadores

Na carteira do João também há alguns CDBs, debêntures incentivadas e ouro como proteção. Ele também chegou a investir em 3 projetos de private equity.

“Cerca de 25% do meu patrimônio está em ações, quase 10% em fundos imobiliários, entre 20% e 25% em multimercados, 3% em ouro e o restante em renda fixa”, aponta. “Meu objetivo é que minha carteira sempre tenha uma rentabilidade de pelo menos IPCA + 4%, mas na maioria das vezes superei esse rendimento”, afirma.

Além do private equity, ele conta que já chegou a operar alguns contratos de dólar e opções. Contudo, embora ele decida os ativos que vão integrar a carteira dele, cada um dos movimentos de compra é colocado em discussão com um assessor de investimentos, que se reúne com João mensalmente para apresentar a evolução do patrimônio.

Nos últimos anos, quem ajudou João nesta demanda foi Thiago Nemézio, líder de alocação da Blue3, escritório autônomo de investimentos credenciado a XP. Foi com esse acompanhamento que João teve mais segurança para movimentar a sua carteira em períodos de mudanças macroeconômicas. Quando os juros subiram, ele olhou com mais atenção para a renda fixa, por exemplo, da mesma forma que ele comprou Petrobras e Vale quando o ciclo das commodities começou.

João conta que também dolarizou parte da carteira, aproveitando períodos de queda da moeda. Para esse propósito ela abriu uma outra conta de investimentos no exterior, por meio da XP Securities em Miami.

Lições de um viajanteA história de João pode servir de exemplo para muitos de nós que estamos na jornada dos investimentos, mas muitas vezes perdemos o norte dos objetivos. Afinal não existe ferramenta mais poderosa que os sonhos e nossos investimentos são apenas um meio para conquistá-los. Pode ser que 8 anos, pareçam à primeira vista pouco tempo para garantir uma renda mensal para a nossa aposentadoria ou dar a volta ao mundo. Mas já parou para refletir os sonhos que conseguiria conquistar caso se comprometa com os seus investimentos desde agora? Segundo Laís de Souza, sócia e líder de Operação da Blue3, não existe uma receita de bolo para planejar uma aposentadoria semelhante a do João. O tempo e o valor dos aportes vão depender da renda e disponibilidade do investidor para este objetivo. “No caso do João, houve um planejamento ao longo da vida para que ele deixasse de ser um gerador de renda e passasse a consumir essa renda investida, nesse período sem trabalhar e preservando a mesma qualidade de vida e consumo que ele tinha anteriormente”, comenta. Contudo, ela destaca algumas regrinhas básicas que podem ser aplicadas para quem está procurando planejar uma viagem de longo prazo. São estas:

|

You must be logged in to post a comment.