Publicidade

Entre muita volatilidade com notícias sobre restrições de oferta em meio a sanções contra a Rússia, alternância entre lockdowns e menores restrições na China e liberação de reservas por diversos países para conter os preços, o petróleo registra uma forte alta em 2022, sustentando-se em boa parte das sessões desde o fim de fevereiro (quando se iniciou a guerra na Ucrânia) acima do patamar dos US$ 100 o barril. No ano, a alta acumulada até o fechamento de quarta-feira para o barril do brent é de cerca de 40%, passando da casa dos US$ 77 para os US$ 108.

Em meio a esse cenário, diversas casas de análise têm revisado para cima as projeções para a commodity. O Bradesco BBI, por exemplo, devido à situação de guerra e capacidade de reserva de petróleo global limitada, elevou no final de março a estimativa para a curva de preço do petróleo para US$ 95 o barril em 2022, US$ 90 em 2023, US$ 85 em 2024 e US$ 70 o barril de 2025 em diante (de US$ 68 o barril em 2022, US$ 63 em 2023 e US$ 60 em 2024 em diante).

Com o petróleo em alta, muitas companhias no setor que negociam seus ativos na B3 têm visto os seus papéis registrarem valorização na Bolsa. A mais tradicional, Petrobras (PETR3;PETR4), vê seus ativos PN subirem cerca 21%, enquanto PetroRio (PRIO3) tem ganhos de 17% no acumulado de 2022. Porém, outras empresas sem tanta tradição na B3, como 3R Petroleum (RRRP3) e PetroReconcavo (RECV3), avançam ainda mais, com ganhos de 34%, enquanto a Enauta (ENAT3) tem alta ainda mais expressiva, de 65%. O Ibovespa, no mesmo período, tem alta de 11,4%.

Em meio a essa forte valorização dos ativos, mas com o cenário ainda visto como positivo para os preços de petróleo, o que esperar para o setor? E quais ações têm aparecido entre as melhores opções de investimento?

A Petrobras ainda aparece como as preferidas por conta do valuation ainda considerado barato e a projeção de bom pagamento de dividendos, mas outras opções menos tradicionais vêm despontando cada vez mais. Isso ainda mais levanto em conta o noticiário político em meio a um ano de eleições, que promete trazer volatilidade para os ativos da estatal.

Para o Itaú BBA, o Brasil se encontra numa posição vantajosa em relação às empresas pares no exterior ao passo que essas companhias vêm desacelerando investimentos em exploração e produção de petróleo – seja por causa da pandemia ou por já estarem direcionando investimentos para a transição energética.

Enquanto isso, as empresas brasileiras estão em uma curva de crescimento: seja a Petrobras, com o desenvolvimento dos campos do pré-sal ou explorando novas fronteiras, ou empresas menores como PetroRio, 3R e PetroRencôncavo, que têm investido na revitalização de ativos que adquiriram da Petrobras.

“Então, considerando a possibilidade de que a tendência de alta do petróleo possua um componente estrutural, que continue para além do conflito entre Rússia e Ucrânia, vemos as empresas brasileiras preparadas para surfar essa onda nos próximos anos e com custo de operação e break even (ponto de equilíbrio – ponto em que o custo total e a receita total são iguais) de novos projetos cada vez menores”, apontam os analistas. Os analistas do Itaú BBA veem os projetos da Petrobras no pré-sal, por exemplo, com break even menores de US$ 35 o barril.

Ganhando cada vez mais destaque, está a 3R Petroleum, que a XP classificou como “máquina de M&A [fusões e aquisições]”. A companhia tem como foco o redesenvolvimento de campos maduros em produção. O nome da empresa alude aos pilares Redesenvolver, Revitalizar e Repensar, que norteiam a estratégia de incremento de produção e reservas nos ativos.

Continua depois da publicidade

Os analistas da XP apontam que, uma das mais jovens do setor junior de óleo e gás brasileiro, a 3R foi muito rápida na aquisição de vários campos onshore (em terra) e alguns offshore (no mar) do plano de desinvestimentos da Petrobras, com múltiplos de entrada muito baixos.

“Considerando as reservas 2P [provadas e prováveis], a 3R é o maior player júnior no Brasil (…) com um dos valuations mais descontados. No entanto, a falta de histórico e os desafios do campo Papa Terra são fontes de riscos”, avaliam.

Andre Vidal, Victor Burke e Marcella Ungaretti, analistas da casa, possuem recomendação de compra, com preço-alvo de R$ 76,70 por ativo, ou potencial de alta de 70% em relação ao fechamento de quarta.

Continua depois da publicidade

Já no final de março, o BBI elevou as projeções para as empresas petroleiras, subindo o preço-alvo para 3R de R$ 83 para R$ 111 por ativo (potencial de alta de 146%), incluindo a empresa na lista de nomes preferenciais do banco.

Os analistas apontam que a empresa está prestes a iniciar a operação de três novos ativos petrolíferos adquiridos da estatal nos últimos anos.

“O risco/retorno parece altamente inclinado para o lado positivo e, apesar do barulho em torno do pagamento do bônus, prevemos um ano positivo para o 3R em termos de operações. O desempenho da empresa no campo de Macau já está muito próximo das estimativas da certificadora e com a atividade de injeção de água a iniciar em abril e a aceleração de uma campanha de desenvolvimento no segundo semestre, a produção em Macau deverá continuar a aumentar significativamente. É importante esclarecer que o crescimento da produção deve vir da estimulação típica de reservatórios que não envolvem engenharia complexa”, avaliam.

Continua depois da publicidade

No começo de abril, uma notícia positiva: a 3R certificou o Polo Potiguar com 229 milhões de barris de óleo equivalente (boe) de reservas 2P. Com a certificação da Degolyer & MacNaughton (D&M) anunciada no último dia 5, a 3R agora possui as maiores reservas entre as empresas listadas na América Latina, com 494 milhões de boe de reservas 2P, das quais 98% são de petróleo (acima de pares como PetroRio, PetroReconcavo, GeoPark, Frontera, Parex, Enauta, Canacol, Grand Tierra e Vista – esta última quando se olha para 1P, ou reservas provadas).

“Este é um passo positivo para reduzir o risco Potiguar, que ainda não está incluído em nosso preço-alvo. Além de todo o potencial da Potiguar, acreditamos que o momento da aquisição foi positivo, pois aconteceu antes de toda a curva do preço do petróleo se valorizar”, aponta o BBI.

Os próximos gatilhos relacionados ao ativo do Polo Potiguar, avaliam os analistas, devem ser a captação de recursos para o fechamento da aquisição (prevista para o primeiro trimestre de 2023) junto aos bancos e no mercado de títulos.

Continua depois da publicidade

PetroReconcavo também se destaca

Outra empresa que vem se destacando entre as recomendações é a PetroReconcavo, que está entre as principais operadoras independentes com foco em campos terrestres maduros no Brasil. A atual direção está na empresa há mais de 13 anos e as reservas são estimadas em mais de 150 milhões de barris.

O modelo de negócios da empresa se concentra na implementação de uma operação de custo reduzido em campos maduros após submetê-los a um processo de revitalização, que visa estender a vida útil do campo.

A XP aponta que a companhia possui um histórico comprovado de entregas, o que rende à empresa um prêmio de valuation. Ela é uma das mais antigas empresas brasileiras juniores de óleo e gás, operando ativos onshore da Petrobras desde 2000.

Os analistas ressaltam que, embora não tenha sido o player mais agressivo em M&A, a PetroReconcavo adquiriu três polos onshore da Petrobras e a aquisição de Bahia Terra pode ser um divisor de águas para a empresa. No entanto, apontam, as opções da empresa para continuar crescendo no cenário onshore brasileiro estão se esgotando. A XP possui recomendação de compra para os ativos RECV3, com preço-alvo de R$ 31,10, ou potencial de alta de 24%.

Recentemente, após o resultado do quarto trimestre de 2021, o Safra reafirmou a visão positiva para a empresa, pois o efeito do aumento da atividade de workover (tipo de intervenção em poços) e perfuração começou a aparecer nos números de produção de 2022 e vê espaço para melhorias adicionais.

“Dito isto, o preço das ações no curto prazo pode continuar a ser influenciado por notícias sobre a potencial aquisição do cluster Bahia Terra, que pode trazer adições significativas à produção e proporcionar potenciais sinergias operacionais devido à sua localização geográfica e à unidade de processamento de gás natural incluída no acordo”, aponta a equipe de análise, que possui recomendação de compra e preço-alvo de R$ 26,50, ou potencial de valorização de 6%.

A XP destacou ver upside atraente o suficiente para apoiar as recomendações de compra para as duas companhias. Entre as principais razões para nossa visão positiva para as ações estão os preços favoráveis no curto/médio prazo e o alto crescimento da produção com a redesenvolvimento de ativos maduros.

“No entanto, notamos que novas expansões por meio do plano de desinvestimento da Petrobras (especialmente para ativos em terra) estão se tornando escassas”, reforçam.

O Morgan Stanley reforça a sua preferência, entre as companhias brasileiras, pela PetroReconcavo e pela 3R Petroleum, que acreditam “fornecer uma história mais limpa com um valuation pouco exigente”, em relação à cases estatais como a Petrobras.

“Permanecemos à margem das ações [da Petrobras], evitando riscos políticos. A política de precificação de combustíveis da Petrobras está em destaque no Brasil, e não vemos uma maneira fácil de a empresa alterar os preços dos combustíveis para níveis de paridade enquanto o petróleo permanece em níveis altos, considerando os índices de inflação e a proximidade do ciclo eleitoral no país nos próximos meses”, avaliam os analistas do Morgan.

O Morgan tem recomendação overweight (exposição acima da média do mercado) para RRRP3 e RECV3, com preços-alvos respectivos de R$ 62,50 (upside de 38,6%) e R$ 33 (upside de 32%) para os ativos, enquanto possuem recomendação equalweight (exposição em linha com a média do mercado) para os ADRs, (American Depositary Receipts, na prática, ativos da Petrobras negociados na Bolsa de Nova York) PBR, equivalente aos ordinários. O preço-alvo para os ADRs é de US$ 14, ou um valor 12% menor em relação ao fechamento de quarta.

Contudo, após uma mesa redonda com investidores, em meados de março – portanto, antes da efetivação da troca de gestão da Petrobras -, os analistas do banco americano ressaltaram que a estatal segue na preferência de muitos do mercado.

“Houve muito debate sobre a estratégia da empresa sob uma potencial nova administração a partir de 2023, mas sentimos que a maioria dos investidores continua otimista com a proposta de risco-recompensa das ações”, avalia.

A visão dos investidores é de que, embora o capex (investimentos em capital) deva aumentar à frente, o perfil escalonado de distribuição de caixa de investimentos significativos, como novas refinarias, significa que os acionistas da estatal ainda podem surfar alguns anos de forte geração de fluxo de caixa livre. Os otimistas argumentam que o valuation é barato o suficiente, com o pior case já no preço, enquanto os pessimistas argumentam que o rendimento de dividendos não é suficiente para cobrir todos os riscos potenciais.

Já as empresas juniores de exploração e produção se tornam uma opção para os investidores em períodos de grande descasamento entre os preços do petróleo bruto e dos combustíveis domésticos, como o anterior ao último reajuste de preços implementado pela Petrobras no início de março, avaliam os analistas.

“Mas os locais continuam sendo o principal público para este segmento, pois a execução do plano de negócios e uma agenda de transição energética menos direta continuam sendo pontos de preocupação”, destacam.

Cabe ressaltar que, no caso da Petrobras, tanto a XP quanto o Bradesco BBI possuam recomendação equivalente à compra para os ativos.

No mesmo relatório em que elevou o preço-alvo das ações das juniores, os analistas do BBI elevaram o preço-alvo para os ativos PETR4 de R$ 42 para R$ 50 (ou um potencial de alta de cerca de 45%). “Apesar do ruído político, a empresa pode pagar consistentemente quatro vezes mais dividendos do que seus pares globais aos preços atuais das ações (pelo menos 25%). Isso mostra como muito do medo político está precificado”, aponta o banco, que vê risco limitado para as ações.

Já a XP tem preço-alvo um pouco menor, de R$ 47,80 (upside de 38%), que também foi recentemente elevado pela casa de análise. Os analistas reiteraram a visão otimista sobre a Petrobras com base em: (i) alta qualidade dos ativos do pré-sal (com produção crescente); (ii) valorização atrativa (um múltiplo de 2,6 vezes o valor da empresa sobre o Ebitda, ou lucro antes de juros, impostos, depreciações e amortizações, esperado para 2023); e (iii) alto retorno de dividendos (ou dividend yield, dividendo sobre preço da ação, de 23% para 2022 e cerca de 100% somando os próximos cinco anos).

O Safra também possui recomendação similar, de compra, mas com preço-alvo de R$ 38 para os ativos (ou upside de 10%). Para os analistas, a Petrobras continua sendo uma empresa estatal sujeita a interferências do governo. “No entanto, como afirmamos em ocasiões anteriores, ela não está apenas em boa situação financeira, mas também de alguma forma protegida por uma estrutura legal que acaba tornando o controle dos preços dos combustíveis domésticos mais difícil do que antes”, destaca o banco. Ultimamente, analistas destacam a lei das estatais como um forte avanço para a companhia, tornando-a menos sujeita a interferências.

Dito isso, afirmam os analistas do Safra, o governo brasileiro é o acionista controlador da empresa e o aumento do ruído político, à medida que avançamos para as eleições de outubro, deve trazer volatilidade ao preço das ações, especialmente se os preços do petróleo permanecerem próximos ao seu nível atual.

Na avaliação do BBA, com relação à Petrobras, quando se coloca na balança o impacto do aumento no preço do petróleo

em relação ao risco relacionado à política de preço, ainda vê um saldo líquido positivo, uma vez que a exposição da Petrobras ao óleo no curto prazo é positiva, principalmente devido à produção crescente de petróleo do pré-sal.

Isso significa que essa produção acaba funcionando como uma proteção em relação ao risco desses preços serem alinhados ao mercado internacional ou não, o que coloca a companhia numa posição interessante. Ou seja, quanto maior o preço do óleo, mais forte o potencial de geração de caixa da companhia, apesar do risco de um eventual não alinhamento dos preços à paridade internacional no curto prazo.

PetroRio: questão sobre Albacora

Com relação à PetroRio, após um forte desempenho, e figurando entre as maiores altas de 2021 do Ibovespa, as ações têm alternado entre ganhos expressivos e baixas na Bolsa. No fim de março, o BBI elevou o preço-alvo para a ação de R$ 24 para R$ 45 (potencial de 85%), com recomendação outperform (desempenho acima da média do mercado, ou equivalente à compra), mas destacou esperar fortes emoções com as ações no fluxo de notícias relacionado à compra dos campos de Albacora.

Os campos de Albacora (Oeste) e Albacora Leste possuem uma área total de aproximadamente 960 quilômetros quadrados (km²), localizadas a aproximadamente 120 km da costa com lâminas d’água que variam de 100 metros a 2150 m em seus poços.

“Ambos os campos têm grande potencial de produção de óleo e gás natural e produzem cerca de 77 mil barris de óleo equivalente por dia, sendo o conjunto de ativos mais cobiçados dentro do plano de desinvestimento da Petrobras”, destacou em análise recente a Levante Ideias de Investimentos.

Para os analistas, as ações têm estado muito voláteis com o mercado especulando se a empresa acabará ou não comprando o Albacora Oeste. Embora a empresa tenha divulgado que as discussões com a Petrobras vêm se estendendo sobre esse ativo devido ao potencial tamanho do reservatório do pré-sal, parte do mercado acredita que pode estar relacionado a preços mais altos do petróleo – o que, na visão dos analistas, se fosse esse caso, também precisaria impactar a valorização de Albacora Leste, que segundo a gestão ainda é a mesma.

Se a aquisição da Albacora não avançar, o BBI acredita que as ações podem sofrer inicialmente (já que o ativo adiciona

R$ 10 por ação ao preço-alvo de R$ 45 por ativo), embora vejam isso como uma oportunidade de compra.

“Embora Albacora Oeste seja altamente agregador de valor sob nossas premissas de modelo, extrair valor desse ativo não deve ser uma tarefa fácil, pois envolverá vários desafios de engenharia offshore (como rearranjo submarino, troca de caldeiras/compressores de gás e reforma do casco do navio). Sem Albacora, a PetroRio poderia concentrar seus esforços no desenvolvimento de Albacora Leste e Wahoo”, avaliam os analistas.

Enauta: maior divisão sobre as projeções

O Itaú BBA aponta que, com relação às companhias menores, o avanço do petróleo contribui para a geração de caixa, o que pode beneficiar as ações de PetroRio, Enauta (ENAT3), 3R e PetroRecôncavo.

No entanto, um ponto de cautela aqui, avaliam os analistas, é que a alta do petróleo pode afetar a indústria de serviços de óleo e gás, componentes importantes na estrutura de custo das empresas de produção e exploração.

Com relação à Enauta, as projeções são mais diversas. No começo do mês, o UBS BB elevou a recomendação das ações de neutra para compra, com o preço-alvo sendo elevado de R$ 15 para R$ 32, ou upside de 49%, após o anúncio de que a companhia estendeu o uso do Early Production System (EPS) do campo de Atlanta por um ano, até 2024. Ela também informou que aprovou o Definitive System (DS) para o campo que deverá entrar em operação também em meados de 2024.

Assim, a petroleira passará de sistema provisório para uma plataforma maior e definitiva; com isso, pode fazer a transição direta de um sistema para outro, com menores possibilidades de desligamentos. Para o UBS BB, a aprovação do DS também tornou economicamente viável a perfuração de um quarto poço até o fim de 2022. A negociação entre Enauta e Karoon para uma possível venda de 50% do campo de Atlanta também poderá diminuir os riscos.

Os analistas veem a empresa como pouco diversificada, dependente do campo de Atlanta. Contudo, veem um potencial de reclassificação para as ações se houver a migração para o sistema DS e eventualmente anunciar oportunidades novas.

Cabe ressaltar que em 28 de março as ações chegaram a cair forte depois que foi concluída a perfuração, a perfilagem e a avaliação final do poço exploratório no Bloco SEAL-M-428, denominado 1-EMEB-3-SES, sem ter sido constatada a ocorrência de hidrocarbonetos, na bacia Sergipe-Alagoas.

De acordo com o Morgan Stanley, o anúncio foi uma “surpresa”, pois a expectativa era que os resultados finais não sairiam em menos de um mês, e lembrou que a perfuração de novos poços no bloco estaria condicionada ao resultado do primeiro poço.

“Embora o comunicado mencione que o consórcio realizará estudos complementares com os resultados do poço para atualizar sua visão quanto ao potencial exploratório das águas ultraprofundas da bacia de Sergipe-Alagoas, acreditamos que o entusiasmo inicial com a área pode se dissipar, e há uma chance de que nenhum outro poço seja perfurado naquele bloco específico”, destacou a análise.

Os analistas do Morgan têm recomendação equalweight (exposição em linha com a média do mercado) com preço-alvo de R$ 21, ou um valor de 2,3% em relação ao fechamento da quarta-feira (13).

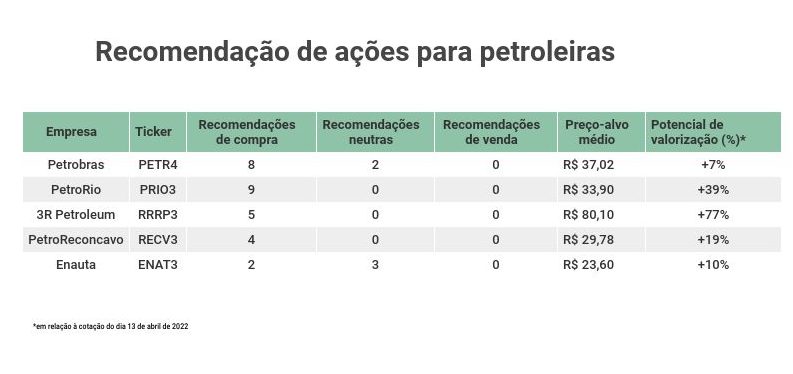

Confira abaixo a recomendação dos analistas para as ações das petroleiras citadas, segundo compilação feita pela Refinitiv:

Visão das empresas

Entre os dias 5 e 7 de abril, o BBI sediou o seu 8º Fórum Anual de Investidores no Brasil tendo, entre os participantes, empresas como Petrobras, PetroRio e 3R.

No caso da Petrobras, as discussões estiveram concentradas na sucessão da empresa. Na quarta-feira (13), a assembleia geral de acionistas confirmou o nome de José Mauro Ferreira Coelho para o conselho da administração da estatal. Na sequência, o conselho aprecia o nome de Coelho para a presidência da estatal. Ainda em destaque, está o pagamento de dividendos.

Já para a PetroRio, as discussões, como já destacado acima, estão focadas na assinatura de Albacora: a empresa segue confiante que a aquisição de ambos os campos será assinada com a Petrobras. Para Albacora Leste, a aprovação pelo conselho da Petrobras é praticamente o único passo restante. Enquanto isso, para Albacora Oeste, ainda há algum debate sobre o que será pago em parcelas após o fechamento.

No caso da 3R, o financiamento para o Polo Potiguar parece estar progredindo: a 3R planeja emitir até cerca de US$ 1 bilhão em dívida, dos quais aproximadamente US$ 500 milhões virão de linhas de crédito bancárias e até US$ 500 milhões virão de uma emissão de título.

Assim, de um modo geral, os analistas seguem confiantes com a tese de investimentos nas petroleiras. Contudo, alguns fatores devem ser colocados no radar: a aposta em muitas delas dependerá do perfil de risco do investidor, já que é esperada volatilidade em meio a negociações de compra de campos e sobre a viabilidade de poços, enquanto a tradicional Petrobras deve enfrentar altos e baixos em um ano eleitoral.

Procurando uma boa oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje.

You must be logged in to post a comment.