Publicidade

A invasão da Rússia à Ucrânia completou um mês nesta quinta-feira (24) e muitas das reações do mercado à guerra, ao longo desse período, surpreenderam. Muito se falava sobre como os ativos de risco poderiam ser penalizados, em detrimento de opções de investimento consideradas mais seguras. Mas não foi exatamente isso o que aconteceu. O mês que passou desde o início dos conflitos armados no Leste Europeu acabou sendo positivo para as Bolsas em Nova York e o Ibovespa. O dólar, por sua vez, caiu.

“Em momentos de crise, é comum ver o fluxo de investidores globais para ativos seguros. Em geral, faz mais sentido ter exposição à dólar, a títulos de renda fixa. Mas, no contexto atual, temos Rússia e Ucrânia, que são uns dos maiores produtores de energia, grãos e fertilizantes do mundo”, explica Jennie Li, estrategista de ações da XP.

Sendo assim, as commodities ficaram no centro da dinâmica do mercado, atraindo investimentos sob uma perspectiva de escassez de oferta. Jennie lembra que as matérias-primas já vinham em um movimento de recuperação de preço, com a retomada gradual das atividades em meio a flexibilização de restrições da pandemia. “A demanda veio forte e a oferta estava fragilizada. A guerra exacerbou isso”, afirma a estrategista.

O início da guerra na Ucrânia coincidiu com um momento de recuperação para o Ibovespa, que vinha sendo impulsionado pela entrada de capital estrangeiro na Bolsa brasileira. Nesse primeiro mês de conflito, o fluxo continuou positivo e o Ibovespa fechou em alta em 10 dos 19 pregões que ocorreram no período. A Bolsa brasileira tem exatamente aquilo que o investidor busca no momento: empresas de commodities. Não à toa, de 24 de fevereiro até o fechamento do pregão de ontem, o Ibovespa acumulou alta de 6,28%.

“A Bolsa tem as empresas que os investidores globais estão procurando e trabalha com múltiplos muito atrativos. O preço por lucro continua barato, sendo negociado a 8 vezes, abaixo da média histórica, que é de 11 a 12 vezes”, diz Jennie Li. Mesmo com a guerra, o fluxo de capital estrangeiro continua crescendo e, segundo o último dado da B3, alcançou R$ 86,62 bilhões de reais em 2022 até agora. Em três meses, o fluxo já equivale a mais de 80% do número de 2021, que ficou em R$ 102,3 bilhões.

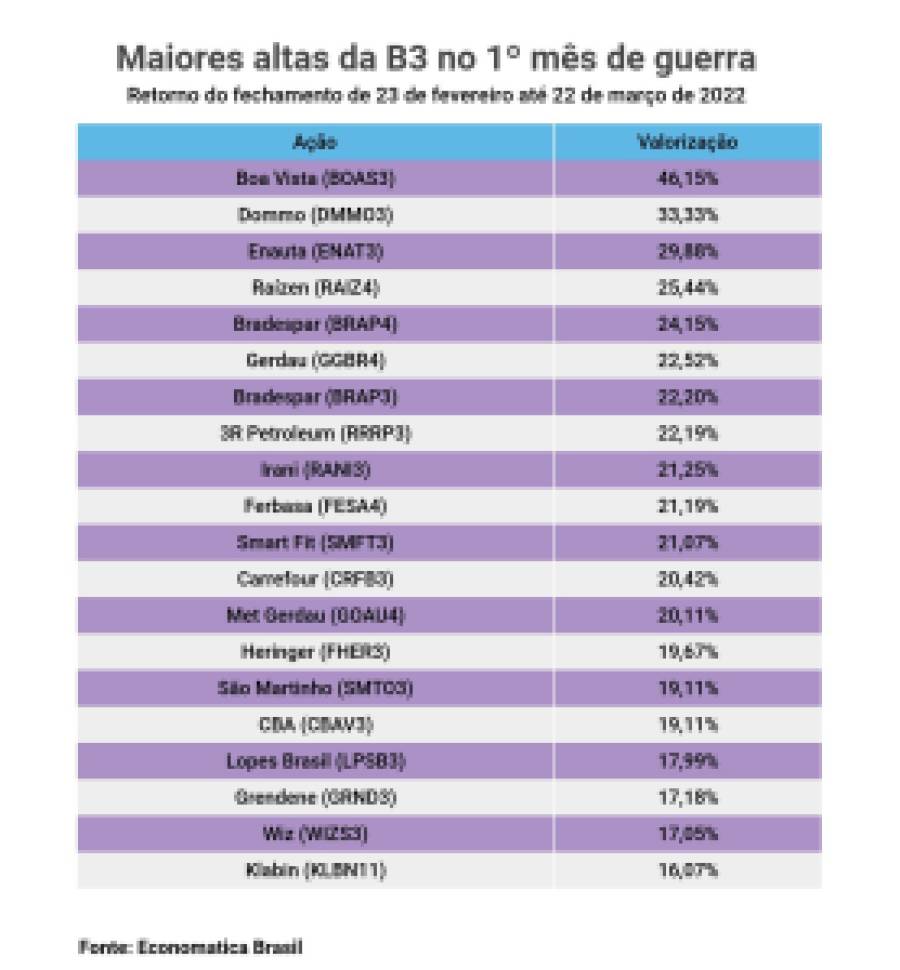

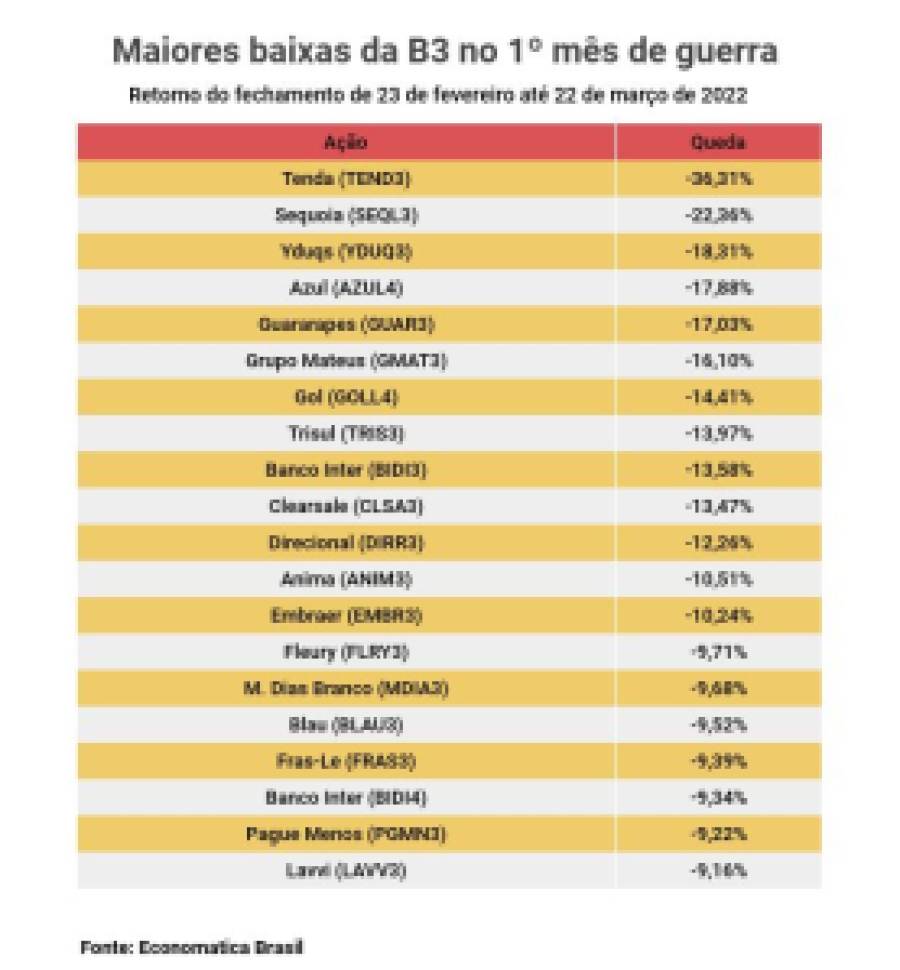

Maiores altas e baixas da Bolsa no período

A pedido do InfoMoney, a Economática fez um levantamento com as 20 maiores altas e baixas da B3 entre os dias 23 de fevereiro e 22 de março. Conforme o esperado, muitas das companhias que mais ganharam valor de mercado no período possuem receitas expostas a commodities, sobretudo petróleo.

“Muitas papéis tiveram desempenho à parte do cenário de guerra porque o cenário micro acabou sendo muito mais relevante”, avalia Juan Espinhel, especialista em investimentos da Ivest Consultoria. Ele explica que os dois primeiros colocados na lista de maiores altas são empresas “muito pequenas”.

Por exemplo, a Dommo (DMMO3), antiga OGX de Eike Batista, é pouco relevante para os alocadores e suas ações valiam menos de R$ 1 até poucos dias atrás, o que quase custou sua permanência na Bolsa. “De qualquer forma ela tem exploração de petróleo, que saltou de preço, e o papel estava praticamente de graça”, diz Espinhel.

Já a Enauta (ENAT3) passou por uma situação de convergência de cenário micro e macro favoráveis, na avaliação do especialista. Os últimos resultados da empresa foram considerados bons pelos analistas e já vinham sendo impulsionados pelo preço do petróleo. Com a valorização da commodity no último mês, as perspectivas para a empresas foram ainda mais favoráveis.

Continua depois da publicidade

Para Espinhel, a Petrobras também tinha potencial para fazer parte da lista, mas acabou não acompanhando a maré de alta das petroleiras por conta de pressões do governo sobre a política de preços da companhia. “Para a Petrobras, o preço do petróleo mais alto é bom até certo ponto, porque entra no campo político”, explica Espinhel.

Na contramão das petrolíferas, os papéis ON da Petrobras (PETR3) recuaram 6,14% no primeiro mês de guerra na Ucrânia. Os PN da estatal (PETR4) caíram 7,6%. Para Espinhel, a Vale também não entrou na lista porque “já vinha em alta há um bom tempo”. Porém, vale lembrar que os papéis da empresas chegaram a ser negociados acima de US$ 100 nesse período. “O governo chinês pode voltar a estimular a economia após fechamentos recentes da pandemia”, diz Espinhel.

Já a lista de maiores baixas da B3 em um mês de guerra na Ucrânia é liderada por ações de construtoras. Nas últimas semanas, o setor vem repercutindo preocupações sobre aumento de custos, principalmente depois que a Tenda (TEND3) divulgou resultados ruins do quarto trimestre de 2021. Após o balanço, a ação construtora teve uma queda de 25%, razão pela qual lidera a lista de maiores baixas da Economática.

Continua depois da publicidade

Ainda que as construtoras tenham reagido a dados do passado, o presente também se mostra complicado para essas companhias e a guerra na Ucrânia trouxe a perspectiva de inflação ainda mais alta, impulsionada por commodities mais caras. O cenário também pode piorar se o Banco Central entender que precisa subir juros por mais tempo para conter essa escalada de preços, o que encarece o financiamento imobiliário e impacta negativamente as receitas do setor.

Na lista das empresas que mais perderam valor de mercado também estão as duas companhias aéreas listadas na Bolsa brasileira. “Os resultados trimestrais de Azul (AZUL4) e Gol (GOLL4) já estavam chegando a patamares pré-pandemia, mas aí entramos em um cenário de guerra e a percepção do investidor piorou bastante”, afirma Espinhel.

Além de negativamente afetadas pela perspectiva de fechamento de espaço aéreo, as companhias passam a ter custos mais elevados com a valorização do petróleo no mercado internacional, o que encarece o combustível de aviação. A Embraer (EMBR3), fabricante de aeronaves, também foi contaminada por essas perspectivas e entrou na lista de maiores baixas no primeiro mês de guerra.

Continua depois da publicidade

Outra empresa com custos altamente expostos à variação dos preços das commodities, no caso as agrícolas, é a M. Dias Branco (MDIA3), que também aparece na lista de principais baixas da B3 no período. A compra de trigo corresponde a quase metade da estrutura de custos da fabricante de pães e massas e analistas avaliam que o preço do cereal vai ser determinante para a lucratividade no futuro.

“Com um ambiente de consumo mais adverso, como o atual, qualquer alta mais significativa no preço do trigo poderia afetar diretamente a lucratividade da companhia, pois seria desafiador repassar os custos extras”, escreveram os analistas do Itaú BBA, em relatório no final de fevereiro.

Grãos e fertilizantes

As previsões de alta das commodities agrícolas no começo da guerra se concretizaram. Juntas, Ucrânia e Rússia respondem por quase um terço das exportações globais de trigo (28%) e um quinto das exportações de milho (18%). No primeiro mês de guerra, os preços do cereal na Bolsa de Chicago, saltaram 26,2%. Os contratos com vencimento para maio, os mais negociados, foram de US$ 8,76 por bushel (27,1 kg) para US$ 11,05. O milho, no mesmo vencimento, subiu 10,8%, passando de US$ 6,83/ bushel (25,4 kg) a US$ 7,57.

Continua depois da publicidade

São altas relevantes, mas que não se comparam à disparada no preço do potássio, principal insumo usado como fertilizante na agricultura, que ficou três vezes mais caro em relação ao custo de um ano atrás. A tonelada do potássio, que o mundo negociava por cerca de US$ 300 no início de 2021, está cotada hoje em US$ 1,1 mil.

Bruno Fonseca, analista do Rabobank, explica que o mercado já trabalhava com expectativa de oferta mais restrita antes da guerra, com restrições impostas a Belarus, aliada da Rússia. “Você tinha até 16% a menos da oferta com essa restrição e tirou mais 20% [da Rússia, com o início da guerra]”, explica. Juntos, os dois países respondem a 37% das exportações globais de potássio.

O analista acredita que a tonelada do potássio pode ir além dos US$ 1.100 em caso de restrições mais fortes. Uma escalada de preços pode coincidir com o pico de chegada de fertilizantes no Brasil, em maio. “As empresas podem começar a acessar outras origens pagando mais caro. Mas, em um conflito mais duradouro e mais sério, o preço pode subir a ponto de matar a demanda, pois não haveria mais margem de produção”, explica Bruno.

Se considerada a oferta do composto NPK (nitrogênio, fósforo e potássio), o Brasil importa hoje 85% desses fertilizantes para abastecer o consumo nacional. A dependência específica de potássio, porém, sobe para 96%.

Petróleo e dólar

Desde que a guerra começou, o petróleo vive semanas de intensa volatilidade. No dia anterior ao início do conflito, o barril do brent negociado para maio, na Bolsa de Londres, fechou valendo US$ 96,84. Duas semanas depois, o preço bateu os US$ 139,13, na máxima do dia 7 de março, maior patamar em quase 14 anos. Uma semana depois, no dia 15, o brent era negociado, novamente, abaixo dos US$ 100. Depois, voltou a subir. Mesmo com tantas altas e baixas, o petróleo encareceu 22,9% no primeiro mês de guerra e hoje oscila no patamar dos US$ 116.

Em entrevista ao InfoMoney na série Por Dentro dos Resultados, Décio Oddone, CEO da Enauta e ex-diretor da Agência Nacional de Petróleo (ANP) acredita que “a volatilidade extrema” vai passar, mas a guerra deve deixar efeitos geopolíticos duradouros no mercado. A Alemanha vai passar a importar gás natural de outras fontes e consequentemente haverá menos investimentos em energia produzida na Rússia. “O nível do preço do petróleo no pós-guerra pode ficar acima do patamar de antes da guerra”, afirmou Oddone.

Com a alta generalizada das commodities, o dólar, que deveria ser um porto seguro em situações de alto risco, não correspondeu às expectativas iniciais. A moeda subiu forte nos dois primeiros dias de conflito, mas em seguida entrou em declinou, não só na comparação com o real, mas também em relação a outras divisas, principalmente de países emergentes.

Levantamento feito por Alex Agostini, economista-chefe da Austin Rating, a pedido do InfoMoney, mostra que das 10 moedas que mais se valorizaram em relação ao dólar, apenas três são de países desenvolvidos. O Brasil ocupou a quinta posição no ranking.

“A moeda reflete a perspectiva para a economia. E quando você tem uma moeda muito ligada a commodities, com o preço das matérias-primas subindo, a economia tende a se beneficiar – logo, a moeda também”, explica Adauto Lima, economista-chefe da Western Asset. Segundo ele, quanto mais commodity um país exporta, mais forte a moeda fica.

Leia também: Dólar nas mínimas em dois anos: o que explica a forte alta do real e o que esperar pela frente?

No entanto, Lima acredita que se a incerteza global acelerar e extensão do mundo colocar a guerra em risco de recessão, a tendência poderia se inverter. “Nesse caso, é quase certo que haveria um fortalecimento do dólar em relação às principais moedas. Mas tudo tudo vai depender da escalada desses riscos”, afirma Lima.

(Com Estadão Conteúdo)

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

You must be logged in to post a comment.