Publicidade

Caros leitores, digníssimas leitoras: estamos no “apagar das luzes” do infame ano de 2020. Dentro daquilo que podemos dizer que foi bom (???), um dos grandes destaques deste ano foi o crédito. Eu acredito que já devo ter mencionado isso “n” vezes, mas, afinal de contas, pau que bate em Chico, bate em Francisco!

Se, em geral, o pessoal do sistema financeiro (bancos e financeiras) agia como aquela criança criada à base de pera com leite ou que soltava pipa no ventilador, quando ao menor sinal de crise caía fora das suas operações do dia para a noite… neste ano não foi isso o que aconteceu!

O Banco Central divulgou neste final de semana (para a alegria do estagiário) os últimos dados de crédito do ano. E o resultado do mês de novembro é histórico!

Continua depois da publicidade

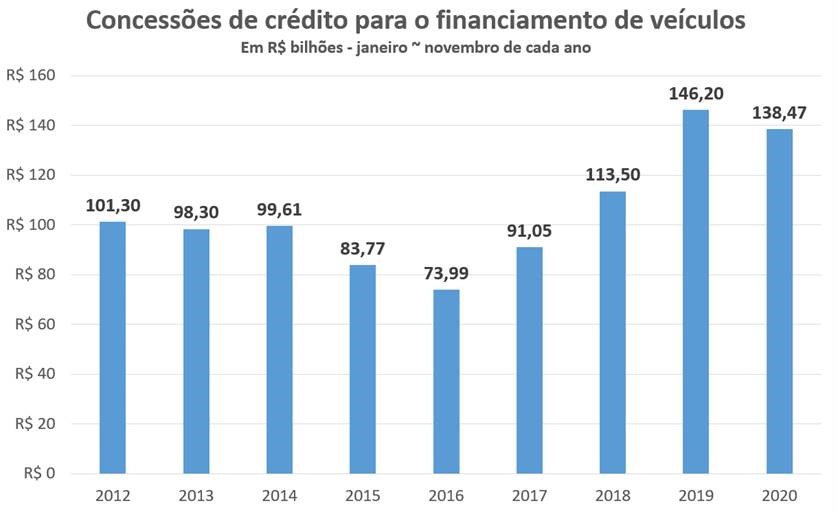

Em novembro, tivemos R$ 16,199 bilhões em concessões para financiamento de veículos. Ou seja: “nunca antes na história deste país” se financiou tanto veículo!

E, tratando apenas do setor de veículos, neste ano tivemos, até o momento, R$ 138,5 bilhões em concessões de financiamentos. Isso representa uma retração simbólica de 5,3% sobre o mesmo período do ano passado, quando registramos R$ 146,2 bilhões.

O resultado deste ano já é o segundo melhor de toda a série histórica do Banco Central. Esse resultado é excepcional por natureza!

Continua depois da publicidade

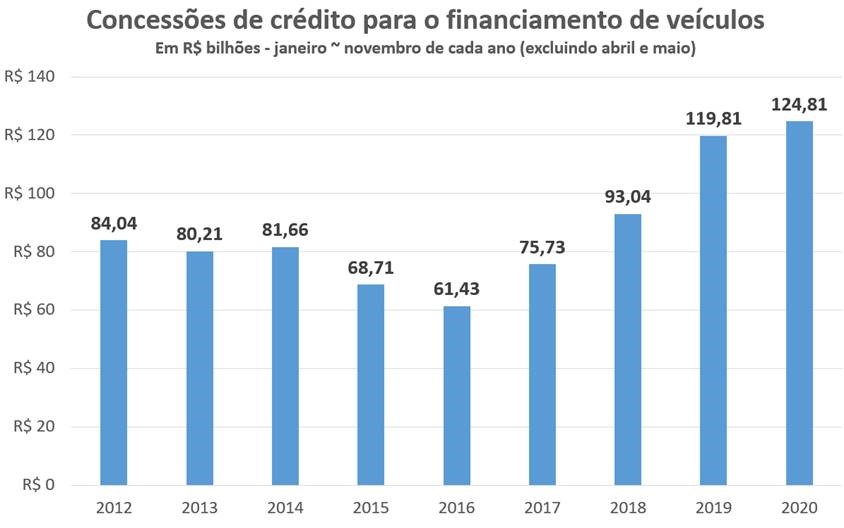

O único ponto é que nos meses de abril e maio a economia parou. Logo, como não houve vendas de veículos, não tivemos financiamentos.

Mas – por curiosidade apenas – se excluirmos os meses de abril e maio, o resultado deste ano já seria o melhor FOREVER AND EVER!

E não foi só isso: o prazo se expandiu. Em novembro, o prazo médio ficou em quase 46 meses, recorde histórico nos contratos de financiamento, e a taxa de juros está em sua mínima histórica de 1,34% a.m.

Continua depois da publicidade

Então, para entendermos um pouco melhor o que está acontecendo com o crédito neste ano, decidimos conversar com a caboclada que entende do assunto.

A nossa primeira parada foi com o pessoal da Acrefi (Associação Nacional das Instituições de Crédito, Financiamento e Investimento). Ou, como eles dizem, “ACREFI, a casa do crédito”.

Nas palavras de Nicolas Tinga, economista chefe da ACREFI:

Continua depois da publicidade

“O crédito foi elemento vital no apoio para uma retomada econômica mais rápida, evitando uma queda mais robusta do produto econômico. O Crédito Pessoa Jurídica teve forte expansão no início da pandemia, quando as empresas com limite de crédito aberto tomaram níveis expressivos de recursos para financiar um ciclo de caixa desconhecido. Em seguida, veio o Crédito Público para evitar demissões e também o Crédito PME, através do Pronampe. Além disso, o Crédito Privado postergou prestações e empréstimos e depois continuou financiando empresas em retomada de atividades…”

Outro ponto que o Nicolas apontou para gente foi que “o Crédito Pessoa Física foi ponte de liquidez financeira e também de consumo das famílias. A tomada de Crédito PF, confirma que o consumo das famílias foi robusto para um ambiente de pandemia. Houve notória e forte expansão das vendas de Varejo pelos canais de “Comércio Eletrônico” e seu financiamento feito por crescente número de aplicativos on-line. Houve forte evolução tecnológica e bancarização em poucos meses. Além da expansão da utilização de Fintechs financeiras…”

A visão geral é que o crédito no primeiro momento de pandemia começou primeiro para os PJs, seja por meio de inciativa própria dos bancos e/ou com o crédito público.

Continua depois da publicidade

Numa segunda onda, tivemos o acesso do crédito para as PFs – e aí vale o grande destaque para as “fintechs financeiras”, que tiveram um excelente momento.

Mas, entrando no foco central do nosso espaço, fomos atrás dos bancos de montadoras para entender melhor como eles trabalharam este ano.

Dentre as várias instituições, conversamos com o pessoal do Banco Hyundai e trocamos uma ideia com Cezar Janikian, CEO do banco.

O Cezar nos explicou que, logo no começo da pandemia, eles deram um socorro aos seus clientes:

“Vale destacar que desde o início da pandemia os bancos se mantiveram comprometidos em buscar alternativas e condições especiais aos consumidores. Tanto para novos contratos – no Banco Hyundai, por exemplo, lançamos um plano com pagamento da primeira parcela em 2021 – como para dar fôlego financeiro a clientes em dificuldades, prorrogando o vencimento de parcelas para 90 dias”

No começo deste post, falamos que o crédito em novembro bombou e esse foi o principal motivo para conversarmos com o pessoal do Banco Hyundai.

O resultado do banco, nas palavras do Cezar: “tivemos, no último mês de novembro, a maior contratação de crédito da história da nossa operação no Brasil. A originação média diária foi 20% maior que a de outubro, superando os patamares anteriores à pandemia. Acompanharam esse desempenho as vendas do Creta e do HB20 que, em novembro, cresceram 14% em relação ao mesmo mês no ano passado. Este resultado da Hyundai Motor Brasil está na contramão do mercado automotivo, que registrou queda de 7,3% na mesma comparação.”

Além disso, tanto o Banco Hyundai como outros bancos de montadoras, bancos normais, financeiras e afins, tiveram que se reinventar.

No caso do Banco Hyundai, foram lançados novos programas de financiamento. Nas palavras do Cezar: “no Programa Compra Certa, por exemplo, o cliente dá uma pequena entrada – a partir de 20% do valor do automóvel – seguida de um plano de pagamento com parcelas reduzidas, até 50% mais baixas que as de um financiamento tradicional. A medida viabilizou a milhares de clientes da marca a troca do carro de forma facilitada pelo banco, apesar das dificuldades do momento…”

Medidas como essas do Banco Hyundai foram recorrentes dentre quase todos os bancos de montadoras. Pois, afinal de contas, o aforismo nº 1 do mercado automotivo é que: “nada se cria, tudo se copia”.

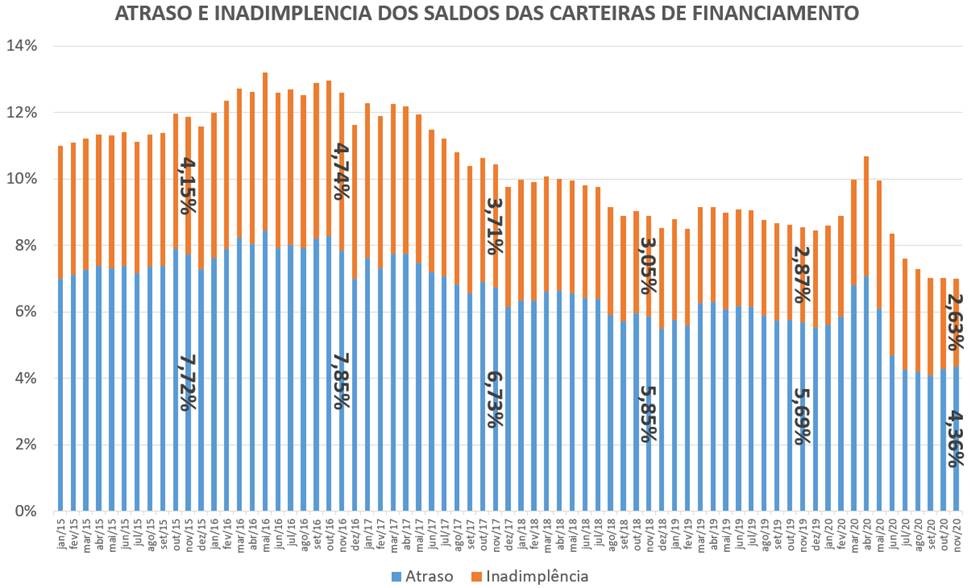

E, antes que o pessoal venha “colocar água no chopp”, dizendo que a inadimplência e o atraso dos contratos de financiamento vão estourar em breve, felizmente não é isso que vem ocorrendo – o volume em atraso e/ou inadimplemento está nas mínimas históricas:

E as perspectivas (sobre o crédito) continuam sendo as mais otimistas possíveis!

E aí, o que achou? Dúvidas, me manda um e-mail aqui. Ou me segue lá no Facebook, Instagram, Linkedin e Twitter.

Quer migrar para uma das profissões mais bem remuneradas do país e ter a chance de trabalhar na rede da XP Inc.? Clique aqui e assista à série gratuita Carreira no Mercado Financeiro!

You must be logged in to post a comment.