Publicidade

Caros leitores, digníssimas leitoras,

No final do mês passado, tivemos um bate-papo interessante (e franco) com Luis Rezende, presidente da Volvo Cars para a América Latina.

Mas qual é a boa do Luisinho? O ponto “mais melhor de bom” de termos conversado é que ele se encontra numa das montadoras mais inovadoras, se não for a mais (a Tesla está em outro patamar).

Continua depois da publicidade

Soma-se a isso que ele, aos 34 anos, deve ter sido um dos mais jovens presidentes de montadora. Pela jovialidade, é mais tranquilão na hora da conversa e não todo cheio “di si”, como alguns presidentes de montadoras.

Como foi um papo rápido de uns 45 minutos, me atentei a três pontos básicos na conversa.

PONTO 1 – CONSOLIDAÇÃO DE GRANDES GRUPOS DE CONCESSIONÁRIAS

Continua depois da publicidade

Como nem todos acompanham ou sabem dos meandros do setor automotivo, vou fazer um introdutório da ideia central que foi abordada com ele para vocês entenderem melhor o contexto.

Nos EUA, o ano passado foi excelente para todos do setor automotivo. Mas, quando falamos que foi excelente, não é assim “excelente”. É algo do tipo 10x(excelente)³.

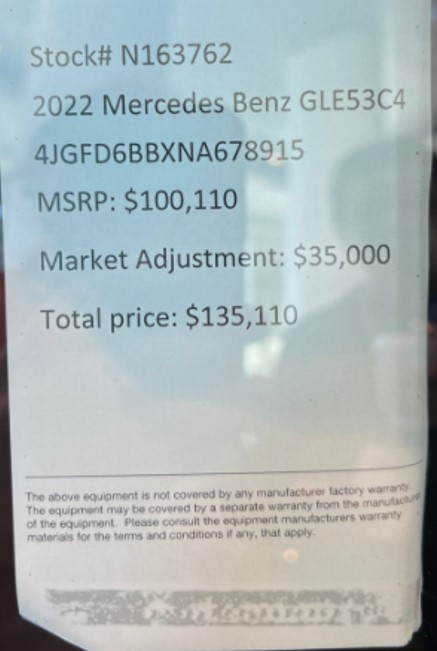

Por exemplo, ao visitarmos uma concessionária M. Benz em Los Angeles, eles majoraram os preços dos carros a título de “ajuste de mercado” (para nós tupiniquins, seria ágio) em 35% e, mesmo assim, não tinham carros suficientes para entregar/vender.

Continua depois da publicidade

Conversa de pescador? Sente o drama:

E não só o ano passado foi excelente para a indústria, mas 2020 idem. E aí tivemos uma movimentação fortíssima e interessantíssima vinda de grandes grupos de concessionárias listados da NYSE, como: Asbury (ABG); Lithia (LAD); Penske (PAG); AutoNation (AN); Group1 (GP1) e Sonic (SAH).

Somente esses seis grupos possuem valor de mercado na casa dos US$ 40 bilhões. Numa conta de padoca, esses grupos de concessionárias que vivem de vender/comprar carros possuem o mesmo valor de mercado de um Itaú. Se tivéssemos colocado um Carvana ou um CarMax nesta conta, chegaríamos aos US$ 80 bilhões fácil, fácil!

Continua depois da publicidade

E o que isso significa? Que os grupos de concessionárias de capital aberto decidiram ir às compras! Eles decidiram ainda mais se consolidar e saíram comprando mais concessionárias.

Apenas nos nove primeiros meses do ano passado, as concessionárias de capital aberto investiram mais de US$ 3,5 bilhões em M&A.

Esse é um movimento mundial, já que no ramo automotivo (na parte do varejo) é necessário ter tamanho para escalonar o seu negócio.

Continua depois da publicidade

E aí, voltando ao mercado brasileiro, o que tivemos? Tivemos o Fernando Simões da Simpar (no melhor estilo Gremlins) multiplicando o seu número de concessionárias, saindo de alguma coisa próxima a 10 lojas e pulando para alguma coisa próxima a 60 concessionárias, num movimento de uns R$ 800 milhões.

A pergunta que fiz ao Luisinho foi saber qual é a opinião dele sobre esses novos grupos de concessionárias em formação, como a Simpar, pois (na visão deste reles estagiário) devemos ter um IPO dentre em breve, já que o grupo Simpar é (na verdade será, ainda falta o Cade aprovar) franqueado Volvo no Maranhão.

Além disso, esse franqueado (Simpar) será maior que o seu franqueador (Volvo) no mercado brasileiro. E sempre rola aquela fogueira de vaidades…

O Luis, no seu estilo gentleman de ser, nos disse que “não tem porque não [aceitar o novo grupo]”. Ele apontou que já trabalha com grandes grupos como a Intercar (concessionário Volvo em São Paulo, que faz parte do grupo Itavema, cujos donos fundaram a Tegma e são, hoje, um dos maiores acionistas da empresa).

Na real, o Luis foi extremamente transparente no nosso bate papo, aonde ele chegou naquele óbvio ululante, que nem todos tem coragem para dizer: “para mim [Volvo] até facilita mais: a parte de compliance e governança tem que ser muito mais rígida do que uma administração tradicional”.

Em resumo, a consolidação desses grandes grupos (que podem vir a chegar à Bolsa) não o deixaria desconfortável! Pelo contrário, até facilitaria a vida dele.

PONTO 2 – FIM DAS CONCESSIONÁRIAS COM A CHEGADA DAS AGÊNCIAS

Vamos novamente ao nosso preâmbulo. Uma das primeiras medidas que o grupo Stellantis (fusão da FCA com a PSA) tomou, no começo de 2021, foi chegar dando uma voadora no peito das concessionárias deles lá na Europa.

O que eles fizeram? Entregaram a todas uma notificação avisando que o contrato que havia entre as partes será encerrado em junho de 2023, entrando em vigor uma nova sistemática.

O novo sistema, segundo divulgado pelo pessoal da Stellantis, é uma forma de se antecipar a algumas mudanças que vem ocorrendo como: vendas online; eletrificação; abordagem omnichannel junto aos clientes, fora outras medidas regulatórias (block exemption regulation, por exemplo).

E aqui em terras tupiniquins? Em resumo, existe uma lei que regulamenta as obrigações entre as partes (montadora e concessionárias). E quando uma decide quebrar o contrato, ela precisa pagar uma indenização. Essa indenização, em geral, é um porcentavgem sobre o faturamento que a concessionária teve nos dois últimos anos.

Num exemplo altamente esdruxulo, é como se as concessionárias tivessem os seus 40% de multa sobre o saldo do FGTS, assim como boa parte dos trabalhadores. Mas, da mesma forma que a reforma trabalhista flexibilizou esse ponto no mercado de trabalho, esse movimento está acontecendo no setor da distribuição.

A conta é simples: se a venda do carro é feita diretamente pela montadora, que passa a ganhar uma comissão por isso, e esse veículo não entra mais no estoque do concessionário, logo haverá uma forte redução no faturamento (não no ganho).

Com isso, aquele passivo financeiro que teria para indenizar as concessionárias, cai para “praticamente zero”. Ou seja, talvez, todo aquele alto investimento que você fez para construir uma loja, mobiliário, equipamentos e treinamentos que imaginou amortizar em alguns anos pode “dar ruim” no final!

E o que tem a Volvo com isso?

Ela, no começo do ano passado, instituiu um processo de venda direta de todos os seus veículos. Ou seja, a marca é responsável pelo estoque de todos os seus carros. Em linhas gerais, deu um passo à frente do que o pessoal da Stellantis quer implementar na Europa.

E, daqui a alguns meses, deverá ter “zerado” um possível passivo que teria (as verbas indenizatórias), se fosse descredenciar algum concessionário, para alegria geral do corpo jurídico/compliance/financeiro da empresa.

Perguntamos ao Rezende, então, se essa é uma tendência que veio para ficar no Brasil.

Antes de mais nada, o Luis deixou claro que eles não foram assim tão maquiavélicos como eu pintei (e realmente não foram, mas que a medida foi “du caramba”, isso foi). Ele apontou que a migração para um estoque centralizado só foi possível depois de negociar com toda a sua rede de concessionários.

E foi além: “a gente entendeu que a gente é nicho”. Se imaginarmos que, dentro do volume de vendas (na média, eles venderam 1,2 mil carros por mês no ano passado) ter que dividi-lo entre os nossos 40 pontos de venda, por versão/modelo/cor, a probabilidade de o cliente chegar no lugar e não ter o carro que ele quer seria imensa! “Além disso, imagine esse estoque sendo gerido pelo concessionário?”

Nota: atualmente, a taxa de floor plan [espécie de financiamento concedido às concessionárias para a compra de veículos] dos concessionários se encontra na casa de 1,4% ao mês. Para o Luis, haveria uma pressão para empurrar a venda desse carro ao cliente. E a chance de o comprador não sair totalmente satisfeito seria alta!

No final, ele foi enfático: “preciso do concessionário para vender carro. Não tenho força local ou abrangência para correr atrás de cliente nessa magnitude”.

A opinião deste reles estagiário é que essa prática adotada pala Volvo é excelente. Ela aumentou as vendas, manteve o preço dos veículos sem oscilação, independente da região, e aumentou a satisfação (e, com isso, a fidelidade) do cliente.

Houve diminuição da margem do concessionário? Claro que sim. Imagine manter um veículo na faixa dos R$ 400 mil em estoque por uns 60-90 dias com uma taxa 1,4% a.m. de floor plan? Só esse custo financeiro teria comido mais da metade da margem do concessionário!

Mas, como disse o Luis, a Volvo é uma marca de nicho – ela pode fazer isso. Agora, para marcas de volume, a história é outra.

O Luis apontou que ambos, montadora e concessionários, construíram uma história juntos, além de toda a transparência que existe no diálogo entre as partes. Por isso, a atual metodologia de venda direta da Volvo faz sucesso.

Ele salientou ainda, que os concessionários não podem deixar é que o de perder o direito a uma indenização impeça o crescimento da marca e deles próprios, já que “com a falta de produtos no mundo é muito simples jogar esses carros em qualquer lugar do mundo”. E aí, a perda maior é do próprio concessionário, já que a matriz vai continuar vendendo o carro. Já eles…

PONTO 3 – ELETRIFICAÇÃO

Na verdade, aqui não rolou uma pergunta, mas sim um devaneio do “tico e teco” do estagiário.

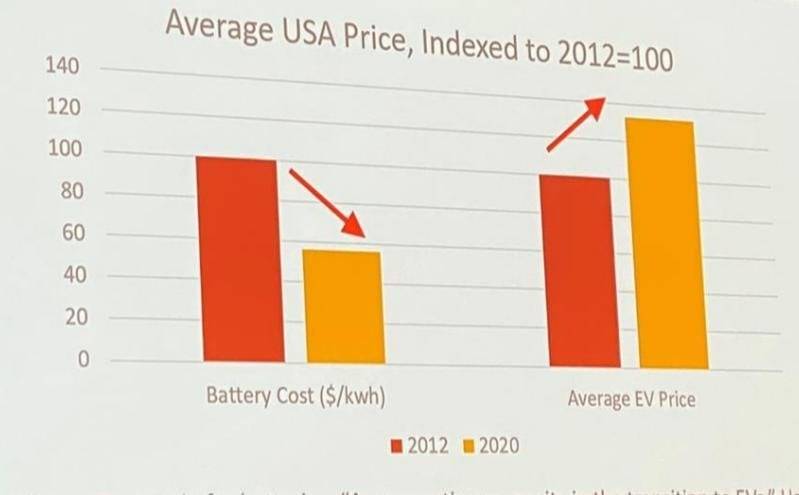

O que pensamos: o que vem acontecendo nos últimos tempos? É verdade que a demanda por carros eletrificados vem aumentando mundialmente e, com isso, a produção das baterias vem escalonando. Com isso, a cada dia que passa elas se tornam mais baratas e acessíveis, fazendo com que aumente ainda mais a demanda por esse tipo de carro. Contudo, o preço da energia vem aumentando significativamente, o que faz com que o carro perca certa atratividade.

Além disso, falando nos EUA, existe um certo “medo” da dependência de alguns insumos na fabricação das baterias que precisam vir da China. Por exemplo: 51% de todo lítio, 62% de todo cobalto, 52% de todo níquel e 65% de todo catodo vem de lá. O que transformaria a China numa espécie de “Opep” desses materiais. Basta ver a evolução dos preços destes materiais, que foi assustadora!

E, para encerrar, tivemos aquele naufrágio de um navio que transportava carros eletrificados de BMW, Porsche e VW. Especula-se que o incêndio que fez a embarcação afundar começou nas baterias dos carros eletrificados – com o navio no fundo do mar, nunca saberemos o motivo real do naufrágio. Mas, se essa hipótese for confirmada, deveremos ter um forte encarecimento do frete marítimo e seguro desse tipo de carro.

Começando de trás para frente, o Luis não estava ciente do motivo do naufrágio – como disse, a hipótese das baterias é mais fofoca do que fato. Ele acredita que o frete pode aumentar por “n” fatores, como guerra e/ou inflação global, mas não por um caso isolado.

Sobre a fabricação das baterias, ele explicou que a Volvo adotou uma visão mais estratégica. Eles acreditavam que a bateria iria virar uma commodity que poderia ser comprada em qualquer lugar. Mas isso não se transformou em uma verdade. E eles perceberam que começaram a surgir restrições no fornecimento de baterias quando grandes players começaram a “brincar” nesse segmento, como a VW, por exemplo.

O que os vikings da Volvo fizeram? A marca construiu uma fábrica de baterias na Suécia com capacidade de fabricar 500 mil baterias por ano.

E aí, no bate papo, rolou aquela conta de padoca. O Luis explicou que, se eu tenho a intenção de vender metade do meu portifólio na versão elétrica em 2025, e a previsão é de 1,2 milhão de unidades, logo eu necessito de 600 mil baterias. Com uma fábrica própria, eu me garanto para chegar no meu target!

Ou seja, eles estão se protegendo muito neste cenário, já que isso é CORE para a ambição deles!

Para finalizar: elétrico ou híbrido? O elétrico não vai continuar sendo carro de nicho?

Para o Luis, o grande problema ainda é a falta de portifólio. Ele imagina que quando marcas como GM, Kia, entre outras (que possuem produtos espetaculares) entrarem neste mercado, ele tende a decolar. Fora isso, existe ainda necessidade da criação de uma rede de recarga para acelerar a demanda por esses produtos.

Depois de um bate-papo de quase uma hora, esses foram os principais insights que captamos do presidente da Volvo na América Latina.

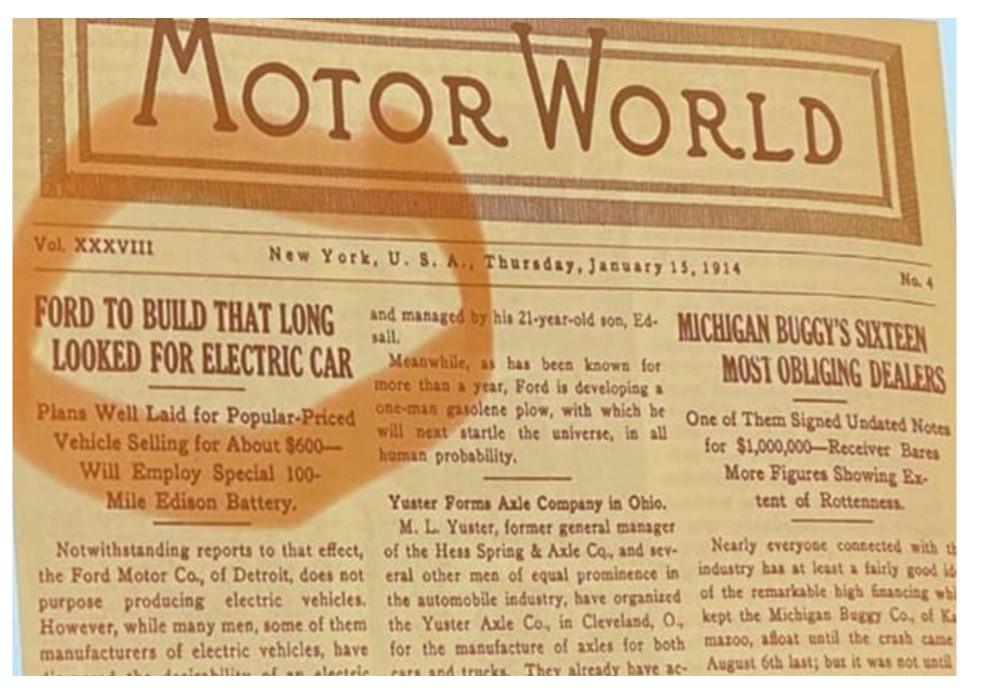

Mas esse assunto (carros elétricos) é um tema que se encontra em pauta há mais de um século, e sem uma solução definida.

E aí, o que achou? Dúvidas, me manda um e-mail aqui.

Ou me segue lá (onde eu sou menos perdido) no Facebook, Instagram, Linkedin e Twitter.

=)

You must be logged in to post a comment.