Publicidade

Antes de começarmos, vamos aos nossos avisos legais: primeiramente, eu não sou a Bettina. Para começar, antes de ela vir para a Terra, passou na fila da beleza umas três vezes, enquanto esse vil estagiário passou correndo por ela. Também não sou uma subcelebridade do Instagram que promete te deixar rico fazendo day-trade.

Quem acompanha nossa coluna, sabe que temos um humor extremamente ácido e adorarmos colocar “fogo no parquinho”. Mas para tudo existe um limite.

Ou seja, não vou te vender nenhum relatório ou análise de investimentos e nem ensinar a operar na bolsa.

Continua depois da publicidade

Apenas empresas credenciadas podem publicar esses documentos, que devem ser feitos por um analista credenciado e competente (já o estagiário… ele quase foi reprovado pelo Mobral).

Agora sim, vamos recomeçar.

Caros leitores, digníssimas leitoras: depois de muito estudar o mercado acionário, o estagiário aqui decidiu colocar em prática a filosofia “Milton Leitiana” e decidiu que: “Agora eu se consagro”! Estava na hora de entrarmos neste adorável mundo novo.

Continua depois da publicidade

Mas nossa epopeia foi árdua! No começo, aproveitei para conversar com alguns analistas da XP para trocar algumas figurinhas e expor a nossa visão de mundo, até que me indicaram uma analista de investimentos para me atender.

Ela foi extremamente solícita, entendendo a nossa visão de mundo e propôs para fazermos algumas operações de swing trade. Num primeiro momento eu topei, mas disse que sou um tanto quanto conservador/tradicional e o ideal seria tomarmos um vinho antes. Aí ela nunca mais me retornou…

Voltando à estaca zero, decidimos nos atentar ao nosso foco: o ramo automotivo (e empresas correlatas).

Continua depois da publicidade

Se eu fosse fazer algum investimento no mercado acionário, optaria logicamente por aquelas empresas que eu “mais ou menos” entendo.

E decidimos ir além! Criamos o nosso índice acionário “tabajara” do setor automotivo.

O nosso balaio que compõe esse índice é composto pelas empresas: Fras-le (FRAS3); Plascar (PLAS3); Julio Simões (JSLG3); Marcopolo (POMO4); Randon (RAPT4); Tegma (TGMA3); Iochpe-Maxion (MYPK3); Mahle (LEVE3); e Vamos (VAMO3), a partir de fevereiro de 2021.

Quando conversamos com o pessoal sobre esse nosso índice tabajara, a primeira pergunta que fazem é: “Cadê as locadoras?”

Continua depois da publicidade

E aqui temos duas respostas para a NÃO inclusão delas: a primeira é que o pessoal das locadoras não gosta da gente, já colocaram até o nosso nome na boca do sapo… Então decidimos excluí-los desse nosso índice.

O segundo é que, na média, o volume de negócios realizado pela Localiza é quase o dobro do somatório das outras nove empresas que mencionamos. Ou seja, considerar uma Localiza ou Unidas (ou ambas) não refletiria aquilo que gostaríamos de mostrar, que é um índice de empresas ligada ao setor automotivo.

Além disso, como são mais de 20 anos estagiando no setor, sempre temos aquele amigo do amigo do amigo que trabalha em alguma das empresas que mencionamos. Sendo assim, trocar uma ideia com a caboclada de lá sobre o que esperar do mercado é um pouco mais fácil.

Continua depois da publicidade

Esclarecidas as dúvidas iniciais, o segundo passo foi definir qual seria a nossa “futurologia” para o setor automotivo para tentar delimitar qual caminho tomar.

Como todo bom economista, somos bem ecléticos e, com isso, o nosso primeiro passo foi ir até uma igreja, templo, centro, terreiro de umbanda e candomblé para tentar errar o menos possível.

E aí chegamos a duas vertentes importantes que delimitaram a nossa visão.

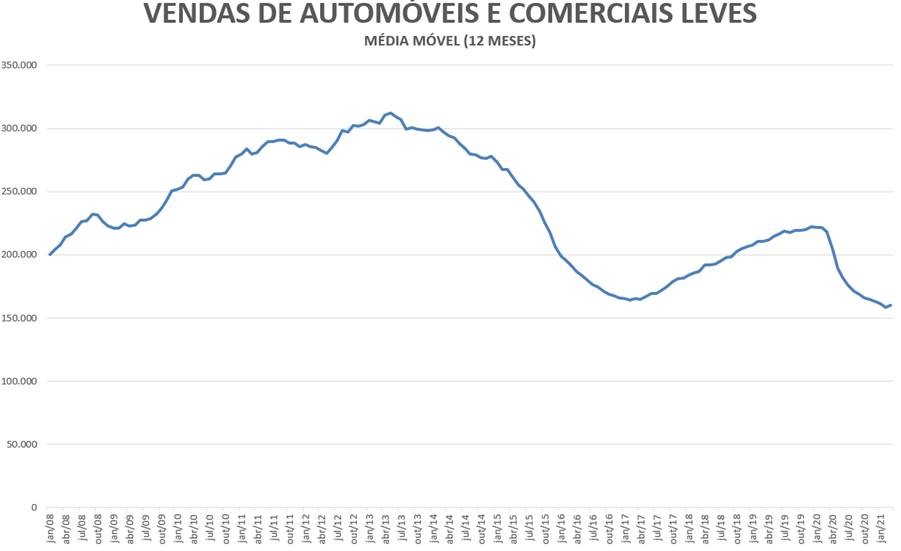

A primeira é que o mercado automotivo se encontra com uma demanda por veículos muito represada. E eu não estou falando apenas de carros, mas também caminhões e ônibus, em especial.

No segmento de carros, estamos com um volume de vendas de praticamente a metade do que foi registrado há 10 anos.

E por mais que a afirmação de que os preços dos veículos estão absurdamente altos, existe sim uma grande demanda por veículos.

Por exemplo, hoje quem está matando cachorro a grito para comprar veículos novos (e mal tem conseguido) são as locadoras.

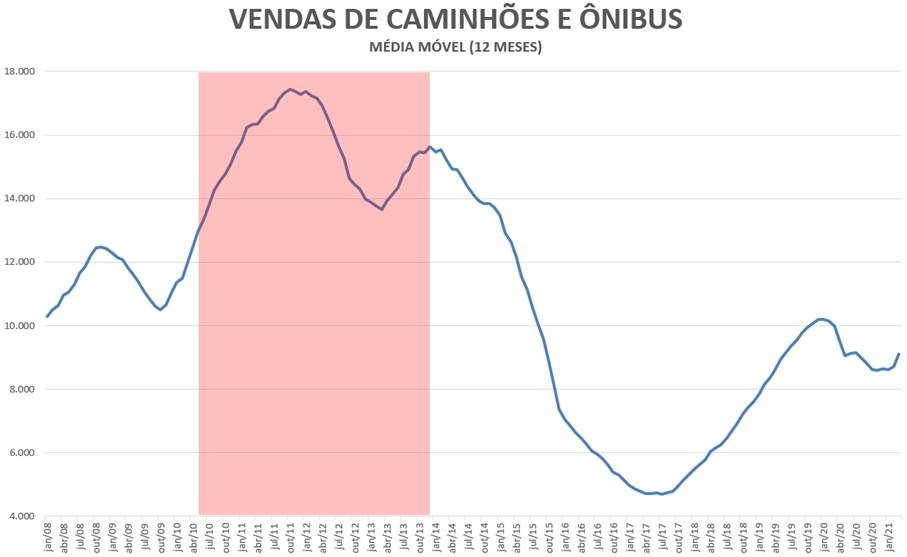

Mas “o mais melhor de bom” está para o segmento de veículos pesados (em especial para caminhões e ônibus).

Como anda a curva de vendas desses veículos?

Perceba que – propositalmente – coloquei um destaque no gráfico em vermelho.

E que raios significou isso?

Neste período (de uns três anos e meio) houve um normativo que obrigou todas as fabricantes a mudarem a motorização de seus caminhões. Eles tiveram que seguir a norma PROCONVE P7.

Resumo do resumo sobre a norma:

Os novos motores vieram com uma maior eficiência calórica, o que fez com que houvesse a redução dos poluentes. Algo como uns 60% para o óxido de nitrogênio e de uns 80% para emissão de material particulado.

Outra vantagem foi a introdução de um diesel mais límpido, como o S10, que possui um baixo teor de enxofre, algo próximo a 10 partes por milhão – o diesel anterior, S500, possuía 500 partes por milhão.

Ou seja, o meio-ambiente agradece e os meus pulmões também!

Mas toda mudança tecnológica possui um custo. O custo dos novos motores elevou o preço dos caminhões e ônibus por volta de uns 15%, em média.

E qual foi o grande destaque da área vermelha?

Antes da implantação dos novos motores, houve um “pré-buy” por parte dos frotistas. E por que eles fizeram isso?

Imagine um caminhão extrapesado ao custo de R$ 600 mil. Imagine uma frota pequena de apenas 20 veículos. E eu preciso (em geral) renovar a minha frota a cada 5-7 anos. Eu posso antecipar a renovação da minha frota por um custo de R$ 12 milhões, ou fazer a renovação no prazo certo por R$ 14 milhões.

O que você escolheria?

A grande maioria se antecipou…

Lógico que temos outros fatores atrelados, como a estocadora de vento que implementou uma depreciação acelerada dos caminhões e o crédito farto (e quase de graça) do BNDES.

E qual a grande sacada que deve acontecer nos próximos anos?

Se tudo ocorrer dentro da normalidade, em 1º de janeiro de 2023 serão comercializados novos caminhões e ônibus seguindo a norma PROCONVE P8. O que deixarão os motores ainda mais eficientes.

Imagine se você não acha que haverá um aumento no custo do veículo por causa desse novo avanço tecnológico?

Além disso… volte lá no gráfico: perceba que a curva de vendas é decrescente ao final de 2013.

Em geral, grande parte dos ônibus (por exemplo) que circulam nas cidades possuem uma vida útil de até 10 anos (isso por lei/decreto municipal).

Sabe o que isso significa? Que boa parte dos ônibus em circulação são oriundos daquele “pré-buy” que mencionamos. E eles precisarão ser renovados o quanto antes.

Ou seja, a tendência desses veículos é a de ficarem mais caros. Portanto, melhor fazer a renovação da frota antes!

Com esse cenário pré-desenhado, montamos a nossa carteira teórica – aí, só faltava o dinheiro.

O que eu fiz?

Resgatei o meu título de capitalização e aproveitei para “queimar” o meu Fiat Marea (antes que ele me queimasse).

Assim, coloquei em prática tudo que tinha em mente.

SPOILER ALERT: UM INDIVIDUO QUE TINHA UM FIAT MAREA E TÍTULO DE CAPITALIZAÇÃO NÃO É DIGNO DE CONFIANÇA!

Fizemos um ajuste no nosso índice com a mudança de pesos por causa da VAMO3 e, após os devidos ajustes e monitoramentos, montamos a nossa carteira.

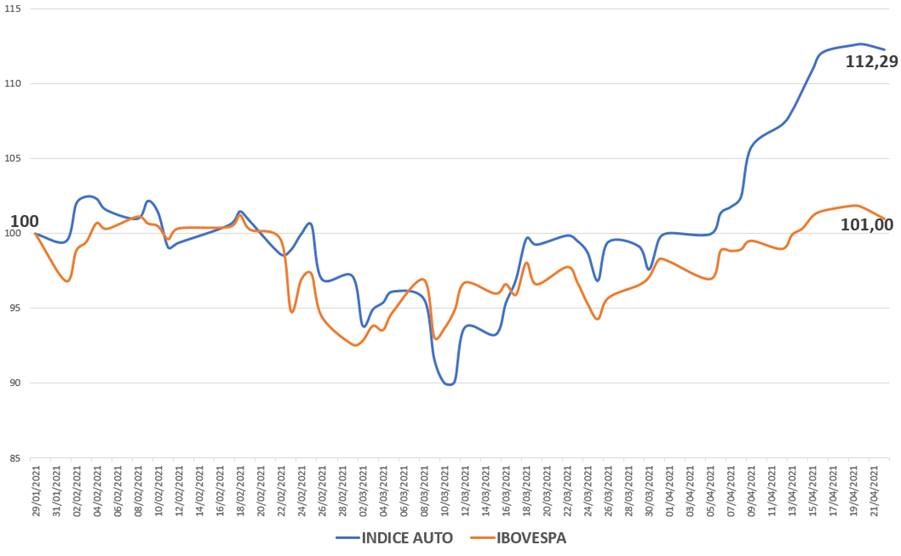

A grande conclusão é que o nosso índice “tabajara” de empresas ligado ao setor automotivo apresenta um ganho adicional de pouco mais de 10 pontos percentuais sobre o resultado do Ibovespa. O grande destaque aqui é que existe – ainda – uma forte tendência de alta dessas empresas.

A composição do nosso índice é:

40% de empresas que produzem componentes: FRAS-LE (FRAS3); PLASCAR (PLAS3); IOCHPE-MAXION (MYPK3); MAHLE (LEVE3);

25% de empresas ligadas diretamente ao mercado de veículos pesados: MARCOPOLO (POMO4); RANDON (RAPT4);

35% de empresas ligadas à logística: JULIO SIMÕES (JSLG3); TEGMA (TGMA3); VAMOS (VAMO3).

Onde pode “dar ruim” na minha teoria?

O PROCONVE P8 é um dos pontos centrais. Ele é mais do que sabido desde 2018, quando a resolução foi publicada. Nele – claramente – a mudança dos motores tem que ocorrer no período de 2022/23. Mas, em se tratando de Brasil, basta uma canetada para se reverter isso!

E, afinal de contas, o que vimos nas últimas semanas (no STF) é que a questão da insegurança jurídica não tem fim!

Enfim… lembre-se apenas que eu sou como aquelas frases de caminhoneiros que são pintadas nos para-choque dos caminhões:

NÃO ME SIGA… EU TAMBÉM ESTOU PERDIDO!

E aí, o que achou? Dúvidas, me manda um e-mail aqui. Ou me segue lá no Facebook, Instagram, Linkedin e Twitter.

You must be logged in to post a comment.