Publicidade

O cenário é de desafios para o segmento de fundos imobiliários – que acumula queda nos últimos quatro meses. Diante do desempenho, os FIIs perderam valor na Bolsa e a desconfiança em torno do produto aumentou. Relatório do Santander Corretora detalha a recente desvalorização dessa classe de ativo e dimensiona o que os fundos imobiliários têm entregado nos momentos de maior adversidade.

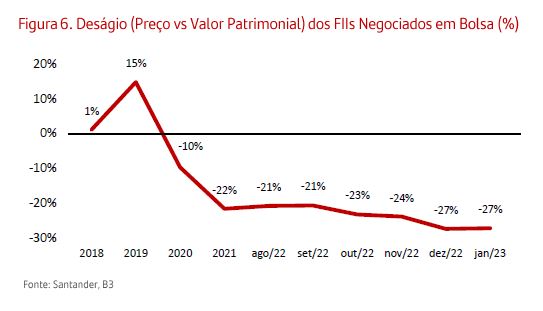

A diferença entre o valor patrimonial – espécie de valor justo – e a cotação dos fundos imobiliários negociados na Bolsa se consolida como a maior dos últimos cincos anos, aponta estudo da Santander Corretora, assinado pelo analista Flávio Pires, que chama a atenção para o desconto oferecido pelo produto.

“O mercado que viveu seu auge entre 2018 e 2019, com a maioria dos FIIs sendo negociados com ágio – ou seja, acima do valor patrimonial – encontra-se em seu momento mais atrativo para entrada em termos de precificação”, sinaliza o documento.

Guia gratuito

Onde Investir no 2º semestre

Em média, aponta o levantamento, os fundos imobiliários são negociados por 73% do valor justo – o que representaria um desconto (deságio) de 27%. O patamar, que já havia sido verificado no final do ano passado, se manteve no início de 2023 e é o maior desde 2018, como sinaliza o gráfico abaixo.

O estudo do Santander toma como base todos os fundos disponíveis na Bolsa. Considerando apenas os que compõem o Ifix – índice dos FIIs mais negociados na B3 – o desconto médio está em 18%, um dos maiores níveis dos últimos 12 meses, aponta o levantamento.

Entre os gatilhos para a recuperação das cotas dos FIIs na Bolsa, a Santander Corretora aponta a queda da taxa básica de juros da economia nacional, a Selic, que foi mantida nesta semana em 13,75% ao ano.

Quanto maior o indicador, mais rentável se torna a renda fixa, que acaba atraindo os investidores da renda variável – inclusive dos fundos imobiliários. O movimento tende a reduzir a atratividade dos FIIs, que perdem valor na Bolsa.

Embora tenham enfrentado um cenário desafiador nos últimos três anos – com a elevação dos juros e a própria pandemia da Covid-19 –, parte dos FIIs não deixou de entregar o que prometia, sinaliza o relatório da Santander Corretora, que cita o pagamento de bons dividendos por parte dos fundos e a proteção patrimonial oferecida pelo produto.

Em uma simulação com os dez FIIs mais líquidos da Bolsa – e que contam com cobertura da corretora – a taxa de retorno com dividendos (dividend yield) da carteira teórica seria de 41,7% no período, ou 13,9% ao ano.

Continua depois da publicidade

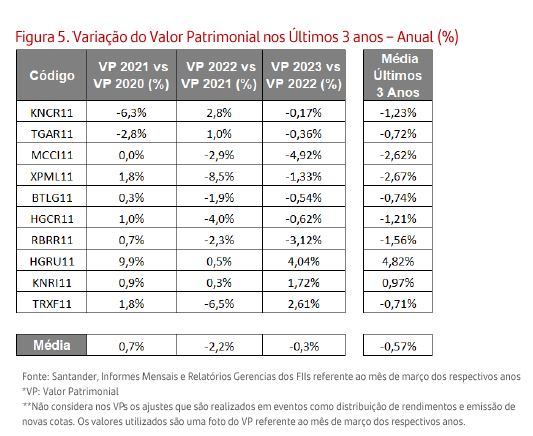

No mesmo recorte, dos últimos três anos, o mesmo portfólio teria registrado uma queda média de 0,57% no valor patrimonial (VP), conforme mostra a tabela, que apresenta também a variação ano a ano.

“O valor patrimonial desse grupo de fundos sofreu pequenas variações ao longo dos últimos três anos, o que mostra resiliência em relação aos momentos desafiadores que vivemos no período”, conclui Pires, em relatório da Santander Corretora.

Ifix hoje

Na sessão desta quinta-feira (23), o Ifix – índice dos fundos imobiliários mais negociados na Bolsa – fechou com baixa de 0,28%, aos 2.760 pontos. Confira os demais destaques do dia.

Continua depois da publicidade

Maiores altas desta quinta-feira (23):

| Ticker | Nome | Setor | Variação (%) |

| MCCI11 | Mauá Capital | Títulos e Val. Mob. | 2,24 |

| HGRE11 | CSHG Real Estate | Lajes Corporativas | 2,22 |

| BTAL11 | BTG Pactual Agro | Agro | 1,26 |

| SADI11 | Santander Papéis Imobiliários | Títulos e Val. Mob. | 1,06 |

| MCHF11 | Mauá Capital Hedge Fund | Títulos e Val. Mob. | 1,03 |

Maiores baixas desta quinta-feira (23):

| Ticker | Nome | Setor | Variação (%) |

| TORD11 | Tordesilhas EI | Desenvolvimento | -2,07 |

| SARE11 | Santander Renda | Híbrido | -2,02 |

| HGFF11 | CSHG FoF | FoF | -1,99 |

| MFII11 | Mérito Desenvolvimento | Desenvolvimento | -1,98 |

| BLMG11 | Bluemacaw Logística | Logística | -1,96 |

Fonte: B3

Continua depois da publicidade

Leia também:

- Os 5 FIIs mais indicados para comprar em março; fundo que lidera ranking tem imóvel alugado para Americanas

- Os 5 melhores FIIs para 2023: analistas sugerem apostar em fundo de “papel”, de shopping e de mais 3 setores

Receita dos FIIs RBRL11 e SARE11 pode cair até R$ 0,03 por cota; RBHY11 contrata XP como formadora de mercado

Confira as últimas informações divulgadas por fundos imobiliários em fatos relevantes:

Locatários do RBRL11 e do SARE11 devolvem imóveis e receita dos fundos pode cair até R$ 0,03 por cota

A empresa Comercial Zaragoza Importação e Exportação notificou o FII RBR Log (RBRL11) que devolverá o imóvel que aluga do fundo, em Hortolândia, no interior de São Paulo.

Continua depois da publicidade

Em fato relevante, a carteira confirmou a decisão do locatário e lembrou que, pelo contrato, o inquilino terá de cumprir aviso prévio de quatro meses – contados a partir da notificação de devolução do espaço.

Durante o período, a empresa continuará obrigada a efetuar todos os pagamentos previstos no contrato, além de multa rescisória de R$ 912 mil – equivalente a 4,1 aluguéis.

Considerando a atual receita mensal da locação, a receita do fundo será reduzida em R$ 0,03 por cota após o período de aviso prévio – caso o fundo não encontre um outro inquilino para o local.

Adquirido pelo RBRL11 em fevereiro de 2020, o galpão Hortolândia II, ocupado pela Comercial Zaragoza, tem 43 mil metros de área bruta locável (ABL) e é um dos cinco imóveis do portfólio.

Um dos inquilinos do Santander Renda de Aluguéis (SARE11) também notificou o fundo sobre a devolução de três mil metros quadrados locados na Ala B do Condomínio WT Morumbi, em São Paulo (SP).

“A locatária das unidades 1201B e 1301B manifestou a intenção de devolução das referidas unidades, conforme previsto no contrato de locação”, confirmou comunicado do fundo ao mercado.

Considerando o aviso prévio, multa por rescisão antecipada, devolução proporcional do desconto aplicado na revisional, o fundo estima que não sofrerá financeiramente até agosto de 2023.

Após a data, a equipe de gestão estima uma redução na distribuição de rendimentos de aproximadamente R$ 0,03 por cota.

Com a devolução das referidas unidades, a vacância do imóvel WT Morumbi será de 19,6%, sinaliza fato relevante divulgado pelo fundo.

RBHY11 contrata XP como formadora de mercado

Rio Bravo Crédito Imobiliário High Yield contratou a XP Investimentos para a função de formador de mercado das cotas do fundo, conforme aponta fato relevante divulgado pela carteira.

Autorizado pela B3, o formador de mercado tem como tarefa estimular a liquidez de ativos negociados na Bolsa. Além de facilitar a negociação dos papéis, também evita movimentos artificiais das cotações.

De acordo com o comunicado do RBHY11 ao mercado, a prestação de serviço começa já nesta sexta-feira (24).

O fundo pagará para a XP uma remuneração fixa e mensal, que representa cerca de R$ 0,00792182 por cota. O custo será arcado pela carteira, pontua o fato relevante.

Dividendos hoje

Confira os FIIs que distribuem dividendos nesta quinta-feira (23):

| Ticker | Fundo | Rendimento |

| ELDO11B | Eldorado | R$ 6,19 |

Fonte: StatusInvest

Giro Imobiliário: a seleção de FIIs de Ricardo Natali, do Lucro FC; Copom mantém Selic em 13,75% e mais assuntos

Como ficam os FIIs após manutenção da Selic em 13,75% ao ano?

Pela quinta reunião seguida, o Comitê de Política Monetária (Copom) do Banco Central optou por manter a Selic em 13,75% ao ano nesta quarta-feira (22) – apesar da quebra recente de bancos no exterior e do receio do mercado quanto à possibilidade de uma crise de crédito no Brasil. O movimento pode beneficiar os FIIs de “papel”, aponta Maria Fernanda Violatti, analista da XP.

Segundo ela, este tipo de FIIs – que não investem diretamente em imóveis, e, sim, em títulos de renda fixa ligados ao mercado imobiliário – podem pagar dividendos elevados, especialmente os que compram papéis atrelados ao CDI. Os que investem em papéis indexados à inflação se encontram descontados e também podem se beneficiar.

Já os fundos de “tijolo” devem sofrer enquanto a Selic continuar elevada, com queda no preço das cotas. Contudo, segundo a analista, isso pode ser uma oportunidade de investir pensando no longo prazo. “O investidor deve diversificar em fundos de ‘papel’ para se beneficiar dos dividendos elevados e em fundos de ‘tijolo’ para usufruir do ganho de capital no longo prazo”, aconselha.

No “tijolo”, Giuseppe Galante, head de real estate da Ouro Preto Investimentos, vê oportunidades em lajes corporativas e desenvolvimento residencial, principalmente nos relacionados a imóveis de médio e alto padrão.

Leia mais:

Seleção de FIIs: os 11 fundos convocados para o “time dos sonhos” de Ricardo Natali, do Lucro FC

Em meio a um cenário de muitos desafios para os fundos imobiliários, talvez só a convocação de uma seleção de FIIs para reduzir riscos e aproveitar oportunidades abertas no segmento. E é exatamente isso que fez Ricardo Natali, criador do canal Lucro FC. No melhor estilo treinador de futebol, ele escalou o que considera o time dos sonhos para enfrentar o atual cenário do mercado.

Com mais de 500 mil seguidores no Youtube e Instagram, ele participou da edição desta terça-feira (21) do Liga de FIIs, apresentado por Maria Fernanda Violatti, analista da XP, Thiago Otuki, economista do Clube FII, e Wellington Carvalho, repórter do InfoMoney.

Tomando como base o atual cenário do mercado, Natali aceitou o desafio do Liga de FIIs e escalou uma seleção de fundos imobiliários – com direito a defesa, meio de campo e ataque.

O especialista explica que, assim como no futebol, cada tipo de fundo imobiliário pode desempenhar uma função no portfólio do investidor e explorar o melhor de cada classe de ativo pode ser a chave do sucesso da carteira.

Ele lembra que a seleção não representa uma recomendação de compra, mas um exemplo de como é possível construir um portfólio equilibrado, capaz de reduzir riscos e aproveitar oportunidades do mercado.

Desta forma, o time dos sonhos de Natali conta com cinco fundos mais defensivos, quatro considerados mais resilientes – que representariam o meio de campo de uma equipe de futebol – e dois mais agressivos, que podem fazer diferença no campo e na rentabilidade do investidor. Confira a escalação.

Americanas (AMER3) tem R$ 700 milhões em imóveis e outras empresas do grupo, aponta laudo

O plano de recuperação judicial da Americanas (AMER3), entregue à Justiça na segunda-feira, trouxe laudos de viabilidade econômica da companhia e de avaliação de seus ativos. Nas contas da consultoria Apsis, que avaliou os ativos, a empresa tem R$ 307 milhões em imóveis, que podem valer R$ 206 milhões se vendidos em “liquidação”. Citadas ainda como ativos que podem vir a ser usados para levantar recursos para a empresa, as marcas do grupo sob o nome Americanas valem R$ 390 milhões, mas R$ 262 milhões se vendidas em liquidação.

No Plano de Recuperação Judicial, a companhia afirma que “como forma de levantamento de recursos, as recuperandas poderão promover a alienação dos bens que integram o ativo permanente (não circulante) do Grupo Americanas”. Na lista, estão Hortifruti Natural da Terra, a participação de 70% da empresa na Uni.co (dona das marcas Imaginarium e Puket), um jatinho modelo BEM-505 da Embraer e as marcas da companhia.

Em entrevista ao Estadão/Broadcast na noite de segunda-feira, o novo CEO da companhia, Leonardo Coelho, disse que a empresa deve levantar de R$ 2 bilhões a R$ 3 bilhões com a venda do Hortifruti, da participação da Uni.co e do jatinho. No plano, há a possibilidade de levantar recursos também com “outros bens, móveis ou imóveis, integrantes do seu ativo permanente, sob a forma de UPIs (Unidade Produtiva Isolada) ou não”.

Coelho disse que o plano de recuperação judicial existe para garantir a operação da empresa, mas que, sim, pode haver fechamento de lojas e redução de centros de distribuição, ainda que esse não seja o direcionamento inicial. “A operação tem de ser rentável e, hoje, precisa de ajustes para isso. O plano de transformação tem o potencial de recuperar a rentabilidade do nosso digital”, afirmou.

Leia também:

- Americanas: mais um FII entra na lista dos que receberam apenas parte do aluguel de janeiro

- FII entra com ação de despejo contra a Tok&Stok por falta de pagamento

Marisa anuncia acordo para venda de R$ 100 mi em direitos creditórios a gestora em meio a processo de reestruturação

A Marisa (AMAR3) comunicou ao mercado nesta quinta-feira (23) ter realizado acordo para a venda de parte de seus direitos creditórios de natureza fiscal pelo preço upfront (antecipado) de R$ 100,1 milhões (mais um adicional sujeito à confirmação de determinadas métricas) para a gestora Quadra Gestão de Recursos.

Esta operação ocorre em meio a um processo de reestruturação da companhia. No início de fevereiro, a Marisa anunciou que pretendia renegociar seu passivo com bancos credores, para tentar reescalonar dívidas de cerca de R$ 600 milhões, na esteira da crise de varejo aberta pela Americanas, que entrou com pedido de recuperação judicial em janeiro. No mesmo mês, ela informou que contratou a BR Partners para assessorá-la no processo de renegociação de seu endividamento financeiro e a Galeazzi Associados para apoiá-la no aperfeiçoamento da estrutura de custos.

No comunicado desta quinta, a varejista destacou que, desde o início do ano e nas diversas frentes negociação, “temos procurado superar a crise atual e fortalecer os pilares econômicos que nos permitirão, não apenas alcançar um aprimoramento efetivo do nosso modelo de negócios, mas, ao mesmo tempo, iniciar o ajuste da estrutura de capital da companhia”.

A Marisa aponta que tais direitos creditórios são oriundos de processo judicial finalizado referente a incidência de ICMS na base de cálculo de PIS e COFINS. A consumação da operação está condicionada ao cumprimento de determinadas condições usuais, incluindo a conclusão de due diligence pela Compradora e a assinatura dos documentos definitivos, entre outras. A BR Partners atua como assessora estratégica e o Lefosse Advogados como assessor jurídico da Companhia.

Leia também:

You must be logged in to post a comment.