Publicidade

SÃO PAULO – Todo mês alguns centavos pingam na conta de muitos brasileiros, como um passe de mágica. Antes fosse. Eles podem até não se lembrar, mas autorizaram seu banco a transferir o dinheiro parado em conta para uma tal de aplicação automática, com o intuito de obter algum rendimento. Mas afinal, você sabe qual é a forma de remuneração desse tipo de produto e quanto efetivamente dá para lucrar com ele?

Matéria do InfoMoney de setembro mostrou que 991 mil cotistas pagavam caro para que seus bancos investissem seu dinheiro no produto mais simples do mercado financeiro: o fundo DI. A notícia trouxe luz à questão das aplicações automáticas, que destinam o dinheiro de correntistas para muitos desses fundos DI caros e pouco rentáveis, e também para Certificados de Depósito Bancário (CDBs).

Conhecidas como “raspa conta”, as aplicações automáticas têm esse nome por direcionarem o saldo disponível em conta corrente a produtos conservadores de renda fixa, sempre com liquidez diária. A ideia é que o dinheiro parado sempre esteja rendendo, porém permitindo ao correntista resgatar o recurso a qualquer momento.

O InfoMoney procurou grandes bancos, como Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú Unibanco, Safra e Santander, para entender quais são os produtos de aplicação automática oferecidos por eles, no que investem e quanto rendem.

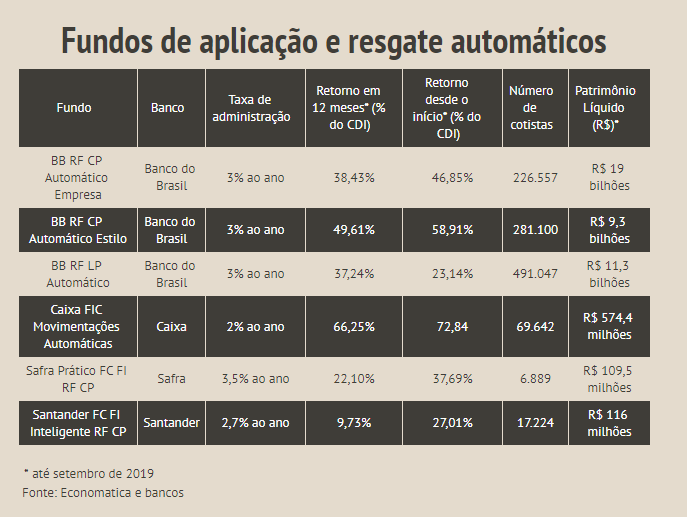

Dentre seis fundos consultados, o rendimento nos últimos 12 meses oscilava de 9,7% do CDI (caso do “Safra Prático”) a apenas 66% do CDI (no caso do “Caixa FIC Movimentações Automáticas”). Mesmo quando a consulta abrange o período desde a criação de cada produto, o retorno máximo corresponde a 73% do CDI, novamente partindo do produto da Caixa.

“O produto é oferecido com a impressão de que não se perde nada – e realmente não se perde, é melhor do que deixar o dinheiro parado em conta –, mas o investidor deixa de ganhar com outras aplicações que renderiam mais”, observa Márcio Wolter, planejador financeiro certificado CFP .

Alexandre Cabral, professor de finanças do Ibmec, assinala que, como o foco do investidor está no curto prazo e os recursos não saem de sua conta, mas são automaticamente aplicados, quando precisar do dinheiro para movimentações diárias, estará sujeito à maior alíquota de Imposto de Renda (22,5% sobre os rendimentos), além da cobrança do Imposto sobre Operações Financeiras (IOF), para resgates inferiores a 30 dias. Esse segundo custo começa em 96% dos ganhos e só é zerado depois de 30 dias.

Em outras palavras, se você sacar um dinheiro da conta corrente em cinco dias, pagará 22,5% de Imposto de Renda sobre o rendimento, além de 83% de IOF. Na prática, portanto, chegou perto de zerar o ganho.

Para piorar, o custo operacional desses produtos também tende a ser bem salgado, caso da taxa de administração de 3,5% ao ano do fundo Safra Prático FC FI CP Aplicação Automática. “Neste cenário de Selic cada vez menor, qualquer taxa de administração alta corrói de vez a rentabilidade”, ressalta Wolter.

Continua depois da publicidade

Confira na tabela a seguir quais fundos de resgate automático são hoje disponibilizados aos correntistas pelos seis bancos consultados, assim como seu rendimento nos últimos 12 meses até setembro e desde a respectiva criação, o número de cotistas e o patrimônio líquido.

Os produtos oferecidos

Entre as instituições financeiras consultadas, o fundo com maior número de cotistas é o BB Renda Fixa LP Automático, com quase 500 mil investidores até setembro. Já o maior patrimônio líquido partia de outro fundo do Banco do Brasil, o BB Renda Fixa Curto Prazo Automático Empresa, com R$ 19 bilhões.

O BB figura na lista com três fundos de aplicação automática e esteve recentemente nos holofotes por conta dos altos custos cobrados, o que levou o banco a ser pressionado e a reduzir a taxa de administração de 4% para 3% ao ano.

Continua depois da publicidade

Em nota enviada ao InfoMoney, o BB afirmou que os fundos de movimentação automática são utilizados para a rentabilização de recursos de curtíssimo prazo e que não compõem a carteira sugerida ao cliente.

“O Banco do Brasil também promoveu alterações significativas nos valores de aplicações iniciais em fundos de investimento, com o objetivo de ampliar o acesso a produtos mais sofisticados e com taxas de administração mais baixas e, assim, melhor rentabilizar os recursos dos investidores”, escreveu.

A estratégia de encaminhar os recursos parados na conta dos clientes para fundos também é utilizada pelo Santander, com o fundo DI “Santander FIC FI Inteligente RF Curto Prazo”, com taxa de administração de 2,7% (que até setembro era de 5,5%) e cerca de 17 mil cotistas.

Continua depois da publicidade

Além dos fundos DI, CDBs são utilizados por bancos como Itaú e Bradesco como forma de remuneração das chamadas raspa conta. No Itaú, o produto “Aplic Aut Mais” direciona os recursos para CDBs do próprio banco e rende 100% do CDI somente para aqueles que deixarem o dinheiro aplicado por dois anos. Para investimentos de até 30 dias, que tendem a se enquadrar nessa finalidade, o retorno chega a parcos 2% do CDI.

No Bradesco, o “Invest Fácil” também aplica os recursos em conta em CDBs, com aplicação mínima de R$ 200 e com rendimento progressivo, conforme o tempo de permanência. “É um produto que conta com o serviço de aplicação e baixa automática, que beneficia os clientes cujos recursos permanecem em conta sem remuneração, tornando mais eficiente a gestão de seus fluxos de caixa”, escreveu o Bradesco em nota.

Baixo rendimento

Apesar de oferecerem praticidade ao correntista, as aplicações de perfil automático são caras ao investidor e não compensam em rentabilidade, principalmente se ele precisar do recurso no curto prazo. “Seria um favor se a rentabilidade fosse minimamente competitiva”, diz Marcia Dessen, planejadora financeira com certificação CPF.

Continua depois da publicidade

De acordo com ela, o baixo retorno dessas aplicações é explicado pela falta de incentivo que o banco tem ao remunerar o dinheiro “parado” em conta, até porque o cliente sequer espera algum ganho com esse direcionamento dos recursos e ainda pode ter a falsa impressão de que o dinheiro está bem aplicado.

“O cliente com intenção de investir é induzido ao erro de achar que o banco fez uma aplicação decente, quando, na verdade, ela não concorre com outras alternativas do mercado, nem mesmo com outras que o próprio banco oferece”, observa a planejadora financeira.

Por que os bancos oferecem o produto e por que as pessoas investem?

Além de captarem recursos de forma barata, os bancos conseguem escapar dos depósitos compulsórios por meio da aplicação automática. Para todo dinheiro parado em conta, o Banco Central exige que uma parte (21%) fique em uma reserva obrigatória, de forma a controlar a quantidade de moeda em circulação na economia. “O banco odeia dinheiro parado em conta, porque fica elegível a recolher depósito compulsório – e isso reduz a quantidade disponível para investir, emprestar e pagar seus custos operacionais”, diz Marcia.

Se a aplicação automática peca tanto em rentabilidade, por que as pessoas autorizam o investimento? Para os especialistas consultados, o comodismo e a falta de conhecimento são os principais motivos. “O cliente desse tipo de investimento é o que não sabe que tem dinheiro nele. Ele não escolheu o produto, aceitou o termo da aplicação automática quando virou correntista, mas não sabe quanto [a aplicação] está pagando”, diz Cabral, do Ibmec.

Wolter destaca a falta de transparência por parte dos bancos, que dificultam o acesso do cliente à informação. “As pessoas caem na lábia de investimento automático, de que é prático, e não dão atenção às taxas. Isso fica nebuloso, não dá para achar no site nem no aplicativo, e tem muitas regras que variam de acordo com o período da aplicação”, afirma.

Em sua avaliação, com juros mais baixos e uma maior variedade de produtos no mercado, a expectativa é de que os fundos automáticos saiam das prateleiras. “Não faz mais sentido, principalmente com fintechs e corretoras oferecendo fundos a partir de R$ 100; os bancos não podem continuar enganando com taxas escondidas”, critica.

Alternativas mais rentáveis

Para o investidor que quer continuar na renda fixa com liquidez, mas busca boas rentabilidades, Cabral sugere fundos de renda fixa com baixas taxas de administração, bem como a aplicação direta em CDBs de bancos pequenos e médios que tenham liquidez diária e rendam ao menos 100% do CDI.

Na opinião de Wolter, o ideal é que o investidor reserve os recursos necessários para alguns meses de despesa, o que demanda alta liquidez, para depois destinar o restante a produtos que ofereçam melhores retornos. “O fato de saber para onde vai cada parte do capital ajuda com a rentabilidade”, diz.

Para essa reserva de emergência, o planejador financeiro indica títulos públicos como o Tesouro Selic, que permitem o investimento com baixo capital, e fundos DI com taxa zero ou próxima à taxa de custódia do Tesouro Direto, de 0,25% ao ano. Na última semana, a Rico Investimentos lançou seu primeiro fundo DI sem taxa de administração, o “TREND DI Simples”, pegando carona na tendência de juros mais baixos.

Marcia destaca que, para quem não tem muito tempo para cuidar de suas finanças, vale optar por aplicações programadas em bancos e corretoras, desde que possa escolher o produto, o montante a ser investido e a data da aplicação, buscando as melhores rentabilidades. “Assim a pessoa consegue investir de forma planejada e disciplinada; o que importa é o hábito de investir.”

Não existia, agora existe: conheça o primeiro MBA em Ações e Stock Picking do Brasil

You must be logged in to post a comment.