Publicidade

SÃO PAULO – Já imaginou sair de casa e pagar o bilhete do metrô, a conta do restaurante e um produto em uma loja sem precisar de carteira ou mesmo sem usar um cartão ou dinheiro em espécie? Em países como a China essa é a realidade já há alguns anos: o smartphone substituiu a carteira.

Pode parecer um futuro distante, mas é uma transformação com esse potencial que o Banco Central promete trazer com o lançamento do Pix, seu novo sistema de pagamentos instantâneos, que tem data de estreia marcada para 16 de novembro.

Se por um lado a vida do consumidor deve ficar mais fácil, com um novo sistema mais seguro, rápido e sem custos para pessoas físicas, do outro a chegada do Pix pode colocar em xeque o modelo de negócios de muitas empresas que hoje atuam em diferentes elos da cadeia de meios de pagamentos, como as adquirentes (donas das maquininhas) e as bandeiras de cartão.

Continua depois da publicidade

E o tamanho desse impacto pode ser significativo: um estudo sobre o Pix, feito pela consultoria alemã Roland Berger, projeta que o mercado de adquirência pode deixar de arrecadar até R$ 13 bilhões por ano em receitas com a chegada do novo sistema.

A projeção considerou o cenário de maior sucesso do Pix, com o sistema funcionando a todo vapor, e, consequentemente, o pior que poderia acontecer do ponto de vista das adquirentes. E a consultoria discutiu os possíveis impactos com executivos do setor.

“Essa projeção leva em conta uma implementação do Pix com forte penetração no dia a dia das pessoas. Isso significa que o novo sistema teria uma adesão em um nível que substituiria os cartões de débito por meio das transferências e pagamentos instantâneos com QR codes, as maquininhas de cartão deixariam de existir e os cartões de crédito ficariam limitados a clientes de alta renda, que usufruiriam dos benefícios dos cartões black”, explica João Bragança, diretor sênior da Roland Berger e especialista em meios de pagamento.

O estudo não analisa o impacto financeiro nas bandeiras de cartão, mas especialistas também avaliam os potenciais riscos como significativos (veja mais abaixo).

Por que as adquirentes e bandeiras estão ameaçadas

Para Bragança, o efeito negativo que algumas empresas podem esperar se deve à mudança que vai acontecer na cadeia de valor dos pagamentos com a chegada do novo sistema.

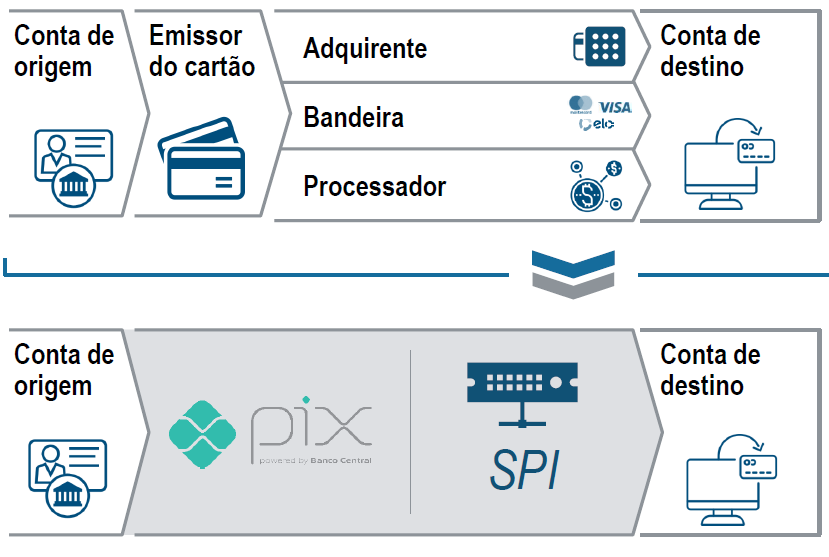

“O Pix vai mudar o fluxo de pagamentos existente. Hoje, para uma transação acontecer é necessária uma conta origem e uma conta destino, mas também um emissor de cartão [banco], uma adquirente [dona da maquininha], uma bandeira de cartão e um processador [que é a conexão entre todos os outros intermediários]”, explica o especialista.

Continua depois da publicidade

Com o Pix, os intermediários entre as contas deixam de ser necessários, o que pode levar à perda bilionária em receitas citada no início da matéria, no caso das adquirentes.

Veja como o fluxo de pagamento funciona hoje no primeiro quadro e como deve ficar com o Pix logo abaixo, segundo o estudo da Roland Berger:

Dessa maneira, as comissões e taxas cobradas das empresas, que hoje são elevadas (a média ponderada é de 1,7%, mas podem passar de 5% da transação), com o Pix tendem a ser muito menores, e até mesmo gratuitas, devido à redução na quantidade de intermediários.

Continua depois da publicidade

Existirá apenas um deles entre a conta origem e a destino, o Sistema de Pagamentos Instantâneos (SPI), que é a infraestrutura de liquidação e tecnologia por trás do Pix. Ela é gerida pelo BC e permite que as transações aconteçam de forma instantânea.

“O resultado dessa mudança é que as receitas dos intermediários, como adquirentes e bandeiras, serão pressionadas. Eles terão que reduzir suas margens para ser mais competitivos e manter volumes em um ambiente mais concorrencial, que equipara todos os players”, explica Bragança.

Essa paridade vai acontecer porque, mais do que o impacto nas receitas, a mudança gera uma nova perspectiva sobre a cadeia.

Continua depois da publicidade

“Não importará mais qual é o meio de pagamento, mas se a conta que o cliente está usando está integrada ao Pix. Essa mudança transforma o pagamento em commodity e, por consequência, diminui a relevância desses intermediários no processo. Ou seja, eles perdem a importância e a protagonista do processo é a conta – o meio pelo qual os participantes vão acessar e monetizar seus clientes, é o pote de ouro”, afirma Bragança.

Isso significa que as carteiras digitais, por exemplo, passariam a ser aceitas como meios de pagamento, mesmo sem ter os lojistas credenciados, segundo Bragança.

Hoje, para um supermercado receber pagamentos por meio de uma carteira digital, como o Pic Pay ou Mercado Pago, por exemplo, é preciso que eles tenham um acordo entre si. E o cliente, por sua vez, fica restrito a fazer o pagamento por meio dessas empresas que o supermercado definiu como suas intermediárias.

Continua depois da publicidade

Mas com o Pix não é necessário um acordo entre as partes, basta que ambas as empresas estejam conectadas ao sistema do BC e o cliente vai decidir como quer pagar: pela conta que possui na carteira digital, na fintech, no banco tradicional ou até mesmo em uma varejista. Isso porque o cliente poderá pedir ao supermercado que emita um QR code com o valor da compra e poderá fazer o pagamento por meio de qualquer conta que tiver, desde que esteja cadastrada no Pix.

Por isso, apesar de as adquirentes e bandeiras de cartão serem as mais impactadas, na esteira das transformações os bancos tradicionais também vão ter que se adaptar ao novo modelo com mais concorrentes e mais digitalização, já que as fintechs, carteiras digitais e até as grandes varejistas vão ter oportunidades de negócios antes impraticáveis – e todos vão competir entre si pela mesma coisa: as contas dos clientes.

Guerra de Chaves

É o entendimento dessa mudança na cadeia de valor que levou as instituições financeiras a iniciar processos de pré-cadastros. O objetivo era garantir que os clientes registrassem as suas chaves Pix mais usadas, que são os códigos que identificam a conta dentro do sistema e podem ser: o CPF/CNPJ, o e-mail, o telefone ou uma chave aleatória.

“A guerra das chaves é uma disputa para garantir o relacionamento duradouro com o cliente. É por meio da conta que o banco ou outro agente financeiro vai oferecer ao consumidor novos produtos, serviços e vai monetizar sua operação. E como o Pix deve ser realmente simples e prático, o cliente final deve utilizar cada vez mais as soluções do banco no qual tem conta pela conveniência de centralizar tudo em um único lugar”, afirma Bruno Diniz, professor de Fintech na área de MBA da USP.

O cadastro oficial no Pix teve início nesta segunda-feira (5).

Mas, afinal, é o fim da linha?

Nesse cenário, portanto, entre as principais afetadas estão empresas bem conhecidas do público, como a Cielo, Rede, Getnet, Stone, entre outras, além das empresas de cartão como a Visa e Mastercard, por exemplo. Mas, afinal é o fim da linha para o modelo de negócio dessas empresas?

“Não tem como negar que a rentabilidade para os intermediários da cadeia de pagamentos vai cair. As adquirentes, as bandeiras, as processadoras não vão gerar a mesma receita que têm hoje com os pagamentos que acontecem no dia a dia do brasileiro. E a solução é se adaptar ou ficar para trás”, pontua Bragança.

Débito está diretamente ameaçado

A implementação do Pix vai causar um impacto direto nas operações de débito, segundo o estudo da Roland Berger.

“O cartão de débito está completamente ameaçado no curto prazo. O Pix vai ser mais barato e mais ágil, então, a tendência é essa modalidade perder relevância com o passar do tempo e ser substituída pelos pagamentos com QR code ou transferências. E se as taxas cobradas pelas adquirentes e bandeiras no processo não diminuírem essa tendência vai se consolidar mais rápido”, acrescenta Bragança.

Daniel Benevides, cofundador da conta digital para pessoas jurídicas Linker, concorda que a tendência é o débito realmente ser substituído porque exige a maquininha, que tem custos e também por ser menos prático, considerando que o Pix não exige que o cliente carregue um cartão, tire da carteira, passe na maquininha e digite a senha.

“Do meu celular transfiro o valor ou pago um produto. Basta perguntar a chave Pix ou escanear o QR code. Muito mais simples para o consumidor e mais barato para os lojistas que recebem os valores imediatamente”, diz (saiba como vai funcionar o Pix).

Apesar das perspectivas em relação ao cartão de débito, essa modalidade teve resultado melhor que o do cartão de crédito no primeiro semestre deste ano: os pagamentos com débito alcançaram R$ 325,2 bilhões, alta de 6,3% na comparação com o mesmo período do ano passado, segundo dados da Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços). Já os pagamentos com cartões de crédito tiveram alta bem mais tímida, de 0,8%, chegando a R$ 540,4 bilhões também em relação ao primeiro semestre de 2019.

Maquininhas precisam trazer alternativas

Justamente pelo menor custo e maior praticidade do Pix, Marcos Zanini, CEO da Dinamo Networks, empresa especializada em segurança de identidade digital e criptografia, acredita que as maquininhas de cartão têm data de validade.

“A maquininha foi criada para ler o cartão e essa função está obsoleta. Acho que no máximo em cinco anos elas devem deixar de existir. Não faz sentido ter uma maquininha e pagar taxas para adquiri-la e mantê-la quando existir a opção do QR code, que pode ser apresentado impresso, no celular, computador e com menos custos. A maquininha vai para dentro do celular ou outro dispositivo”, afirma.

Marcelo Martins, representante da ABFintechs, que faz parte do grupo de trabalho do Pix no BC, também avalia que as maquininhas estão ameaçadas porque se tornam substituíveis. Mas ele pondera que ainda há um período de vida útil e oportunidade de reinvenção do modelo de negócio.

“As maquininhas não vão morrer, vão se reinventar. Inclusive esse processo já começou. A maquininha da Cielo, por exemplo, e outras já têm a opção de QR code. Assim, o consumidor poderá ler o código pela maquininha de cartão. E já está acontecendo uma migração de negócio. Outra prova disso é a Cielo Pay, conta digital para empreendedores”, explica.

Para ele, o fato de o brasileiro já estar acostumado com a maquininha pode impulsionar os pagamentos com QR code por meio desse modelo. “É mais simples introduzir o Pix com modelos que o brasileiro já conhece. Mas à medida que o Pix se popularizar, as pessoas podem achar mais fácil usar transferência e as lojas podem optar por apresentar os QR codes para evitar as taxas das adquirentes. Então, é sinal de alerta”, explica Martins.

Bragança lembra que as receitas das maquininhas já estavam pressionadas com a competição no setor e serão ainda mais reduzidas no contexto do Pix.

Além disso, a importância dessa receita para as empresas do setor de adquirência varia bastante. Segundo o estudo da Roland Berger, entre as cinco empresas analisadas (Cielo, Rede, Getnet, Stone e PagSeguro) a Cielo é que a possui maior parcela da receita vinda da venda ou aluguel das maquininhas (30%).

Crédito tem fôlego, mas por enquanto

Outro ponto que ainda deve sustentar as adquirentes e bandeiras de cartão no curto prazo é o fato de que o Pix não permite pagamento no crédito, por enquanto.

Em um primeiro momento, o objetivo do BC é fazer o sistema rodar focando, principalmente, nas operações de débito. A autoridade monetária já afirmou que em breve deve lançar o chamado Pix agendado, que permitirá a função de crédito, mas ainda não estipulou uma data para que o recurso comece a funcionar.

“Mas nada impede que os bancos e agentes financeiros criem serviços que possibilitem novos casos de uso para o crédito. Eles têm autonomia para criar novas soluções a partir do Pix”, diz o membro da AbFintechs.

As receitas atuais que as empresas possuem com a modalidade estão, por ora, menos ameaçadas, de acordo com o estudo da consultoria alemã. “Tem uma questão cultural muito forte do brasileiro com o cartão de crédito. Inclusive, as versões black e platinum oferecidas por muitas empresas devem se manter em alta. As pessoas vão querer continuar usufruindo dos benefícios, das milhas, das salas VIP em aeroportos”, avalia Bragança.

Outra receita importante para as adquirentes nas compras feitas no crédito é a antecipação de recebíveis. Nesse processo, a adquirente cobra uma taxa do lojista para antecipar o recebimento de valores referentes a compras no crédito ou parceladas. Em empresas como a Stone ou PagSeguro essas taxas chegam a representar 50% da receita total da companhia, segundo o estudo da Roland Berger.

O Pix também poderia impactar as adquirentes nesse ponto. Segundo Martins, os bancos podem oferecer soluções de crédito que substituam esse modelo de antecipação de recebíveis, cobrando menos taxas, por exemplo. “Mas precisaremos esperar o Pix começar a funcionar para entender as possibilidades”, diz.

Oportunidades de negócios

O estudo da Roland Berger também mapeou quais tipos de negócios terão mais oportunidades com o lançamento do Pix. Veja a seguir:

| Empresa | Categoria | Impacto | Por que pode sofrer esse tipo de impacto |

| Adquirentes (donas de maquininhas) | Pagamentos | Muito Negativo | Perda acentuada de receita (maquininhas e taxas) e riscos para o negócio de antecipação |

| Bandeiras | Pagamentos | Muito Negativo | Perda de espaço nos pagamentos de c. de débito, e riscos para c. crédito (que não sejam internacionais) |

| Processadores de cartões | Pagamentos | Muito Negativo | Perda de volume para um novo sistema de pagamentos unificado e gerido pelo Bacen |

| Bancos tradicionais | Financeiro | Negativo | Falta de agilidade na adaptação a um modelo de negócio centrado no cliente, e não mais no produto |

| Corretoras e seguradoras | Financeiro | Positivo | Possibilidade de agregar mais valor na oferta de serviços, adicionando nova oferta de conta corrente |

| Big Techs, como Facebook e Google | Outras indústrias | Positivo | Oportunidade para acelerar entrada nos serviços financeiros participando do Pix |

| Bancos digitais | Financeiro | Muito Positivo | Espaço para gerar novas ofertas atrativas de conta corrente , capazes de ocupar espaço nos pagamentos |

| Carteiras digitais, como Pic Pay, Mercado Pago | Financeiro | Muito Positivo | Interoperabilidade assegurada pelo Pix, diminuindo a barreira da “rede de aceitação” |

| Grandes varejistas, como Magalu e Casas Bahia | Outras indústrias | Muito Positivo | Oportunidade de prolongar relação com o cliente indo além da loja, verticalizando cadeia de valor |

O InfoMoney entrou em contato com as principais adquirentes e bandeiras para entender como as empresas enxergam todo esse cenário. Até o momento de publicação desta matéria, a PagSeguro não enviou um posicionamento.

Em geral, as empresas defendem que a inexistência da função de crédito neste primeiro momento, o fortalecimento da relação com o cliente e o aumento da bancarização trazido pelo Pix – que elevará a quantidade de transações -, são fatores que podem mitigar as perdas de receitas.

A Cielo informou que seus equipamentos estarão aptos a realizar transações por meio do Pix. A companhia enxerga o novo sistema como importante instrumento para o aumento da captura de transações eletrônicas e inclusão de milhares de pessoas no sistema financeiro.

“Esse fenômeno ocorreu na Índia, um dos países precursores do pagamento instantâneo. Após o lançamento do UPI [sistema similar ao Pix] por lá, observou-se o incremento de transações por meio de cartões de débito e crédito”, disse a empresa em nota.

Rodrigo Carneiro, diretor da Rede, acredita que o impacto do Pix sobre os meios mais tradicionais de pagamento não vai ser percebido de forma imediata e que os cartões manterão sua relevância durante muito tempo.

“Pode ter um rebalanceamento em relação ao débito, com o qual o Pix mais concorre, mas o impacto maior está sobre o dinheiro em papel. De toda forma, as coisas não serão descontinuadas de uma hora para outra. E como sabemos que quem manda no ‘jogo’ é o cliente, para nós interessa mais atuar com alto padrão de excelência e estabelecer uma relação de longo prazo com o comerciante – essa é nossa maior alavanca de receita”, avalia.

Breno Maximiano, sócio e head de banking da Stone, diz que o novo sistema deve consolidar a relação que a empresa já possui com os clientes porque o Pix funcionará por meio da conta digital da Stone e pelas maquininhas dos lojistas. E acrescentou que as fintechs ou companhias de gestão financeira terão acesso ao sistema por meio da própria infraestrutura de tecnologia que a Stone vai oferecer.

“As maquininhas têm a vantagem de já serem manuseadas com facilidade pelos funcionários e de serem usadas não só pelos donos da conta digital. Quer dizer que várias pessoas autorizadas poderiam fazer a cobrança e evitar filas nos estabelecimentos. Além disso, nas nossas maquininhas, o QR code já está implementado desde junho”, disse Maximiano.

A Getnet, por sua vez, ressaltou que a chegada do Pix trará, entre outros benefícios, a bancarização e digitalização de pagamentos e menos burocracia para transferência de valores.

“Não vemos o Pix como substituto de outros tipos de pagamento, como cartões de débito e de crédito. Ao contrário, será mais uma opção ao consumidor. Nesse sentido, a Getnet, por meio de seus dispositivos, será um canal facilitador de transações entre o estabelecimento comercial e o pagador. Ou seja, todos os dispositivos estarão aptos para aceitar essa nova forma de pagamento com segurança”, disse a empresa.

Já a Mastercard informou que a nova forma de pagamento contribui para o aumento na penetração dos meios eletrônicos de pagamento e beneficiarão toda a indústria.

“Acreditamos que ampliar as opções de pagamentos permitirá que os consumidores escolham a modalidade mais adequada a cada jornada de compra. Seguiremos desenvolvendo tecnologias bem sucedidas até hoje como os produtos de crédito, débito e pré-pago e vamos continuar trabalhando para expandir as novas tecnologias como pagamentos por aproximação e pagamentos em tempo real”.

A Visa informou que a apoia iniciativas como o Pix: que ofereçam alternativas ao uso do dinheiro físico, incentivando a transparência e formalidade da economia. “Está no DNA da Visa conectar o mundo por meio de uma rede inovadora, confiável e segura que permite que indivíduos, empresas e economias prosperem.”

Adesão no Brasil

Todas essas transformações que podem impactar as adquirentes, bandeiras e até os bancos, dependem da adesão do Pix no país. Segundo o estudo da Roland Berger, na Índia o sistema de pagamentos instantâneos nacional foi implementado em 2017 – com cerca de 1% de adoção da população. Dois anos depois contava com 24% de adesão.

“Acredito que no Brasil essa curva de adoção seja conservadora. A pandemia catalisou alguns processos que vão ajudar a implementação do Pix, como o acesso aos aplicativos dos bancos e uso de QR codes, que dispararam neste ano. Você diminui custos e dá acesso a quem não tinha. A tendência é que funcione bem por aqui”, diz Bragança.

Para Diniz, a proposta do BC vai gerar bons frutos para o cliente final.

“Todo mundo vai ter acesso ao básico em termos de bancarização em diversas empresas. É possível manter o dinheiro na conta, enviar e receber de alguém, comprar ou vender algo. Um ambiente aberto de comoditização do pagamento vai estimular a criação de novos produtos e serviços, provavelmente personalizados, para os clientes. Serão mais de 900 players tentando oferecer bons serviços”, acrescenta Diniz.

De qualquer maneira, ainda não dá para saber se as transformações que o Pix poderá gerar serão, de fato, concretizadas. Mas os primeiros passos desse processo poderemos ver a partir de 16 de novembro.

You must be logged in to post a comment.