Publicidade

Em relatório, a equipe de research da XP reduziu os preços-alvo de todos os nomes da cobertura de varejo, sendo o custo de capital mais elevado o principal motivo para essa redução. No entanto, manteve as recomendações, com exceção de RD (RADL3), que rebaixou para neutro frente ao potencial de valorização limitado.

Além disso, a XP está mais cautelosa com Natura (NTCO3) e nomes de e-commerce para 2022, e mais otimista para 2023, mesmo após cortes de estimativas.

A inflação elevada de forma mais sustentável tem exigido um ciclo monetário mais apertado, que se traduz em um cenário mais desafiador para a demanda de consumo, apontam Danniela Eiger, Thiago Suedt e Gustavo Senday, que assinam o relatório.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Com isso, os analistas adotaram uma postura mais conservadora para 2022-2023, embora algumas empresas tenham surpreendido positivamente em resultados, o que levou a XP aumentar suas estimativas para 2022 em alguns casos.

Arezzo&Co (ARZZ3), Assaí (ASAI3), Lojas Renner (LREN3), d1000 ([ativo=DMFV3]) e Pague Menos (PGMN3) se destacam como os nomes tiveram elevação das estimativas de lucro líquido para 2022, enquanto a lista se restringe à Arezzo&Co e d1000 para 2023.

Para os analistas, uma das principais preocupação de investidores com o valuation das varejistas é se ele não está distorcido por estimativas desatualizadas e que não refletem o atual cenário macro. Sendo assim, a corretora identificou que nomes de alta qualidade tem sido favorecidos, com Carrefour (CRFB3), RD, Petz (PETZ3), Arezzo, Lojas Renner e Assaí sendo negociados com prêmio versus os pares.

Analistas também destacaram que a a liquidez é uma preocupação importante, com nomes como Multilaser (MLAS3), Grupo Mateus (GMAT3) e Panvel (PNVL3), negociando com um desconto maior em relação aos pares.

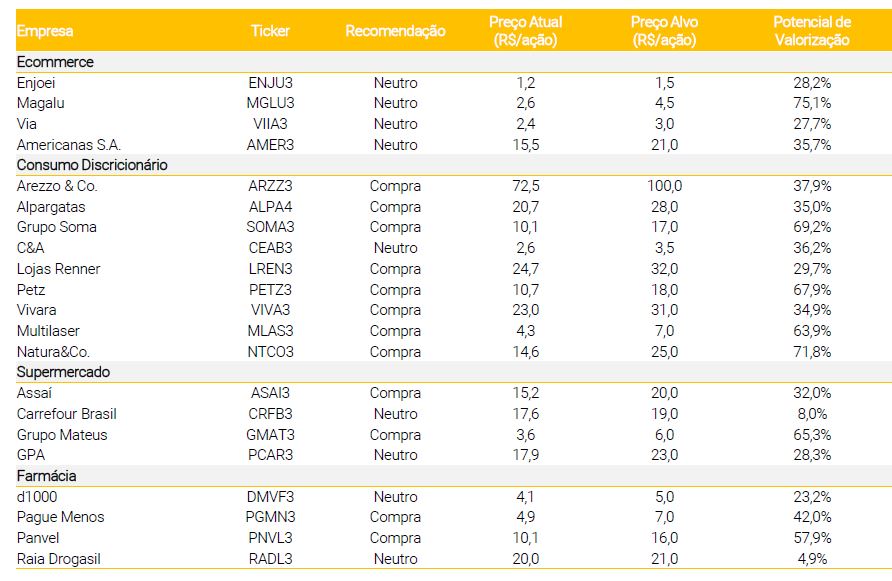

Para as empresas de consumo discricionário, os analistas possuem recomendação de compra para Arezzo (preço-alvo cortado de R$ 105 para R$ 100, potencial de alta de 38% em relação ao fechamento da véspera), Alpargatas (ALPA4, preço-alvo cortado de R$ 42 para R$ 28, upside de 35%), Grupo Soma (SOMA3, preço-alvo de R$ 21 para R$ 17, upside de 69%), Renner (preço-alvo cortado de R$ 42 para R$ 32, upside de 30%), Petz (preço-alvo cortado de R$ 26 para R$ 18, upside de 68%), Vivara (VIVA3, preço-alvo revisado recentemente para R$ 31, upside de 35%), Multilaser (preço-alvo cortado de R$ 42 para R$ 7, upside de 64%) e Natura & Co. (preço-alvo cortado de R$ 40 para R$ 25, upside de 72%).

A única no segmento de consumo discricionário com recomendação neutra é a C&A (preço-alvo recentemente revisado para R$ 3,50, com upside de 36%)

Continua depois da publicidade

Para e-commerce, as recomendações para Enjoei (preço-alvo cortado de R$ 5 para R$ 1,50, upside de 28%), Magazine Luiza (preço-alvo cortado de R$ 12 para 4,50%, upside de 75%), Via (VIIA3, preço-alvo cortado de R$ 7 para R$ 3, upside de 28%) e Americanas (preço-alvo cortado de R$ 40 para R$ 21, upside de 36%) são todas neutras.

No segmento de supermercados, Assaí (preço-alvo cortado de R$ 22 para R$ 20, upside de 32%) e Grupo Mateus ( preço-alvo cortado de R$ 9 para R$ 6, upside de 65%) são compra, Carrefour (preço-alvo reduzido de R$ 20 para R$ 19, upside de 8%) e GPA (PCAR3, preço-alvo cortado de R$ 32 para R$ 23, upside de 28%) são neutras.

Por fim, para farmácias, Pague Menos (preço-alvo cortado de R$ 13 para R$ 7, upside de 49%) e Panvel (preço-alvo cortado de R$ 19 para R$ 16, upside de 58%) possuem recomendação de compra, enquanto d1000 (preço-alvo cortado de R$ 6 para R$ 5, upside de 23%) e RD (preço-alvo cortado de R$ 28 para R$ 21, upside de 5%) são neutras.

Continua depois da publicidade

Confira abaixo algumas teses por trás das revisões de recomendação:

Americanas (AMER3)

Recomendação neutra é mantida; preço-alvo é cortado de R$ 40 para R$ 21

Segundo analistas, a redução visa refletir uma dinâmica mais desafiadora de crescimento, com melhor rentabilidade frente ao ambiente competitivo mais racional e efeitos positivos vindos das sinergias de sua integração operacional, mas enfrentando ventos contrários em termos de lucro líquido dada a alta das taxas de juros.

Continua depois da publicidade

Magazine Luiza (MGLU3)

Recomendação neutra é mantida; preço-alvo é cortado de R$ 12 para R$ 4,50

Segundo analistas, premissas mais conservadoras de volume bruto de mercadorias (GMV) devido ao cenário macro desafiador levaram a redução do preço-alvo.

No entanto, a XP assume uma melhora de rentabilidade frente ao ambiente competitivo e comercial mais racional. Finalmente, a gestão de estoques da empresa e o ciclo de investimentos reduzido devem trazer uma geração de caixa (FCF) positiva no ano de 2022.

Continua depois da publicidade

Via (VIIA3)

Recomendação neutra é mantida; preço-alvo é reduzido de R$ 7 para R$ 3

Para analistas, a dinâmica do cenário macro continua sendo um vento contrário para o varejo, especialmente para a categoria de produtos duráveis.

No entanto, a instituição espera uma melhora de rentabilidade frente ao ambiente competitivo e comercial mais racional e uma oferta mais ampla de soluções financeiras através do banQi.

Enjoei (ENJU3)

Recomendação neutra é mantida; preço-alvo é reduzido de R$ 5 para R$ 1,50

A nova classificação reflete premissas mais conservadoras em termos de receita, à medida que a empresa continua ajustando seu modelo de negócios, com novas políticas comerciais em vigor e uma abordagem de marketing mais otimizada.

Com isso, analistas esperam que a margem bruta da companhia compense as despesas gerais e administrativas até meados de 2023, atingindo patamares positivos na linha do Ebitda até 2025.

RD (RADL3)

Recomendação é reduzida de compra para neutra; preço-alvo é cortado de R$ 28 para R$ 21

A revisão foi feita de modo a incorporar resultados recentes e um custo de capital mais alto (+180bps). Embora os analistas continuem vendo a RD como um nome de alta qualidade e com forte posicionamento de mercado, ela foi rebaixada pelo potencial de alta limitado.

Veja abaixo o quadro completo de recomendações para as ações:

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

You must be logged in to post a comment.