Publicidade

O mês de maio chegou com o peso do rastro de desempenhos negativos deixados pelos principais índices das bolsas norte-americanas nos últimos meses. Diante de um cenário de preocupação com a inflação, com as tensões geopolíticas internacionais e com o desabastecimento da cadeia de suprimentos, será que o mês de maio vai seguir à risca a famosa frase do mercado financeiro “sell in may and go away” (venda em maio e vá embora)?

A frase se baseia no desempenho histórico inferior dos índices de ações no semestre de “verão” do Hemisfério Norte com início em maio e término em outubro em comparação com o semestre de “inverno”, de novembro a abril. Pelo raciocínio, o ideal seria vender os ativos em maio e só voltar a investir novamente entre outubro e novembro.

Para especialistas ouvidos pelo InfoMoney o momento é de cautela. Ficar de olho na renda fixa, se expor mais a ativos ligados a commodities e bens de consumo ou a setores menos impactados pela inflação podem ser alternativas para tentar escapar da alta volatilidade que ainda paira sobre o mercado.

Do início do ano até abril, o S&P 500 caiu 13%, representando o pior começo de ano para o índice desde 1939. Em abril, o S&P 500 fechou com queda de 8,8%, representando o pior desempenho mensal do índice desde março de 2020, no início da pandemia de Covid-19. Já a queda de 13,3% da Nasdaq em abril foi a pior desde outubro de 2008, quando explodiu a crise financeira global.

Para maio, o Bank of America é taxativo: fique na defensiva. Segundo os estrategistas do banco, a queda acentuada do S&P 500 em abril não quer dizer que maio será de altas. “Esperamos que a volatilidade permaneça elevada e recomendamos ações de alta qualidade e de setores defensivos, como saúde e bens de consumo”.

José Cassiolato, sócio da Nexgen Capital, acredita que o momento é de repensar o portfólio de forma estrutural e privilegiar ativos com liquidez. “Quando temos mudanças como a que aconteceu nos últimos meses devemos pensar a carteira estruturalmente, privilegiando segmentos da renda fixa e também dentro da renda variável uma abordagem mais tática, mais cirúrgica, selecionando os setores que sejam menos dependentes da dinâmica de juros, como o setor de commodities e até o setor financeiro, que se beneficia da taxa de juros”, afirma ele.

Continua depois da publicidade

Segundo Frederico Nobre, líder da área de análise da Warren, para aqueles investidores que não têm tempo para fazer análises aprofundadas, o ideal é manter o foco em aportes constantes e não ficar tentando adivinhar se e quando o S&P vai cair ou subir.

Pensando na conjuntura estrutural, Nobre acredita que não é o momento de aumentar a exposição no exterior. “É importante para o investidor ter exposição em ativos internacionais, 15%, 20%, 30%. Mas não é o momento estrutural pra aumentar esse percentual, pois o S&P ainda está negociando acima da média histórica”, ressalta. Ele cita que o S&P já chegou a ser negociado ao múltiplo de 27 vezes o lucro, hoje está em cerca de 20 vezes, mas ainda está acima da média histórica de 17-18 vezes.

Leia também

Para Pietra Guerra, analista de mercados internacionais da XP, ter exposição internacional é sempre importante. Ela destaca que os setores de crescimento, como de tecnologia, ainda devem impactar as empresas ao longo de 2022. Por outro lado, o setor que tende a ser mais resiliente é o de consumo básico, diz Guerra.

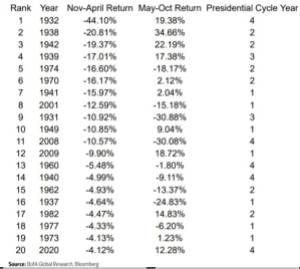

Desde 1928 o período de maio-outubro tem o menor retorno médio comparado a qualquer outro período de 6 meses do ano com o S&P 500 subindo 66% das vezes e com um retorno médio de 2,25%. Este período de 6 meses (maio-outubro) é de onde o velho ditado do mercado recebe seu nome, mas como os retornos médios de maio a outubro não são negativos, a estratégia de “vender em maio e ir embora” deixa muito a desejar, na visão do Bank of America.

Um novembro-abril fraco tende a preceder um maio-outubro fraco

Na janela dos últimos seis meses, de novembro de 2021 a abril de 2022, o S&P 500 caiu 10,28%. Assim, este é o 12º período de novembro-abril mais fraco para o SPX desde o final da década de 1920.

Continua depois da publicidade

Dados históricos compilados pelo Bank of America e pela Bloomberg sugerem que o SPX é menos negociado em alta no período de maio-outubro quando o período de novembro-abril tem um retorno do SPX abaixo da média ou negativo.

Em outras palavras, em momentos em que de novembro a abril o SPX ficou negativo, como é o caso de novembro de 2021 a abril de 2022, a tendência é de um retorno menor no período subsequente de maio a outubro, conforme destacado na tabela abaixo, elaborada pelo BofA:

Na última terça-feira (03) a XP ajustou o preço-alvo do S&P 500 para 4.600 pontos para este ano frente aos 4.900 esperados desde o ano passado (preço/lucro equivalente de 20,9x).

Continua depois da publicidade

O movimento leva em conta o impacto do aumento na taxa de juros de 10 anos dos EUA na precificação das ações e uma série de fatores que têm abalado os mercados internacionais.

Pietra Guerra, analista de mercados internacionais da XP, ressalta que o mercado tem acompanhado nos últimos seis meses a elevação da expectativa dos juros de longo prazo nos Estados Unidos. De lá para cá, o rendimento das taxas dos títulos do Tesouro americano de 10 anos subiu de 1,6% para 2,9%, sendo este o principal driver para o momento atual.

“Vale lembrar que juros mais altos impactam negativamente a bolsa pelo próprio racional de trazer a valor presente o valuation das ações. Os Treasuries foram negociados na segunda-feira acima de 3%, valor mais alto desde 2018. Esse aumento é uma antecipação também do ciclo de aperto monetário que devemos ter mais clareza hoje (com a reunião do FOMC).

Continua depois da publicidade

Os analistas da XP acreditam que o prêmio de risco nas bolsas americanas (retorno adicional de um investimento quando comparado aos rendimentos dos títulos públicos do país) está atrativo e ajudará a manter o valor da bolsa.

“Vale pontuar que não estamos preocupados com o crescimento dos lucros das empresas, já que um aumento no PIB nominal ajudará a sustentar lucros mais altos, mesmo com a inflação salarial mais alta e desaceleração no PIB real. Além do mais, acreditamos que, mesmo se houver uma recessão no horizonte, é mais provável que seja em 2023”, destaca a XP.

Resultados do 1º tri são sólidos, mas não animam os índices

Continua depois da publicidade

O head de equity strategy research na Julius Baer, Mathieu Racheter, destaca que a rigorosa política de zero Covid-19 da China está pressionando o motor do crescimento global, ao passo que os investidores estão de olho nas ações do FED (Federal Reserve) e sua capacidade de amenizar os impactos na economia. Por outro lado, as empresas continuam a registrar ganhos sólidos no primeiro trimestre de 2021 nos EUA (81%) e na Europa (65%).

Nem o resultado de Big Techs da última semana, por exemplo, animou os índices americanos – pelo contrário. Até abril deste ano, oito das maiores Big Techs mundiais acumulavam perdas de valor de mercado de US$ 1,8 trilhão em 2022. A decepção com o primeiro trimestre de prejuízo da Amazon (AMZO34) desde 2015 lançou uma sombra sobre o mercado.

Para o UBS os resultados do primeiro trimestre das empresas dos EUA têm sido, de forma geral, sólidos – mas com algumas decepções, como é o caso da Amazon.

“Com mais da metade do S&P 500 reportado, em geral os resultados foram bons. Mais de 70% das empresas estão superando as estimativas em vendas e 80% estão superando as estimativas de lucros. No total, os ganhos estão batendo em 5,5%. A fraqueza está principalmente nos segmentos de consumo, e em alguns casos reflete o retorno após forte crescimento durante a pandemia”, afirma o UBS.

Por outro lado, segundo a Julius Baer, os guidances das companhias têm se mostrado mais nebulosos. A proporção de empresas do S&P 500 com guidances mais altos versus mais baixos tem a menor correlação desde o segundo trimestre de 2020.

“Além disso, as estimativas de consenso de lucro estão altas para o segundo e o quarto trimestre deste ano, aumentando a probabilidade de revisões para lucros negativos mais à frente”, afirma o head de equity strategy research da Julius Baer.

De olho nos eventos da semana

Até o momento, com dois pregões encerrados, maio foi positivo. Na segunda-feira (2) o S&P 500 fechou em alta de +0,57% e o Nasdaq em alta de +1,63%. Na terça (03), o S&P 500 avançou +0,48% e o Nasdaq subiu +0,22%.

Mas os olhares desta semana estão voltados para os eventos que devem impactar os mercados como um todo neste mês e nos próximos.

Nesta quarta-feira (04) haverá a reunião do Fomc (Federal Open Market Committee), que deve decidir sobre uma provável alta dos juros nos Estados Unidos.

Segundo José Cassiolato, sócio da Nexgen Capital, o momento é importante não só pela definição da taxa de juros, mas para sinalizar para qual caminho vai ser direcionada a política monetária americana.

Ele cita que não só a taxa de juros deve trazer impactos, mas também a queda da atividade econômica como um todo. Houve queda nas projeções de crescimento de todo o mundo, em especial de países que têm grande percentual do PIB (Produto Interno Bruto) da economia mundial, como EUA, China e Alemanha.

Em 19 de abril o FMI (Fundo Monetário Internacional) reduziu em 0,8% a perspectiva de projeção da economia global em 2022 de 4,4% (estimada em janeiro) para 3,6% (estimada em abril). “São poucas ocasiões em que vemos uma redução tão significativa”, afirma Cassiolato. Para 2023, a instituição reduziu a previsão do PIB global de 3,8% para 3,6%.

Para Frederico Nobre, líder da área de análise da Warren, estamos cada vez mais caminhando para um cenário de alta inflação e baixo crescimento. “Empresas não conseguem necessariamente vender mais e nem sempre têm capacidade de repassar preço para o consumidor. Isso impacta nas ações globais de uma forma geral. E o fenômeno de baixo crescimento não está restrito só aos EUA, à Europa ou ao Brasil”, destaca ele.

Fraquezas e fortalezas mês a mês

Ainda sob o ponto de vista do “sell in may and go away”, o Bank of America ressalta que os investidores costumam ver um rali ao longo dos meses de verão dos Estados Unidos, já que o histórico do SPX desde 1928 confirma essa tendência.

Assim, em vez de “vender em maio e ir embora”, diz o Bank of America, segundo os dados históricos, o certo seria “compre em maio e venda em julho e agosto”. A sazonalidade mensal sugere vender no mês de abril, aproveitar para comprar nas fraquezas do mês de maio e vender de julho a agosto.

- Abril é um mês forte. Ficou positivo em 65,3% dos anos (segundo melhor atrás de dezembro) com um retorno médio de 1,30% (terceiro melhor retorno mensal). Essa sazonalidade positiva não apareceu em 2022, quando houve queda de 8,80% para o SPX em abril;

- Historicamente, maio tem sido o mês mais fraco do ano, mostrando o terceiro menor retorno médio em -0,04%, mas em alta 58,5% das vezes

- Junho e agosto apresentam retornos razoáveis, com média de 0,78% e 0,73%, respectivamente, e estão em alta de 57,4% e 58,5% das vezes, respectivamente. Julho mostra o retorno mais forte em um único mês, com média de 1,59% e alta de 59,6% das vezes.

- Setembro é o pior mês do ano historicamente e está em alta apenas 44,7% das vezes, com um retorno médio de -1,07%. Este é o único mês do ano que ficou positivo menos de 50% das vezes.

Ainda não investe no exterior? Estrategista da XP dá aula gratuita sobre como virar sócio das maiores empresas do mundo, direto do seu celular – e sem falar inglês

You must be logged in to post a comment.