Publicidade

Melhora da inflação, com projeções de cortes na Selic no segundo semestre, além de revisões para cima das perspectivas para o PIB e aprovação do arcabouço na Câmara dando mais visibilidade para o cenário fiscal.

Com esses fatores no radar, as expectativas se tornam mais positivas para a Bolsa brasileira, o que deve levar o Ibovespa, benchmark da Bolsa brasileira, a encerrar o mês de maio com ganhos (até o fechamento da véspera, a alta era de 4,34%), apesar dos movimentos de queda nas duas últimas sessões.

Estrategistas têm destacado alguns pontos que mostram que o rali da Bolsa brasileira deve continuar e que small caps podem ganhar força nesse cenário, mas há quem mantenha o conhecido “otimismo cauteloso” com as ações do mercado doméstico.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Em relatório, a Ágora Investimentos apontou que, no atual cenário de desaceleração da inflação, está mais convicto de que a primeira queda da Selic ocorra na reunião de setembro. Diante deste ambiente, os ativos em bolsa mais sensíveis ao comportamento futuro dos juros registram boa performance em meio, como os de varejistas, construtoras e outras. Ao mesmo tempo, a volatilidade das commodities, principalmente do minério de ferro, pesou sobre as ações do setor, levando a uma rotação entre os setores.

Leia também

Assim, em maio, até o último dia 26, o ICON, índice que mede o desempenho das ações do setor de Consumo e Varejo, acumulava alta de 13,6%, e o IMOB, índice composto pelas ações de construção civil e shoppings, subia 16,7%. Ambos com desempenho bem superior ao do Ibovespa, com alta acumulada de 6,2%.

A questão é se esse movimento é sustentável no curto prazo ou se ainda é importante manter a cautela. Os analistas da Ágora avaliam alguns pontos que reforçam cautela, ressaltados a seguir.

Inflação. Apesar da última leitura do IPCA-15 mostrar uma melhora na inflação (e posteriormente houve o IGP-M), os estrategistas da corretora seguem cautelosos com a dinâmica dos itens mais sensíveis ao ciclo econômico. Os núcleos continuam elevados e acima da meta de inflação -a média do conjunto de núcleos acompanhado pelo Banco Central ficou em 6,76% na variação anual.

Taxa de juros. Por mais que sejam anunciados cortes na taxa Selic este ano, a taxa de juros continuará elevada, aponta a Ágora. Segundo a Pesquisa Focus, a projeção para a Selic em 2023 é de 12,5%, ou seja, um nível ainda alto de juros que não é favorável para as empresas mais sensíveis ao crédito. Além disso, os últimos dados de atividade aqui no Brasil, tais como Produção Industrial, Vendas no Varejo e Volume de Serviços, vieram acima do esperado no primeiro trimestre, indicando uma atividade econômica ainda resiliente, o que de certa forma dificulta a tarefa do Banco Central do Brasil em reduzir a taxa de juros de forma mais intensa, avaliam os estrategistas.

Atividade econômica. E por fim, os estrategistas da Ágora esperam uma desaceleração da atividade econômica no segundo semestre refletindo o efeito esperado a partir de uma taxa de juros mais alta.

Continua depois da publicidade

“Diante de tudo isso, entendemos que os fatores listados acima ainda podem pesar no resultado das empresas. No caso das varejistas por exemplo, soma-se a isso um ambiente competitivo que sugere fundamentos difíceis (ou seja, caixa intensivo, retornos baixos). Portanto, podemos ainda ver algum vento favorável no curtíssimo prazo, considerando a descompressão de riscos, mas ainda não vemos uma melhora fundamental para concluir que estamos em um ‘ponto de virada’ para o setor”, avaliam.

Em outro relatório, a corretora destacou que nos ativos brasileiros seguem muito descontados sob uma perspectiva histórica – com o Ibovespa negociando quase 2 desvios padrões abaixo da média histórica, próximo às 7,5 vezes o múltiplo de preço sobre lucro (P/L) projetado para os próximos 12 meses.

Porém, na visão da casa, a extensão desse movimento de alta dependerá muito da melhora dos fundamentos econômicos e corporativos –um movimento que deve ser mais paulatino do que os ajustes implementados nos juros futuros.

Continua depois da publicidade

“Dessa forma, continuamos entendendo que as alocações dos investidores deveriam ser pautadas, essencialmente, em nomes de qualidade, com capacidade comprovada de atravessar ciclos econômicos sem maiores solavancos em seus resultados e que, ao mesmo tempo, ofereçam balanços desalavancados em termos de dívidas e/ou capacidade de repasse de inflação nos preços de seus produtos”, avaliam.

Assim, o perfil de risco das carteiras da Ágora, medidos pelo Beta, pouco se alterou para o mês de junho, priorizando nas carteiras as ações de qualidade e reforçamos a importância da seletividade na escolha dos ativos. A carteira Top 10 da Ágora de junho conta com Arezzo (ARZZ3), Auren (AURE3), CCR (CCRO3), Copel (CPLE6), Iguatemi (IGTI11), Itaú (ITUB4), PRIO (PRIO3), Totvs (TOTS3), Vale (VALE3) e WEG (WEGE3).

Em relatório recente, a XP Investimentos também apontou que as ações de qualidade também devem seguir no radar.

Continua depois da publicidade

Os estrategistas também apontam que, nos últimos meses, a sua visão em relação à Bolsa brasileira ficou mais positiva por conta de uma combinação de: (i) inflação desacelerando, (ii) o anúncio da proposta do arcabouço fiscal que trouxe uma maior visibilidade sobre a política fiscal; e (iii) a discussão sobre o início da afrouxamento do ciclo de juros no Brasil.

As estimativas de valor justo da XP para o Ibovespa está em 128 mil pontos até o final do ano, e os estrategistas da casa veem que a margem de segurança dos ativos brasileiros continua elevada.

Porém, alguns riscos estão no radar. Os estrategistas da casa também destacam que, apesar da discussão sobre um corte de juros ter voltado à mesa, ainda se está falando de dígitos duplos da Selic por um tempo, o que significa que empresas altamente alavancadas e setores voltados para o consumidor devem continuar sofrendo.

Continua depois da publicidade

“Além disso, ainda vemos muitos ruídos políticos, mais recentemente relacionados à reforma tributária que pode impactar muitos setores, e outras notícias pressionando os ativos brasileiros”, apontam, o que beneficia ações mais defensivas.

Portanto, os estrategistas ainda preferem se posicionar de forma mais defensiva, focando em empresas de qualidade. “Nesse momento, achamos adequado investir em empresas com bons índices de lucratividade, ou seja, que geram caixa, e baixos níveis de endividamento”, destacam.

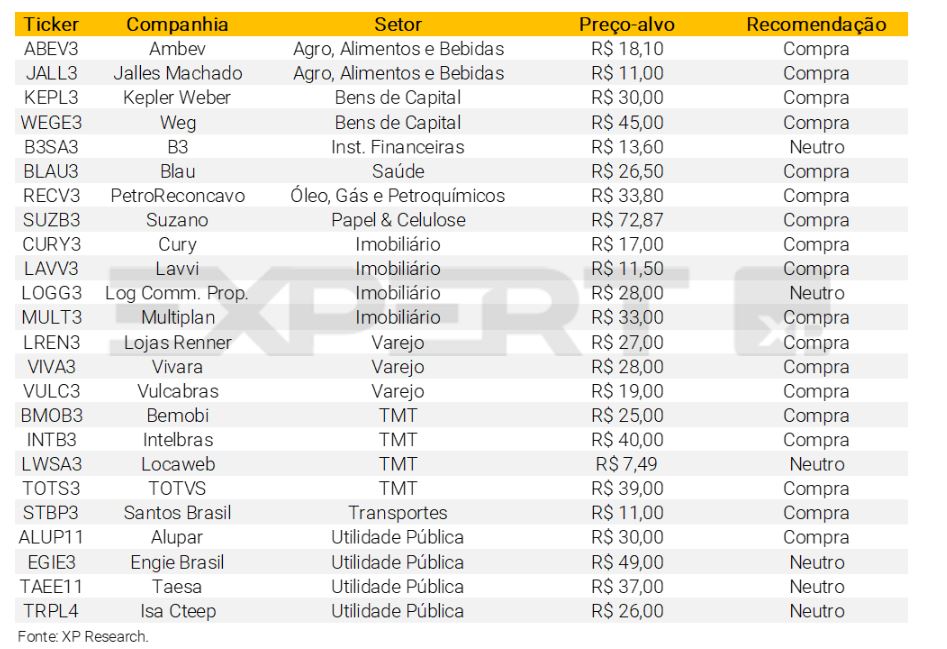

Os analistas destacaram uma lista com 24 ações que possuem altos indicadores de lucratividade. São eles: ROE (Retorno sobre Patrimônio), ROIC (Retorno sobre o Capital Investido), Fluxo de Caixa sobre Ativos, margem bruta e margem Ebit.

Além disso, destacam seleção de ativos que possuam baixos indicadores de alavancagem: dívida Líquida por Ebitda (lucro antes de juros, impostos, depreciações e amortizações), baixa dívida líquida por valor da firma (EV), além de considerar o Fluxo de Caixa por Endividamento.

Segue a lista abaixo, que conta com nomes como Ambev (ABEV3) e WEG (WEGE3):

Empresas endividadas têm potencial no atual cenário, segundo a Guide

Enquanto algumas casas destacam ainda cautela com as empresas cíclicas apesar do cenário de baixa da Selic, a Guide Investimentos reforça a visão de que a queda dos juros deve ajudar as empresas mais endividadas da bolsa. “O IGP-M divulgado ontem apresentou a maior deflação da história do indicador, sinalizando que a inflação está caindo rapidamente, o que deve favorecer a queda dos juros”, avalia.

O Índice Geral de Preços – Mercado (IGP-M) voltou a registrar deflação, de 1,84% em maio, após ter recuado 0,95% em abril, segundo dados divulgados nesta terça-feira (30) pelo FGV/Ibre. Com o resultado, o índice acumula retração de 2,58% no ano e queda de 4,47% em 12 meses.

“Nossa visão ainda é que a queda dos juros deve começar em setembro, mas é possível que o Copom sinalize os cortes antes em função da queda rápida da inflação observada nos últimos meses”, avalia.

Os estrategistas da Guide apontam que há várias empresas e setores que são bastante correlacionados com os juros. “Um destes grupos de empresas é o das empresas endividadas: com juros altos, uma boa parte do resultado é consumido por pagamentos de juros, principalmente com os juros altos. Estas empresas foram penalizadas nos últimos dois anos pelos juros altos e resultados fracos. Acreditamos que nos próximos meses a maré irá virar a favor das empresas endividadas, uma vez que com juros em queda, o potencial de crescimento dos lucros destas empresas é maior”, avalia.

A Guide, assim, listou as empresas mais endividadas do IBRA (Índice Brasil Amplo, da B3) e acredita que estas empresas devem ter melhor desempenho nos próximos meses a medida que os juros diminuam. Entre as suas preferências neste momento, estão Simpar (SIMH3), Ecorodovias (ECOR3) e Yduqs (YDUQ3).

Confira abaixo as empresas mais endividadas do IBRA:

You must be logged in to post a comment.