Publicidade

O desempenho das empresas listadas na Bolsa também reflete as disparidades criadas pela alta da inflação. De maneira geral, a escalada de preços diminuiu o poder de compra do brasileiro, mas isso ocorre em proporções diferentes, variando de acordo com a faixa de renda. Via de regra, quem tem mais, sente menos – quem tem menos, sente mais.

O Instituto de Pesquisa Econômica Aplicada (Ipea) tem acompanhado mensalmente a evolução da inflação por faixa de renda. Em abril, último indicador disponível, a inflação da classe de renda muito baixa subiu 1,06%, enquanto a da renda mais alta avançou 1%. O contraste é mais perceptível na inflação acumulada em 12 meses: de 12,7% para a renda mais baixa e de 10,8% para a mais alta, uma diferença de quase dois pontos percentuais.

Os gráficos mostram que essas duas curvas vinham se reaproximando no final do ano passado, mas voltaram a se distanciar em 2022. Em 2020, ano da pandemia, a inflação das famílias mais pobres chegou a ser 10 vezes maior que a das mais ricas.

Desigualdade na bolsa

Essa inflação que corrói em menor intensidade o poder de compra da alta renda também criou um cenário de desigualdade dentro da nossa Bolsa de Valores – entre empresas com maior e menor capacidade de repassar custos. Até mesmo nos setores mais sensíveis à alta de preços, juros e desemprego, empresas que atendem a uma clientela de maior poder aquisitivo têm se saído melhor em termos de performance das suas ações.

Isso não significa que companhias da “alta renda” tenham passado ilesas pelo sentimento de aversão ao risco que se instaurou no mercado nos últimos meses, derrubando os preços das ações de maneira geral. Ainda assim, o impacto foi menor do que o sentido pelas concorrentes que atendem a um público mais amplo, como mostra um levantamento da Levante Ideias de Investimento feito por Enrico Cozzolino, head de análise.

No segmento de varejo discricionário, de bens “não essenciais”, os papéis de Magazine Luiza (MGLU3), Alpargatas (ALPA4) e Via (VIIA3) tiveram os maiores tombos em 2022 (levando em conta o preço de fechamento das ações em 30 de maio). Já Grupo Soma (SOMA3), Vivara (VIVA3) e, em alguma medida, Lojas Renner (LREN3), que miram em um público de renda mais alta, não sofreram na mesma proporção.

Dona de marcas como Farm e Animale, o Grupo Soma tem conseguido repassar alta dos insumos sem prejudicar a demanda, conforme explicaram executivos da empresa na teleconferência dos resultados do primeiro trimestre de 2022. No segmento de joias, a Vivara explicou que retirou descontos este ano e que tem dependido cada vez menos de campanhas promocionais para conseguir vender, ao contrário de outras varejistas.

“A Vivara conseguiu entregar crescimento e margem sem ter promoções específicas. Isso é muito importante para a saúde da marca”, afirmou Paulo Kruglensky, CEO da Vivara, na apresentação dos resultados. A margem Ebitda (Ebitda, ou lucro antes de juros, impostos, depreciações e amortizações, sobre receita líquida) da Vivara cresceu 10,4 ponto percentuais nos três primeiros meses do ano e a do Grupo Soma, 5,6 pontos.

“A margem da empresa é o principal indicador de capacidade de repasse de custo. Mostra o quanto a companhia está recebendo em relação ao que está gastando. Via de regra, se a margem estiver diminuindo, os custos estão aumentando. Se estiver constante, está conseguindo repassar isso”, explica Jennie Li, estrategista de ações da XP.

Continua depois da publicidade

Ou seja: as empresas da “alta renda” também estão sentindo o aumento nos custos, mas conseguem repassá-los com mais tranquilidade ao seu consumidor final, que não deixa de comprar porque o produto ficou mais caro. Não é essa a realidade de Magazine Luiza, Via e Americanas (AMER3), por exemplo. Magalu e Via ainda sofreram com a menor demanda por bens duráveis, após um forte consumo no início da pandemia.

Após os resultados do primeiro trimestre, a administração de Magazine Luiza disse que a empresa deve focar em em maior geração de margem para driblar o cenário de demanda mais fraca por conta de inflação e juros mais altos. A empresa já conseguiu entregar um aumento de margens operacionais – a margem Ebitda da empresa quase dobrou (de 2,6%, no 4T21, para 5%) e a margem bruta subiu de 25,3% para 27,8%.

A margem Ebitda de Via também apresentou uma melhora de 1,4 ponto na base anual, indo para 9,1%, beneficiada pelo maior controle de despesas de vendas, gerais e administrativas. Mas o lucro líquido da empresa no trimestre (R$ 18 milhões) deixou a desejar, na avaliação dos analistas, por sua maior exposição à categoria de eletrônicos e eletrodomésticos – itens de menor apelo entre o consumidor de renda mais baixa, que passa a focar em bens essenciais (os não discricionários) e que estejam mais “em conta”, principalmente em cenário de alta de inflação. Esse fator, somado à venda mais forte de produtos no início da pandemia, levando a um menor consumo nos trimestres anteriores, impacta as companhias do segmento.

Continua depois da publicidade

Atacadão é a exceção

Em abril, o valor da cesta básica aumentou em todas as capitais brasileiras mapeadas pelo Dieese. No acumulado de 12 meses, as variações oscilaram entre 17,07% e 29,93%, ou seja, bem acima da variação do IPCA (que atingiu 12,3% naquele mês). A busca por descontos passou a fazer parte da rotina do brasileiro e ajudou a fortalecer o modelo cash and carry, de vendas no atacado, no qual o consumidor adquire uma maior volume de mercadorias com preços unitários mais baixos. Também acabou jogando a favor de Carrefour Brasil (CRFB3), dona da rede Atacadão, e Assaí (ASAI3) no que diz respeito ao desempenho de suas ações.

Assim, o segmento discricionário mostra um comportamento distinto do varejo de bens não essenciais. O GPA (PCAR3), que deixou o setor de hipermercados para focar em unidades premium da marca Pão de Açúcar, voltadas para as classes A e B, teve desempenho inferior a CRFB3 e ASAI3 no acumulado do ano até agora.

Vale lembrar que, em 2021, a empresa passou por algumas mudanças estruturais. Primeiro com a cisão do Assaí do Grupo e, posteriormente, com a venda de lojas do Extra.

Continua depois da publicidade

E-commerce: ainda caro na Bolsa?

Jennie Li explica que as ações de varejistas como Magalu, Via e Americanas também foram penalizadas por serem negociadas em múltiplos acima da média do setor.

“Elas são empresas de e-commerce, quase como empresas de tecnologia, e por isso são negociadas com um valuation de alto crescimento. Ou seja, elas não são penalizadas apenas por atenderem a uma clientela de poder aquisitivo mais baixo, mas também por serem consideradas muito caras”, explica a estrategista.

Nos cálculos da XP, MGLU3 está sendo negociada por um múltiplo P/L (preço por lucro) de 79,4 vezes em 2022. Enquanto isso, LREN3 e SOMA3 possuem P/L de 18,7 vezes e 18.6x vezes respectivamente. “O consumo discricionário de alta renda tem valuation bem mais atrativo. É o varejo mais tradicional, com menos perfil de crescimento do que o e-commerce“, explica Jennie.

Continua depois da publicidade

Construtoras e shoppings

A diferença não ocorre apenas entre as varejistas. Os segmentos de shopping centers e construtoras também deixam claro quais são as empresas capazes de repassar custos ou não, de acordo com o poder aquisitivo de sua clientela. Os custos das obras continuam aumentado e, numa venda de um imóvel na planta, nem sempre é possível repassar essa alta de preços de forma continuada.

Para a XP, JHSF (JHSF3), Cyrela (CYRE3), Lavvi (LAVV3) e Melnick (MELK3) são os nomes om maior exposição no segmento de alto padrão.

“Continuamos vendo forte pressão nos custos de construção para os nomes de baixa renda impactando negativamente a margem bruta e a geração de caixa das empresas, principalmente nos nomes que atuam na parte inferior do grupo 2 do programa Casa Verde e Amarela (CVA), como por exemplo a Tenda (TEND3)”, disse a equipe de análise da XP em relatório divulgado no começo de maio.

Vale lembrar que, em março deste ano, a ação da Tenda despencou 25% após reportar um aumento de custos da ordem de R$ 350 milhões – uma boa parte dessa cifra subiu por conta da alta da inflação.

“Temos expectativas de um cenário desafiador no curto prazo para o segmento de média renda. Além disso, não descartamos a possibilidade de volatilidade da demanda, motivada pelas incertezas relacionadas às eleições deste ano”, conclui a XP.

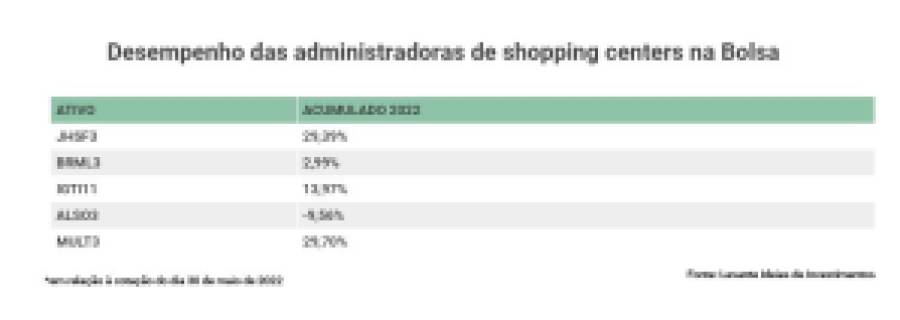

No segmento de shoppings, o Bank of America elegeu Multiplan (MULT3) como sua ação top pick. “Preferimos nomes de qualidade, focados no consumidor de alto padrão resiliente, com uma estratégia de aluguel vencedora”, escreveram os analistas do banco.

A conclusão do banco veio de um mapeamento em 87 shoppings administrados por Multiplan, Iguatemi (IGTI11), Aliansce Sonae (ALSO3) e brMalls (BRML3) em que foi analisado o poder de barganha das empresas com os lojistas. O estudo mostrou que as administradoras que cobram aluguéis mais caros possuem mais lojas menores e conseguem maior produtividade de vendas.

O compilado da Levante mostra que a Bolsa também gosta mais das administradoras dos shoppings de luxo. No acumulado do ano, as ações de Aliansce Sonae e brMalls, com maior exposição a lojas de vestuário de baixa e média renda, tiveram os desempenhos mais fracos entre as companhias do setor.

E se a inflação persistir?

E se a inflação persistir?

Recentemente a XP revisou suas projeções e agora acredita que o IPCA deve encerrar 2022 em 9,2% – a previsão anterior apontava para 7,4%. A casa, contudo, acredita que os preços devem subir menos daqui para frente e os juros podem estar chegando ao final de seu ciclo de alta. Mas, ainda que os preços continuem subindo, empresas do alto padrão ainda teriam espaço para repassar custos, na avaliação de Jennie Li.

Já Enrico Cozzolino, head de análise da Levante, não vê arrefecimento para a inflação e acredita que, se houver desaceleração, será por motivos pontuais, como a bandeira verde de energia elétrica e a fixação do ICMS sobre combustíveis.

“São práticas muito pontuais e locais. A gente vê a inflação crescendo no cenário mundial e quanto menor for o poder de compra do cliente da empresa, pior tende a ser o seu desempenho”, conclui o analista.

Procurando uma boa oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje.

You must be logged in to post a comment.