Quem está em busca de opções para formar reservas para o futuro e deseja contar com a segurança dos títulos públicos federais, precisa conhecer o Tesouro RendA+. Lançado no final de 2022 e disponível para venda desde 30 de janeiro de 2023, o investimento visa auxiliar no planejamento da aposentadoria, tornando a modalidade mais simples e ao alcance de todos os bolsos.

Assim como nos planos de previdência privada, o investidor consegue programar aportes mensais no Tesouro RendA+, e isso pode ser feito até via Pix. De acordo com o valor que se deseja receber no futuro e com o prazo informado para isso, o simulador do Tesouro Direto indica quantos títulos é preciso adquirir para alcançar o objetivo financeiro.

Neste guia, você terá acesso a tudo o que precisa saber para investir no Tesouro RendA+. Portanto, se está começando a pensar na aposentadoria ou se já tem investe e busca alternativas de diversificação, siga com a leitura.

O que é o Tesouro RendA+

É o título mais novo do Tesouro Nacional, pensado principalmente para quem deseja investir com o objetivo de complementar a renda na aposentadoria. Na prática, trata-se de uma Nota do Tesouro Nacional série B (NTN-B), pois parte do seu rendimento é atrelado à inflação, assim como o do Tesouro IPCA+.

Da mesma forma que na previdência privada, o RendA+ prevê um período de acumulação e outro de conversão. No primeiro, ocorre o aporte de recursos, ou seja, a formação de uma poupança para o futuro. No segundo, o investidor começa a receber de volta o montante aplicado ao longo dos anos, acrescido dos juros. Todo o valor é pago ao longo de 20 anos, em 240 parcelas mensais. Durante os recebimentos, o valor sofre correção mensal pela inflação até a data final, justamente para preservar o poder de compra do investidor.

Como funciona esse título?

Você investe no Tesouro RendA+ para receber os recursos de forma mensal no futuro, no momento em que se inicia o período de conversão.

Em relação aos outros títulos públicos federais, essa é uma das grandes diferenças do Tesouro RendA+. Isso porque os outros preveem resgate total no vencimento ou pagamento de juros semestrais até a liquidação do título.

Por exemplo, digamos que você planeja se aposentar em 2045. Nesse caso, durante o período de acumulação, precisará comprar títulos com esse prazo de vencimento. Quando a data chegar, você receberá de volta o dinheiro investido mensalmente, até 2065.

Por que o Tesouro RendA+ foi criado?

O objetivo do novo título do Tesouro Direto é justamente democratizar o planejamento de uma renda extra na aposentadoria. De acordo com o próprio Tesouro Nacional, o público-alvo do RendA+ são trabalhadores autônomos que ganham entre três e cinco salários mínimos por mês, o que corresponde a cerca de três milhões de brasileiros.

É importante ressaltar que o Tesouro RendA+ não substitui as contribuições para a previdência pública (INSS), funcionando como um complemento. Enquanto o novo título prevê pagamento da renda por 20 anos, a aposentadoria pelo INSS é vitalícia.

Além disso, a previdência pública oferece diversas outras coberturas, que vão desde aposentadoria por idade a benefícios de risco, como auxílio acidente, salário maternidade, pensão por morte, entre outros. Por fim, para que o trabalhador possa se aposentar pelo piso, as contribuições que precisa fazer ao INSS são consideravelmente mais baixas do que os aportes mensais no RendA+.

Como (e a partir de quando) posso investir no RendA+?

A simplicidade é uma das características dos investimentos no Tesouro Direto, e isso se aplica também ao RendA+. Assim como acontece com os outros títulos do programa, o investidor pode adquiri-lo por meio de uma corretora, distribuidora ou banco cadastrado no programa.

O mais novo título do Tesouro está disponível desde 30 de janeiro, somente para pessoas físicas.

Qual é o rendimento do Tesouro RendA+?

Esse título tem remuneração híbrida, com parte dos rendimentos formada por uma taxa fixa e a outra parte atrelada à inflação. A taxa fixa variava entre 6% e 6,50% ao ano na época do lançamento do papel, em janeiro de 2023.

Qual o prazo para resgate?

Por enquanto, o Tesouro Direto oferece oito datas de vencimento possíveis: 2030, 2035, 2040, 2045, 2050, 2055, 2060 e 2065. O vencimento mais curto ocorre em 15 de janeiro de 2030. Independentemente do prazo que o investidor escolher, o valor será devolvido em 240 parcelas mensais consecutivas – ou 20 anos.

Se for necessário, é possível resgatar o RendA+ antes do vencimento, depois de 60 dias do início da aplicação. No entanto, nesse caso, ele estará sujeito à marcação a mercado, o que poderá alterar para cima ou para baixo o seu rendimento.

Em outras palavras, pode ser que o investidor não consiga condições tão favoráveis de venda quanto as obtidas no momento da aquisição. Ou, ao contrário, pode ser que o título esteja valendo mais do que na data inicial da aplicação. Tudo dependerá do contexto econômico no momento da venda.

Marcação a mercado: o que muda e como afeta a renda fixa

Quais os custos do Tesouro RendA+?

Outra diferença da nova NTN-B para os outros títulos do programa é a possibilidade de não ser cobrada a taxa de custódia pela B3, que é quem operacionaliza as negociações do Tesouro Direto.

Nesse sentido, quem carregar o RendA+ até o vencimento não pagará a taxa de custódia. Porém, isso só vale se o valor mensal a ser recebido no futuro não ultrapassar seis salários mínimos ao longo do período de conversão.

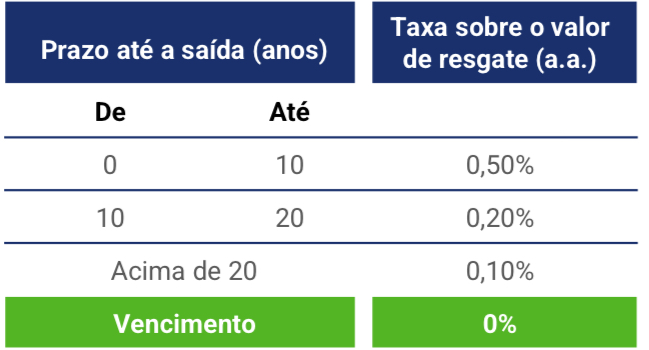

Já quem resgatar antecipadamente o título deverá pagar a taxa, cujo percentual irá variar de acordo com o prazo. Se o resgate for feito antes de dez anos da aplicação, será cobrado 0,50% ao ano sobre o montante total (principal mais juros). Entre dez e 20 anos, a taxa cai para 0,20% ao ano; e acima de 20 anos, a cobrança será de 0,10% ao ano.

Outra informação importante: diferentemente do que acontece com os outros títulos públicos, a B3 não cobra a tradicional taxa de custódia semestral, debitada na conta do investidor nos primeiros dias úteis de janeiro e julho. Isso significa que esse custo só será pago no caso de resgate antecipado ou acima do limite de seis salários mínimos..

Resumo:

Qual a diferença entre Tesouro RendA+ e previdência privada?

Embora ambos tenham como principal objetivo formar reservas para a aposentadoria, são investimentos completamente diferentes.

Nesse sentido, o Tesouro RendA+ é um título público emitido pelo governo federal. Ou seja, ao adquirir esse papel, você está emprestando dinheiro para o governo, mediante uma taxa de juros estabelecida por determinado prazo.

Por outro lado, os fundos de previdência privada são compostos por diferentes ativos, que mesclam renda fixa e variável de acordo com a estratégia do gestor. Esses fundos irão compor os planos de previdência privada (PGBL ou VGBL), que são oferecidos ao público por meio de instituições financeiras e seguradoras.

Além disso, tanto o RendA+ quanto a previdência privada possuem suas próprias características. Dependendo do caso, elas podem ser vistas como vantagens ou desvantagens (leia mais adiante).

Posso usar o Tesouro RendA+ para a reserva de emergência?

A recomendação é não usar o título para reserva de emergência. Além da segurança, outro atributo fundamental para a reserva de emergência é a liquidez diária ou imediata do investimento.

Como o próprio nome diz, essa reserva serve como um socorro frente a imprevistos financeiros. Por isso, precisa estar aplicada em títulos que você possa rapidamente resgatar para a sua conta quando precisar do dinheiro.

Aqui, estamos falando, por exemplo, nos CDBs com liquidez diária e no Tesouro Selic, o único título do programa considerado adequado para esse fim.

O CDB conta com a proteção do Fundo Garantidor de Crédito, que ressarce ao investidor até R$ 250 mil por instituição financeira no caso de falência. Já o Tesouro Selic, por ser um título público pós-fixado, é considerado um papel com risco mais baixo do mercado.

Reserva de emergência: como fazer e onde investir – InfoMoney

Tributação do Tesouro RendA+

O novo título do Tesouro Direto seguirá a tributação dos demais investimentos de renda fixa. Sobre os rendimentos incidirá o Imposto de Renda de acordo com a tabela regressiva, cuja alíquota inicia em 22,5% e vai reduzindo até chegar em 15%, da seguinte forma:

| Prazo do investimento | Alíquota IR |

| até 180 dias | 22,5% |

| de 181 a 360 dias | 20% |

| de 361 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

Lembrando que, durante o período de conversão, o investidor recebe nas parcelas todo o valor aplicado inicialmente no título. O Imposto de Renda incide somente sobre os rendimentos de cada parcela.

Tesouro RendA+ e previdência privada: vantagens e desvantagens

Cada uma das modalidades possui suas próprias peculiaridades, e é importante que o investidor as conheça para que possa tomar a melhor decisão.

Em relação às vantagens do Tesouro RendA+, destacam-se a acessibilidade (aporte mínimo inicial de R$ 30), a facilidade da aplicação e, é claro, a segurança de investir em um título garantido pelo governo federal. Tudo isso faz do novo título um excelente instrumento de educação financeira, por meio do qual muitas pessoas poderão começar a investir e, com o tempo, complementar suas reservas com modalidades mais sofisticadas, se for o caso.

Quanto às desvantagens, uma delas diz respeito à forma de resgate. Isso porque a previdência privada oferece uma flexibilidade que o RendA+ não contempla, e essa é uma das principais críticas que especialistas fazem quanto ao novo título do Tesouro.

Limitar os resgates a 20 anos acaba engessando o produto, pois descaracteriza a ideia de continuidade do benefício. Isso é muito importante quando se fala em aposentadoria, ainda mais com a crescente expectativa de vida da população.

Outro ponto importante envolve aspectos relativos à sucessão patrimonial. Diferentemente do que ocorre nos planos de previdência, o investidor não consegue definir beneficiários no RendA+. Dessa forma, caso venha a falecer, a sua conta ficará bloqueada e não poderá ser movimentada antes da conclusão do inventário. Essa é outra desvantagem em comparação à previdência privada, cujos recursos não passam por esse processo legal.

Por fim, a tributação também é um aspecto que precisa ser avaliado em ambas as modalidades. O RendA+ se sujeita à tabela regressiva do IR para a renda fixa, e o investidor pagará, no mínimo, 15% sobre os ganhos.

Já na previdência privada, a tabela regressiva pode chegar a 10% de Imposto de Renda, bem abaixo do que é cobrado no Tesouro Direto.

Embora alguns especialistas vejam isso como uma desvantagem do RendA+, outros argumentam que essa diferença é compensada pela menor incidência de taxas. Nos planos de previdência, elas podem ser mais elevadas do que a taxa de custódia do RendA+ (que nem sempre será cobrada).