Publicidade

Desta vez, analistas conseguiram cravar a projeção do PIB do primeiro trimestre do ano, que caiu 1,5% na comparação com o último trimestre de 2019, já ajustado à sazonalidade.

Resta saber, contudo, quanto da queda resultou dos efeitos da epidemia e quanto pode ser atribuído à dinâmica que prevalecia até os idos de março.

Nas minhas contas, o resultado negativo do PIB no período resulta integralmente da crise sanitária, ainda que esta tenha se materializado apenas no final do trimestre.

Continua depois da publicidade

Se estiver correto, as perspectivas para os números do segundo trimestre (e do ano como um todo) são ainda mais sombrias do que a mera leitura dos dados divulgados na semana passada poderia sugerir.

Não temos, é bem verdade, estimativas do PIB em frequência mensal, que nos permitam aferir com precisão como estávamos imediatamente antes do choque, mas há alguns dados que iluminam em alguma medida a questão.

O BC, por exemplo, calcula um índice de atividade econômica mensal que busca antecipar, senão o PIB propriamente dito, ao menos o comportamento geral da economia, combinando dados da produção industrial, vendas no varejo e atividade de serviços, entre outros indicadores.

Continua depois da publicidade

Tal índice, o IBC-Br, mostrava crescimento de 0,1% em janeiro e 0,4% em fevereiro, sempre na comparação com o mês imediatamente anterior (e sempre corrigidos pelo padrão sazonal!). Caso o ritmo de crescimento se mantivesse em março próximo do observado no início do ano, o indicador mostraria crescimento modesto, na casa de 0,1-0,2% no primeiro trimestre (o PIB provavelmente um pouco mais).

Todavia, o IBC-Br registrou queda de quase 6% em março, a pior marca da história, superando por larga margem o observado nos meses finais de 2008, sob impacto da crise financeira internacional, correspondente a uma queda de 1,9% no trimestre, maior até do que a observada para o PIB.

Da mesma forma, dados do mercado de trabalho contam a história de uma reversão brusca. A Pesquisa Nacional por Amostra de Domicílios, PNAD, principal fonte para tais fins, revelava expansão moderada da ocupação total (dessazonalizada), em torno de 100 mil postos de trabalho no bimestre.

Continua depois da publicidade

Já o Cadastro Geral de Empregados e Desempregados, CAGED, que mede apenas o emprego com carteira assinada, registrava o melhor primeiro bimestre desde 2011, correspondendo a uma média dessazonalizada pouco abaixo de 180 mil/mês, bem superior à observada no trimestre final de 2019 (74 mil/mês).

Assim, muito embora a correspondência entre os dados de produção e de emprego (em particular o emprego formal) não seja das mais sólidas em frequência tão alta, também esse conjunto de indicadores apontava para mais um trimestre de crescimento modesto antes do impacto da crise sanitária. Essa não é uma boa notícia.

De fato, se os números mensais conseguem capturar em algum grau como a economia estava antes da crise, a queda registrada no trimestre resultaria, como antecipamos, apenas do comportamento de março, possivelmente sequer o mês todo.

Continua depois da publicidade

Posto de outra forma, se poucas semanas bastaram para nos levar ao pior trimestre desde o segundo de 2015, a queda a ser observada daqui a três meses deve deixar comendo poeira todas as retrações desde 1980, quando tem início a mensuração trimestral do produto.

Os poucos números disponíveis corroboram esta tese. O nível de ocupação, medido pela PNAD, caiu de 92,9 milhões no primeiro trimestre para 89,7 milhões nos três meses terminados em abril, voltando aos níveis de meados de 2017, ainda no início da recuperação do emprego, isto é, perdemos quase três anos em apenas dois meses.

No caso do CAGED, a destruição em março e abril atingiu 1,2 milhão, correspondente a quase 2 anos de geração de empregos formais.

De forma preliminar, tal comportamento indica queda pronunciada do PIB no segundo trimestre, possivelmente ao redor de 9-10% na comparação com o primeiro trimestre.

Ao mesmo tempo, famílias e empresas estão com suas finanças fragilizadas, indicando restauração lenta do consumo e do investimento, apesar da rede de proteção social.

A provável persistência de focos infecciosos também joga contra, assim como o desaparecimento de uma massa ainda desconhecida de empresas, que dificilmente sobreviverão à crise.

Assim, muito embora a economia deva se recuperar na segunda metade do ano, quando, esperamos, o efeito da epidemia esteja em reversão (mais uma torcida que uma certeza), não contamos com o retorno rápido aos níveis que prevaleciam antes da crise.

Mesmo contando com crescimento que seria rápido em condições normais (de 1% a 1,5% por trimestre), a retração do PIB no ano não deve ser inferior a 6,5%, provavelmente na casa de 7% a 7,5%, caso não haja uma segunda onda de Covid-19.

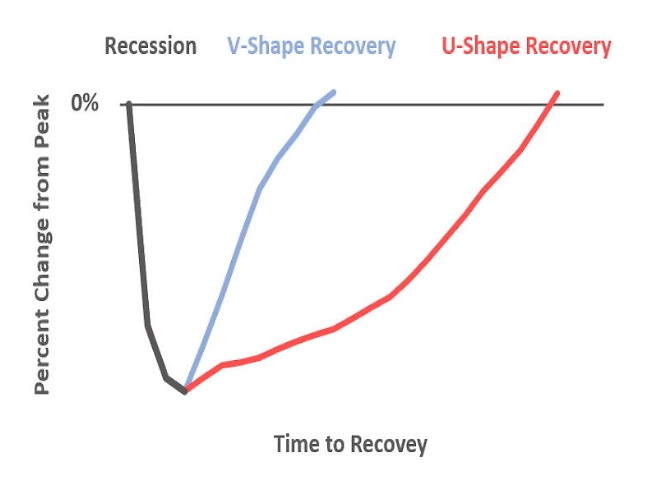

Não contem, portanto, com o “V” do ministro; o alfabeto da recuperação, infelizmente, começa com “U”.

You must be logged in to post a comment.