Publicidade

As contas externas do país têm melhorado, muito por conta do aumento dos preços das commodities, cujo peso nas exportações nacionais é considerável. Há, contudo, um outro desenvolvimento – provavelmente também decorrência, embora indireta, da elevação dos preços de commodities – que tem impulsionado as exportações brasileiras, em particular as da indústria de transformação: o crescimento das vendas para a América do Sul.

Nos 12 meses terminados em março deste ano, as exportações da indústria de transformação para a América do Sul – que representam 85%-90% do total exportado para a região – cresceram nada menos do que 47%. Mesmo com o devido desconto pela base fraca de comparação (os 12 meses anteriores, muito afetados pela pandemia), trata-se de desempenho considerável, ainda que desigual.

O Mercosul, parceiro histórico do país nos últimos 30 anos, tem perdido espaço. Chegou a responder por mais de 70% das exportações para o continente no início do século e manteve participação ao redor de 55-60% durante todo o período pós-crise financeira, mas desde o final do ano passado representa um pouco menos da metade das vendas para a região, conforme ilustrado pelo gráfico abaixo.

Continua depois da publicidade

Como se vê, apesar da expansão vigorosa, as exportações da indústria de transformação ainda não retornaram ao nível observado no início da década passada (cerca de US$ 40 bilhões). Todavia, enquanto as exportações para o Mercosul permanecem ainda 34% abaixo do pico, as vendas para os demais países da região já ultrapassaram valor de 2011.

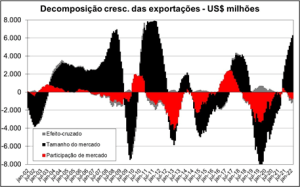

Comparado àquele momento, um exercício simples de decomposição revela que duas forças contribuíram para este resultado: a perda de participação de mercado do Brasil no Mercosul (de 29% para 19% das importações dos demais países do bloco) e a redução das importações destes países. A principal delas, contudo, foi a perda de participação, cujo impacto (US$ 9 bilhões) é cerca de três vezes maior que a redução das importações dos parceiros (US$ 3,3 bilhões) entre dezembro de 2011 e fevereiro de 2022.

No período mais recente, como se vê acima, houve recuperação do volume importado pelos parceiros de bloco (as barras pretas). Dado que são, como nós, exportadores de commodities, e que, portanto, se beneficiam também da alta recente, é bem provável que, além da recuperação natural em relação ao período da pandemia, também haja um estímulo adicional às importações pelo maior poder de compra das exportações.

Continua depois da publicidade

Continuamos, contudo, a perder participação de mercado (barras vermelhas), mesmo comparado ao período mais recente, pré-pandemia. Não se trata, deve ficar claro, de um problema de competitividade da moeda, lembrando que – à parte os últimos meses – o real foi das moedas que mais se enfraqueceu na região, mesmo comparado ao peso argentino. Não por caso, como dito acima, as exportações para o restante da América do Sul, vão muito bem, obrigado.

O problema, ao que parece, é o perfil das exportações ao bloco, em particular à Argentina, mais carregado do lado da indústria automotiva do que ocorre com os demais países da região. Exportávamos quase 600 mil unidades em 2011; nos 12 meses até março deste ano, menos de 400 mil. Dito de outra forma, nossos parceiros no Mercosul (leia-se Argentina) não mais se interessam pelo que temos a oferecer, independentemente da força relativa das moedas.

Este ponto apenas reforça minha ponderação, aqui exposta há poucas semanas: resta muito o que a fazer do ponto de vista de integração dos mercados regionais de bens (mais à frente de serviços também) antes de “pensar” (por falta de melhor expressão) na criação de uma moeda única.

Continua depois da publicidade

Pelo contrário, os números apontam para o enfraquecimento do Mercosul, que deveria ser o ponto de partida da integração regional, mas que cada vez mais se revela um empecilho, não apenas para as trocas dentro de sua jurisdição, mas também com o resto do mundo.

Neste sentido, o ex-presidente Lula e seus assessores econômicos deveriam revelar seus planos para reviver a área (ou abandoná-la de vez) ao invés de bravatear sobre a criação de uma moeda comum sul-americana. Mas, claro, isto requer uma reflexão profunda sobre o tema que vá muito além dos slogans pueris com que temos sido brindados.

You must be logged in to post a comment.