Escrevo esta coluna sem energia, tanto no meu escritório quanto em casa, cortesia da chuva, que derrubou árvores e castigou a já sofrida infraestrutura da cidade. São Paulo hoje é Belo Horizonte de algumas semanas atrás e outras cidades de porte, sem dúvida, assumirão o papel até as águas de março fecharem o verão.

Não é novidade a chuva intensa nesta época do ano, muito menos que, submetida a temporais, a cidade alaga. Não houve vítimas fatais, mas há relatos de destruição severa, inclusive na zona oeste, onde moro, dentre eles o da a biblioteca do Santa Cruz, cujas imagens me recusei a ver.

Não é a exceção; ao contrário, a regra, seja quanto a municípios, estados, ou a União, é a percepção – acertada, diga-se – que a contrapartida dos nossos impostos em termos de serviços públicos e qualidade da infraestrutura é pouca, quando não inexistente. Isto não ocorre por acaso, mas reflete prioridades bastante particulares do poder público ao longo de muitos anos.

Quase sempre quando escrevo a este respeito o foco acaba se encaminhando para o governo central, seja por seu porte maior, seja pela relativa riqueza estatística a respeito, resultado de anos de trabalho da Secretaria do Tesouro. Hoje, porém, vamos ver os números municipais, justamente aqueles mais próximos de nossa experiência cotidiana.

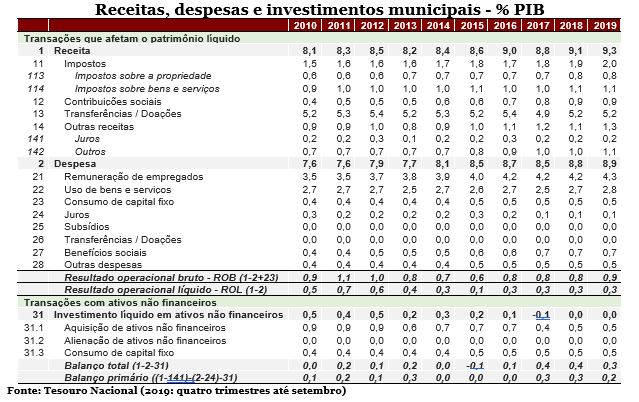

A tabela acima resume o resultado fiscal dos municípios brasileiros de 2010 ao terceiro trimestre de 2019, o último dado disponível. Alguns padrões saltam aos olhos.

A primeira conclusão derivada dos números desmente a tese de “falta de dinheiro”. As receitas municipais, soma da arrecadação própria e transferências de outras esferas de governo, subiram persistentemente de 2010 para cá. Aliás, mesmo durante o período pós-2013, marcado pela recessão 2014-16 e fraca recuperação desde então, as receitas municipais aumentaram pouco mais de 1 ponto percentual do PIB, equivalente a quase R$ 63 bilhões medidos a preços do terceiro trimestre de 2019. O problema não se localiza, portanto, no desempenho das receitas.

Por outro lado, as despesas seguiram trajetória virtualmente ininterrupta de elevação, de 7,6% do PIB (R$ 514 bilhões) em 2010 para quase 9% do PIB (R$ 643 bilhões) em 2019. Em particular, de 2017 para cá, as despesas municipais aumentaram mais de R$ 40 bilhões acima da inflação do período. Destes, cerca de 2/3 se destinaram à remuneração dos empregados municipais e pagamentos de aposentadorias e pensões. Houve, portanto, piora do resultado operacional líquido dos governos municipais.

O terceiro resultado importante é a queda do investimento público, aparente na linha “aquisição de ativos não-financeiros”, de uma média pouco inferior a R$ 60 bilhões/ano (0,8% do PIB) entre 2010-13 para pouco mais de R$ 40 bilhões /ano (0,6% do PIB) no período subsequente. Nos últimos três anos, inclusive, o investimento tem sido insuficiente para repor o desgaste do capital (“consumo de capital fixo”): R$ 100 bilhões contra R$ 107 bilhões, ou seja, houve redução do capital público neste período.

Este padrão não caiu do céu, nem nos foi imposto por alienígenas malignos, neoliberais perversos, ou economistas ortodoxos. Ele resulta, repito, de escolhas do poder público que refletem suas prioridades, dentre as quais, deve ficar claro, não se inclui o bem-estar da população, mas o dos grupos a quem se destina a parcela crescente do gasto.

Não chegamos a mais de 5,5 mil municípios no país pela preocupação em bem servir.

You must be logged in to post a comment.