Publicidade

Os sinais da recuperação modesta do mercado de trabalho se tornaram mais nítidos quando o IBGE divulgou a PNAD referente a setembro e também deram uma ideia clara do longo caminho a percorrer.

Começando pelas boas notícias, a ocupação sazonalmente ajustada voltou a subir em setembro depois de seis meses consecutivos de queda.

No entanto, conforme já alertei, o IBGE divulga a média de três meses, menos volátil que o número bruto, porém mais lenta para capturar eventuais alterações de tendência.

Continua depois da publicidade

Já a estimativa do número para o mês de setembro revela a ocupação na casa de 84 milhões de postos de trabalho contra 80 milhões em julho e 82 milhões em agosto.

Isso dito, apesar do ganho expressivo nos dois últimos meses, o nível dessazonalizado ainda se encontra muito abaixo do registrado logo antes da crise, quando a ocupação se encontrava no nível mais elevado da história, pouco acima de 94 milhões, equivalente a 55% da população em idade de trabalhar (hoje essa proporção se encontra próxima a 48%).

Observada pela ótica da situação no emprego, a melhora se ampara nos trabalhadores “informais”, categoria que inclui tanto aqueles sem carteira de trabalho, como os que trabalham por conta própria e empregadores (sem CNPJ, no caso dessas duas categorias), os mais atingidos pela epidemia.

Continua depois da publicidade

A taxa de desemprego, todavia, seguiu em alta, atingindo perto de 15% em setembro, em aparente contradição com o ganho de emprego. O motivo por trás desse comportamento é o aumento daqueles em busca de emprego.

A proporção dos engajados no mercado de trabalho, seja trabalhando, seja buscando emprego (conhecida como “taxa de participação”), havia caído de níveis próximos à sua média histórica (61,5% entre 2012 e 2019) para um mínimo de 54,7% em julho e agosto, antes de voltar a se elevar moderadamente para 55% em setembro, correspondente a cerca de 800 mil pessoas a mais buscando trabalho no período.

Obviamente, a forte queda da taxa de participação entre fevereiro e julho atuou no sentido oposto, qual seja, reduzindo a taxa de desemprego, já que mais de 12 milhões de pessoas abandonaram o mercado por força da crise.

Continua depois da publicidade

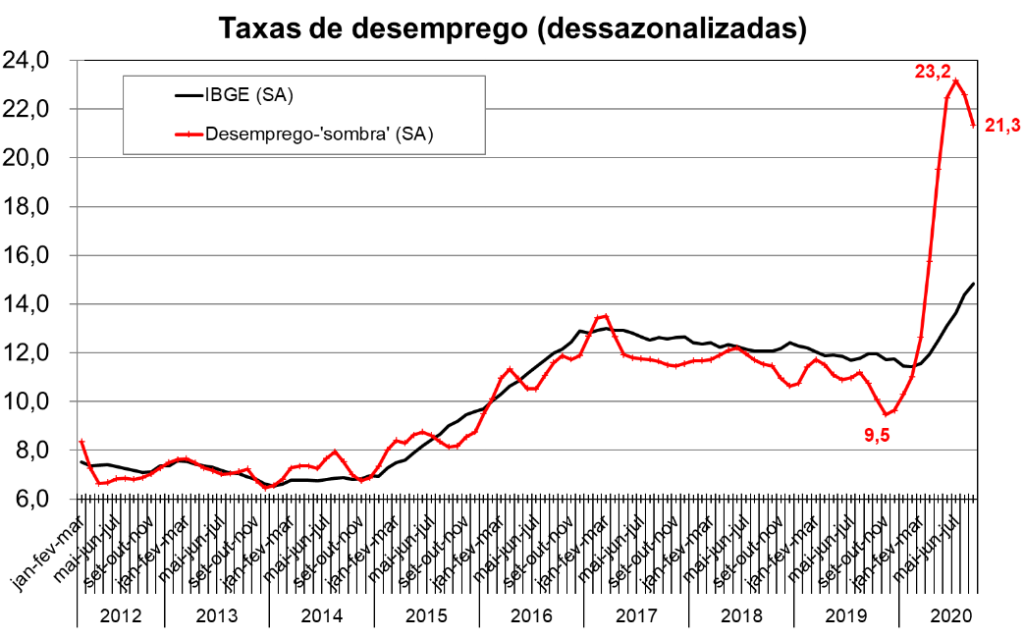

Nesse sentido, o melhor termômetro do desemprego não me parece ser a taxa de desemprego como normalmente calculada, mas a taxa de desemprego que teria se materializado caso a taxa de participação tivesse se mantido inalterada na média de 2012 a 2019, do início da PNAD até o fim do ano passado.

Essa métrica (“desemprego sombra”) sugere que a desocupação, que caíra para 9,5% no final de 2019 e começo de 2020, atingiu inacreditáveis 23% em julho, antes de recuar para 21% em setembro, muito acima dos 15% registrados pelo IBGE, conforme ilustrado logo abaixo.

Em suma, apesar da melhora nos dois últimos meses, ainda temos um mercado de trabalho extraordinariamente deprimido. Sua recuperação, sempre pensando em termos da taxa de “desemprego sombra”, deverá ser lenta.

Continua depois da publicidade

De fato, dos 12 milhões de postos perdidos entre fevereiro e julho, perto de 9 milhões foram no setor de serviços. Dado que este representava 53% do emprego logo antes da crise, não é difícil concluir que foi desproporcionalmente atingido pela epidemia, muito em função da necessidade de distanciamento social.

Essa necessidade persiste, ainda que atenuada, e é a principal responsável pelo fraco desempenho dos serviços comparado à produção industrial e às vendas no varejo. Não é por outro motivo que as últimas já se encontravam em setembro acima dos níveis observados em fevereiro, enquanto aquele permanecia ainda 8% abaixo do registrado naquele mês.

A enorme folga no mercado de trabalho representa um forte componente desinflacionário, desde que expectativas de inflação se mantenham próximas às metas.

Nesse sentido, muito embora haja um choque de preços considerável em curso, em parte por força do encarecimento simultâneo do dólar e das commodities, em parte pela recomposição parcial de preços de serviços, há ainda razões para crer que tal fenômeno seja temporário.

Há, todavia, ao menos duas questões importantes, que explorarei com mais detalhes em outra coluna.

Em primeiro lugar, se a taxa de desemprego sombra será relevante para o processo inflacionário à frente (creio que sim, mas com ressalvas) e, em segundo lugar, se há motivos para que expectativas de inflação permaneçam ao redor da trajetória, ponto sobre o qual as dúvidas são mais intensas.

Em suma, enquanto persistir a epidemia e com ela o distanciamento social, dificilmente o setor de serviços retornará aos níveis pré-crise, com implicações claras para o mercado de trabalho.

Embora o desemprego sombra deva continuar em queda lenta, não voltará para perto de onde estava no começo do ano antes de um longo intervalo, possivelmente até o terceiro (ou quarto) trimestre de 2021, a menos que a vacinação seja bem mais intensa do que hoje parece factível.

You must be logged in to post a comment.