Publicidade

Na década de 1960, o economista Arthur Okun formulou uma lei que, em uma de suas variantes, estabelece uma relação entre a taxa de crescimento do PIB e a variação da taxa de desemprego. Em particular, esta fórmula (Lei de Okun) pode ser escrita como:

Crescimento PIB = a + b*Variação do desemprego

O simples exame da fórmula já aponta para um conceito importante. Quando a variação do desemprego é nula, diz-se que a taxa de crescimento da economia é igual ao chamado “crescimento potencial”, isto é, aquele ritmo que pode ser sustentado indefinidamente.

Continua depois da publicidade

A razão é simples: se a economia cresce sem reduzir a taxa de desemprego, ela pode seguir permanentemente nesse passo sem preocupações quanto ao sobreaquecimento e, portanto, sem risco de pressões inflacionárias.

Obviamente, nem sempre a economia precisa crescer no mesmo ritmo que seu potencial. Se o ponto de partida for caracterizado, digamos, por uma taxa de desemprego muito elevada (bem acima do “desemprego natural”), não há maiores problemas associados a um ritmo mais forte. O desemprego se reduzirá, como desejado, e apenas quando se aproximar novamente do “natural” haverá necessidade de moderar o ritmo.

Note-se que é exatamente nesse sentido que o crescimento acima do potencial não é sustentável: pode até durar por um bom período, mas, cedo ou tarde, terá que convergir para o potencial sob risco de aceleração da inflação.

Continua depois da publicidade

É possível estender a análise para a indústria de transformação, usando, no lugar da taxa de desemprego, o nível de utilização da capacidade instalada (NUCI) e o crescimento do setor em vez do crescimento do PIB, ou seja:

Crescimento indústria = a + b*Variação do NUCI

Nesse caso, a taxa de crescimento que corresponde à variação nula do NUCI será definida como o ritmo de expansão potencial da indústria de transformação, ou seja, o parâmetro a.

Continua depois da publicidade

Dados da produção da indústria de transformação são calculados pelo IBGE e, do NUCI, pela Confederação Nacional da Indústria (CNI). Podemos usá-los para estimar os valores de a e b para o Brasil.

Isto dito, como chamei a atenção na semana passada, há indicações de queda de produtividade da indústria nacional, a qual atribuí a culpa pela queda da participação da indústria brasileira na produção global.

Os dois parâmetros, a e b, podem ser utilizados para avaliar esse fenômeno. Em particular, estamos interessados em saber se houve redução de a (ou seja, se o crescimento potencial da indústria nacional caiu) e/ou de b (isto é, se o mesmo aumento da utilização de capacidade estaria associado a um crescimento menor do produto, praticamente um sinônimo de redução de produtividade).

Continua depois da publicidade

Estimamos assim a fórmula acima usando a variação de um dado mês contra o mesmo mês do ano anterior (evitando assim problemas com as flutuações sazonais da produção e da utilização de capacidade) com base nas observações de produção e NUCI de janeiro de 2003 (quando se inicia a série da CNI) a novembro de 2021.

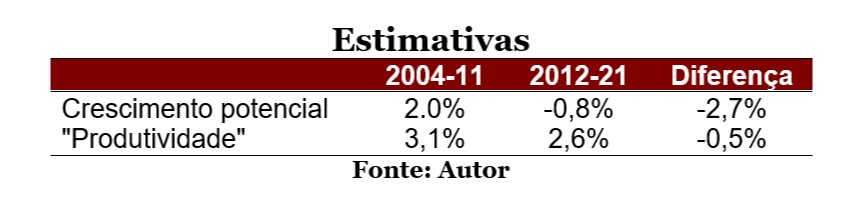

Como explicado na semana passada, a quebra da relação entre a indústria local e a internacional parece se dar a partir de 2011. Estudamos, assim, a possibilidade de alteração dos parâmetros a e b entre o período de janeiro de 2004 a dezembro de 2011 e o período entre janeiro de 2012 a outubro de 2021. A tabela abaixo resume os principais achados (detalhes das estimativas estão disponíveis a pedido).

O primeiro resultado relevante é uma redução expressiva da taxa de crescimento potencial, de 2% ao ano no primeiro período para -0,8% no segundo. Mesmo que não queiramos interpretar ao pé da letra este achado (e provavelmente não devemos), a estimativa aponta para redução estatisticamente significativa da capacidade de crescimento manufatureira.

De forma congruente, enquanto no primeiro período uma elevação de 1 ponto percentual no grau de utilização de capacidade instalada estava associada ao aumento de pouco mais de 3% da produção industrial, no segundo a mesma elevação do NUCI se associa a um aumento na casa de 2,5%, isto é, para o mesmo adicional de insumos, o crescimento do produto é menor. Como no caso anterior, a diferença é estatisticamente significativa.

Por termos tratado da produção manufatureira e do NUCI como um todo, sem distinções por segmentos, pode haver algum problema de composição (comportamentos distintos de setores mais ou menos intensivos em capital, por exemplo) que ainda merece investigação mais minuciosa. De qualquer forma, os primeiros sinais sugerem perda de capacidade de crescimento e redução da produtividade na indústria de transformação.

A se confirmar este diagnóstico, o tratamento não passa por medidas que elevem a demanda por produtos industriais (talvez por este motivo a própria depreciação da moeda tenha tido pouco efeito no sentido de reativar a indústria), mas sim por medidas que possam representar elevação de produtividade e, com ela, do crescimento potencial do setor.

Nada disto será discutido a sério, claro, na campanha presidencial, nem depois dela. Provavelmente insistiremos em novos subsídios, proteção e redução da concorrência, na vã esperança de que remédios tentados inúmeras vezes milagrosamente comecem a funcionar.

You must be logged in to post a comment.