Publicidade

Após um início de 2023 fraco, as emissões de certificados de recebíveis imobiliários (CRI) e certificados de recebíveis do agronegócio (CRA) ganharam força na segunda parte do ano passado e já sinalizam um 2024 forte para o segmento. O movimento está sendo monitorado pelo Governo Federal, e o mercado teme que novas regras para esses instrumentos estejam sendo gestadas.

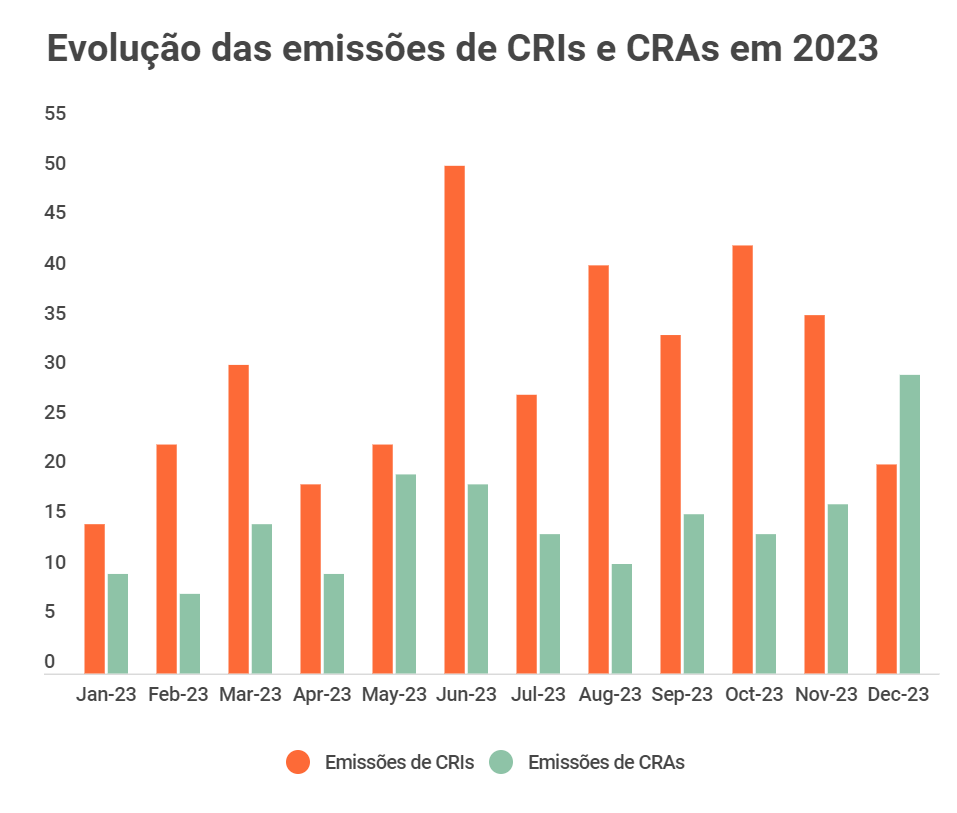

Em 2023, as captações dos papéis – conhecidos por serem isentos de Imposto de Renda – acumularam pouco mais de R$ 91,1 bilhões, de acordo com levantamento da Uqbar, plataforma de informações do mercado financeiro, a pedido do InfoMoney. Segundo o estudo, o volume ficou aproximadamente 4% abaixo dos R$ 94,7 bilhões observados em 2022 – movimento influenciado sobretudo por baixas emissões no primeiro semestre.

No caso dos CRIs, por exemplo, o mercado registrou 365 novas emissões em 2023 e movimentou R$ 47,6 bilhões. No ano anterior, foram 447 operações e um volume financeiro recorde de R$ 51,1 bilhões.

As emissões de CRAs oscilaram menos entre 2022 – ano marcado pela captação recorde do segmento – e 2023. No ano passado, as emissões dos certificados do agronegócio acumularam R$ 43,5 bilhões, boa parte em operações no segundo semestre. Em 2022, o volume foi de R$ 43,6 bilhões em 231 emissões – acima das 184 registradas ano passado.

| Ano | Volume financeiro das emissões de CRI | Número de operações |

| 2023 | R$ 47,6 bilhões | 365 |

| 2022 | R$ 51,16 bilhões | 447 |

| 2021 | R$ 40,53 bilhões | 477 |

| 2020 | R$ 17,73 bilhões | 272 |

| 2019 | R$ 22,25 bilhões | 246 |

| 2018 | R$ 9,42 bilhões | 137 |

Dados preliminares da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) vão no mesmo caminho, e apontam que as emissões de CRIs somaram em 2023 – até novembro, último dado disponível – R$ 38,9 bilhões.

O que explica a retomada das emissões de CRIs e CRAs?

Ainda segundo os dados da Uqbar, as emissões de CRI ganharam força principalmente no segundo trimestre, com a captação de quase R$ 32 bilhões – o dobro dos R$ 15,7 bilhões verificados nos primeiros seis meses de 2023. Os motivos passam por um alívio no mercado de crédito e melhor perspectiva para juros no Brasil e no mundo, além de uma dose de influência de medidas do Governo Federal.

“O primeiro semestre viu poucas operações por causa de problemas de crédito privado, concentrados principalmente em Americanas e Light”, relembra Renato Otranto, head de estruturação do Banco Daycoval. “No segundo, houve um número muito grande de ofertas e a pessoa física, como investidora, movimentou muito esse volume crescente”, diz o executivo.

O profissional observou uma espécie de corrida atrás do tempo perdido na primeira parte do ano, com o investidor pessoa física em busca de oportunidades para comprar ativo incentivado em boas condições e com retornos atrativos.

Antonio Amaro, sócio-diretor da Oliveira Trust, também atribuiu papel a certo grau de incerteza dos investidores quanto ao novo governo. “Agro e imobiliário são setores que sempre foram muito incentivados [e, por isso,] muito ligados a questões do governo”, conta. “[O mercado] esperou mais o que ia acontecer [ao longo de 2023], e, no final do primeiro semestre, as coisas engrenaram porque as pessoas viram que não mudou muita coisa”.

Continua depois da publicidade

A disparada dos rendimentos dos títulos do Tesouro americano (Treasuries) na segunda parte ano passado também afastou do exterior empresas que tradicionalmente emitem bonds (títulos de dívida privada negociados no exterior). Em vez disso, passaram a emitir debêntures incentivadas no Brasil, CRIs e CRAs, segundo analistas do Bradesco BBI.

“Passado este esse cenário mais conturbado do primeiro semestre de 2023, tende a se abrir, com a redução da Selic, uma janela [de oportunidade] para as empresas captarem a preços um pouco mais atrativos também”, projeta Odilon Teixeira, head de renda fixa e estruturação do Banco Genial.

Leia também:

Continua depois da publicidade

- Crédito privado aquecido vira opção nos “últimos suspiros” da renda fixa; veja ativos recomendados

- Americanas (AMER3): 7 questões um ano após a fraude bilionária e queda de 93% das ações

“Há uma expectativa de queda de juros e mais projetos no segmento imobiliário, fatores que favorecem esse tipo de emissão”, concorda Frederico Nobre, líder da área de análise da Warren. “Tende a ser um ano bom em termos de volume de emissões e já estamos sentindo isso agora no início de 2024”, pontua.

Mesma tendência foi verificada na Oliveira Trust, que foi agente fiduciário de 300 operações de CRI e CRA em 2023. “Janeiro está quase um dezembro [em termos de número de operações assinadas], o que é atípico”, ressalta Nilson Raposo, da área de Sales Development. A casa percebeu preferência pelos CRIs de reembolso, modalidade que flexibiliza a prestação de contas para comprovar a destinação dos recursos captados.

A retomada das emissões também coincide com a recomendação de ativos isentos por gestores de patrimônio como alternativa para o capital vindo de fundos fechados, cujos rendimentos passaram a sofrer cobrança periódica de Imposto de Renda (come-cotas). A taxação passou a vigorar este mês, mas foi discutida com intensidade pelo mercado ao longo do segundo semestre do ano passado.

You must be logged in to post a comment.