Publicidade

Após viver o ciclo 2020-2021, marcado pelo dinheiro “barato” por conta da baixa taxa de juros, o setor privado deverá enfrentar mais um exercício com o custo de capital (WACC, em inglês) elevado em 2023, a exemplo do que já ocorreu no ano passado.

Se em 2020 e 2021 a tônica foi de crescimento no faturamento, alongamento de dívidas, aquisições e investimentos a longo prazo, o cenário visto em 2022 foi de retração e busca por eficiência. Para este ano, a novela vista nos 12 meses anteriores deve seguir com uma pressão ainda maior, uma vez que as companhias já “queimaram a gordura” financeira obtida nos anos de bonança.

“O custo de capital já estava alto desde o ano passado, mas agora surgiram mais sinais de alerta. Não vejo a pressão no custo de captação cair tão cedo”, resume Ceres Lisboa, sócia-diretora da Moody’s para análise de crédito de instituições financeiras.

Entre as “red flags” apontadas pela executiva, duas são as principais: a incerteza sobre a política fiscal do governo Luiz Inácio Lula da Silva (PT) e uma seletividade maior que bancos e investidores terão para aportar recursos após o Caso Americanas (AMER3).

Esses dois pontos somados a problemas de menor magnitude deverão se traduzir na manutenção de spreads elevados sobre o financiamento das empresas. Isso, inclusive, explica em partes a cruzada do governo federal contra a alta taxa de juros promovida pelo Banco Central, em um movimento de aperto monetário iniciado no primeiro trimestre de 2021.

“Um custo de dívida próximo a 20% [ao ano] machuca demais. É difícil para qualquer empresa – até mesmo as que possuem retornos maiores – absorver um custo desses”, avalia Vinicius Carmona, sócio e diretor de relação com os investidores do BR Partners (BRBI11).

Entre o início de outubro de 2022 até a primeira metade de fevereiro, os juros futuros para 2024 subiram de 12,74% ao ano para algo em torno de 13,3%. Pior: a tendência que era de queda na curva de juros “fechou” para uma sinalização de nível prolongado de estabilidade. “E o mercado de emissão de dívidas precifica o custo do dinheiro na curva longa de juros”, lembra Lisboa.

Isso significa que se as empresas esperavam um arrefecimento no custo de captação, de uma taxa a 20% ao ano para 15%, por exemplo, isso não deverá ocorrer tão cedo quanto o que era estimado até meados do segundo semestre do ano passado.

Continua depois da publicidade

Vale lembrar que o WACC é uma das métricas consideradas pela análise fundamentalista, a mais usada pelos investidores profissionais, para definir o valor-justo das ações negociadas na Bolsa.

Investimento travado

O CEO de uma companhia listada na B3 ouvido pelo InfoMoney constata que o atual custo de capital inibe investimentos a longo prazo, que são aqueles que trazem “musculatura” e crescimento para as empresas.

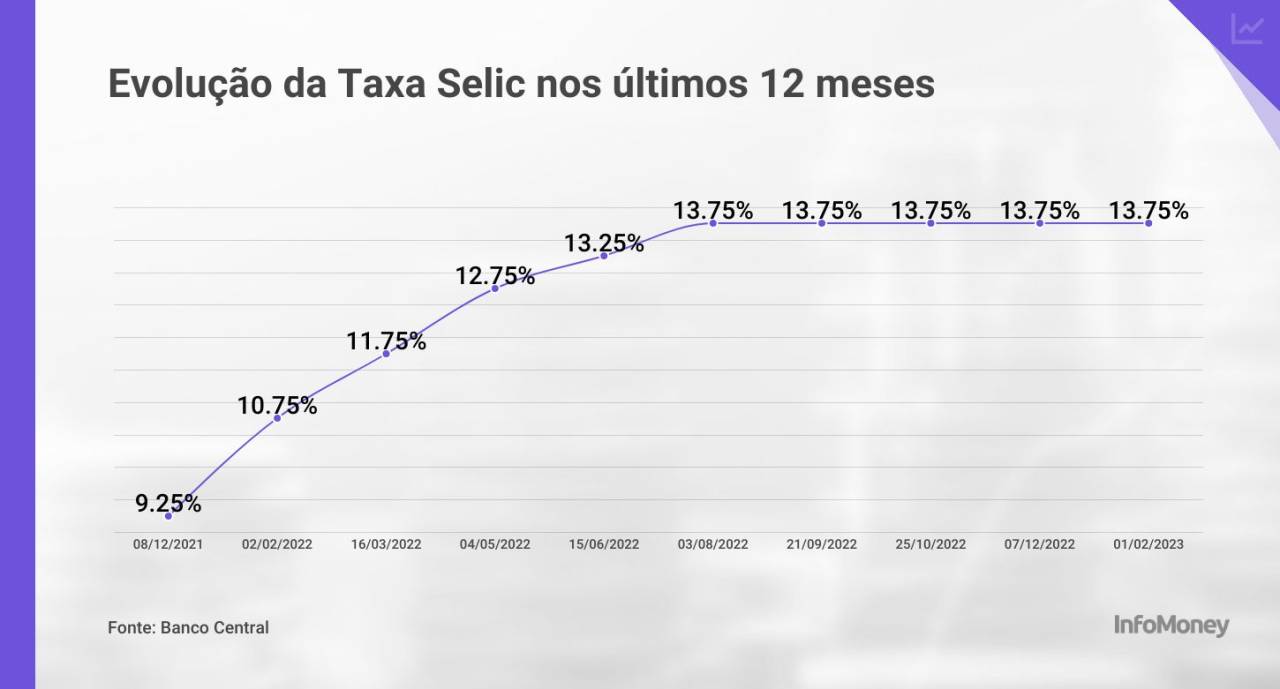

Essa avaliação também é compartilhada por Lula e seus aliados, que vêm endurecendo as críticas ao Banco Central pela atual taxa básica de juros, em 13,75% ao ano, o que faz o juro real (aquele em que se subtraí o índice de inflação) para algo próximo de 8%. Na visão do governo federal, a atual taxa é proibitiva para destravar investimentos.

Continua depois da publicidade

Porém, na última reunião do Comitê de Política Monetária (Copom), realizada no começo deste mês, a autoridade monetária sinalizou que a Selic poderá permanecer neste nível ao longo do ano.

“A incerteza política aumenta as preocupações sobre o cenário de crédito em 2023. As preocupações do mercado com o compromisso do governo com o controle fiscal podem aumentar o prêmio de risco”, lembrou a Moody’s, em relatório.

“O empresário trava grandes aportes neste cenário de incerteza. Eles vão ‘empurrando com a barriga’ o que podem. Obviamente, que o que for urgente ele vai fazer, mas o apetite é bem menor”, ressalta Vinicius Carmona, do BR Partners.

Para o CEO ouvido pelo InfoMoney, o cenário também forçaria as empresas a buscarem crédito “da mão para a boca”, ou seja, financiamentos menores apenas para sustentar a operação por mais um ano, afetando a geração de novas receitas.

Continua depois da publicidade

“Passa pelo nosso radar uma deterioração dos balanços, mas em um nível marginal porque vemos as empresas que cobrimos em condições financeiras sólidas”, diz Marcos Schmidt, sócio-diretor da Moody’s para análise de empresas.

A agência de risco prevê uma alavancagem média para obrigações de curto prazo de 2,3 vezes a dívida líquida pelo lucro antes de juros, impostos, depreciação e amortização (Ebitda, em inglês).

Em uma janela maior, que considera dívidas de longo prazo, o múltiplo deve avançar de 3,2 vezes em 2022 para 3,5 vezes neste ano – retomando o patamar visto em 2021. “A alavancagem deve subir, mas ainda dentro de uma métrica saudável”, acrescenta Schmidt.

Continua depois da publicidade

“O histórico de volatilidade no Brasil faz as empresas terem caixa mais robusto”, ponderou a diretora sênior da Fitch Ratings, Fernanda Rezende, durante palestra a agentes de mercado realizada no início do mês.

Na outra ponta, empresas que possuem maior poder de repasse até conseguiram ampliar os investimentos, como foi o caso da JSL (JSLG3). Com R$ 6 bilhões em novos contratos captados em 2022, a empresa de logística controlada pela Simpar (SIMH3) aumentou em mais de 80% seu capex.

“Como fechamos os contratos em um momento de juros altos, nós nos conseguimos nos proteger. Pior seria se fosse o contrário”, avalia Ramon Alcaraz, CEO da empresa. “Além disso, o prazo longo dos nossos acordos [cerca de 50 meses] acaba por ser uma proteção natural aos juros”, acrescenta.

Efeito Americanas

Quanto ao “efeito dominó” provocado pelo escândalo contábil da Americanas, que resultou em uma recuperação judicial de R$ 42 bilhões, não há dúvidas de que ele irá afetar o custo de crédito. Há, porém, divergências sobre a duração do pedido de um prêmio de risco maior por parte dos agentes de mercado.

“Todo mundo vai pagar a conta da Americanas. A provisão [de perdas] dos bancos foi relevante no trimestre e eles vão precisar rentabilizar isso, seja em um prêmio de risco maior, como também em maior seletividade”, avalia Paulo Weickert sócio fundador e cogestor da Apex Capital.

Os maiores bancos do país – Banco do Brasil (BBAS3), Itaú (ITUB4), Santander (SANB11) e Bradesco (BBDC4) tiveram que provisionar cerca de R$ 10 bilhões em perdas com a varejista no quarto trimestre de 2022 para “limpar” o balanço para 2023.

Entre os “bancões”, destaque negativo para o Bradesco, que projetou perda de R$ 4,8 bilhões com a Americanas, jogando sua provisão para devedores duvidosos (PDD) para mais de R$ 14 bilhões. Isso deixou uma grande desconfiança sobre a operação de crédito dos bancos, que deverá ficar mais seletiva a partir de agora.

Além das instituições financeiras, também é esperada uma retração de debenturistas diante do problema, que deverão torná-los mais avessos à exposição no setor de varejo.

“O caso Americanas afetou a confiança dos investidores com o setor, e a disponibilidade de crédito deverá ser monitorada no curto prazo. O evento pode ter trazido algum desconforto ao mercado, elevar esse custo de captação, mas não vejo ele se sustenta a longo prazo”, complementou Rezende, da Fitch.

You must be logged in to post a comment.