Publicidade

SÃO PAULO – Nesta terça-feira (30), o Banco Central anunciou que concedeu ao WhatsApp a autorização para que a empresa se torne um iniciador de pagamentos e passe a ser oficialmente regulada pela autoridade monetária.

Na prática, isso significa que depois de uma espera de cerca de nove meses, o app de mensagens pode ser usado para realizar transferências entre usuários. A aprovação vale para transações que envolvam as empresas Visa e Mastercard no Brasil.

Leia também:

Mas o que esperar daqui para frente? O InfoMoney contatou alguns especialistas, que explicaram quais as expectativas desse novo serviço no Brasil e também compilou informações para mostrar a linha do tempo do WhatsApp Pay, que tinha início previsto para junho de 2020, mas foi liberado somente agora. Confira:

1. Por que demorou nove meses para a aprovação?

O WhatsApp anunciou em junho de 2020 a chegada do novo recurso de pagamento e transferência dentro do aplicativo e o Brasil seria o primeiro país a recebê-lo. Com 120 milhões de usuários do aplicativo de mensagens, ou quase 60% da população brasileira, o país foi escolhido pelo Facebook para a estreia do app no setor de meios de pagamentos.

No dia do lançamento, no entanto, o BC considerou prematura qualquer iniciativa que pudesse “gerar fragmentação de mercado e concentração em agentes específicos”. E assim, uma semana depois do anúncio, a autoridade monetária suspendeu a solução, alegando a necessidade de avaliar questões de competição e privacidade. O movimento foi acompanhado pelo Conselho Administrativo de Defesa Econômica (Cade). O órgão antitruste, porém, voltou atrás de sua decisão ainda no fim de junho.

Em meio ao impasse da potencial liberação do recurso, houve a liberação para que o serviço fosse testado, desde que sem transações de clientes reais. Apesar disso, a autoridade monetária deixou claro que essa permissão não fazia parte do processo formal de análise nem sinalizou quando a decisão final sobre o assunto seria dada.

Em agosto, a Cielo se posicionou sobre o assunto após a Comissão de Valores Mobiliários (CMV) questionar a empresa sobre a execução dos testes no mercado. À época, empresa afirmou ao InfoMoney que a nota do BC liberando os testes dizia respeito aos acordos entre o regulador e as instituições de arranjo de pagamento e que não participava destas discussões porque ainda não havia sido “formalmente notificada”.

Além disso, surgiram rumores de que o BC estaria adiando a aprovação do WhatsApp Pay para dar prioridade ao Pix, seu sistema de pagamentos instantâneos, que começou a funcionar de forma plena em 16 de novembro do ano passado.

Continua depois da publicidade

Mais tarde, em outubro de 2020, o Banco Central aprovou a instituição de uma nova modalidade de instituição de pagamento, denominada iniciador de transação de pagamento, em que o agente em questão não participa do fluxo financeiro, e categoria na qual o WhatsApp Pay se encaixa agora.

A espera de liberação do funcionamento do aplicativo durou até esta terça-feira (30).

2. O que é um iniciador de pagamentos?

O iniciador de pagamentos é um tipo de instituição de pagamentos (IP), ou seja, uma empresa que viabiliza serviços de compra e venda e de movimentação de recursos sem a possibilidade de conceder empréstimos e financiamentos a seus clientes.

“As instituições de pagamento possibilitam ao cidadão realizar pagamentos independentemente de relacionamentos com bancos e outras instituições financeiras”, conforme explica o BC. O chamado Pisp se encaixa nesse conceito, mas tem características diferentes dos outros tipos de IPs já existentes.

“O Pisp é uma empresa regulada pelo BC que, mediante a solicitação do cliente, poderá executar uma ordem de transação. Ou seja, pode movimentar quantias de uma conta para outra a pedido do usuário. Porém, não pode ‘encostar’ nos valores que está movimentando”, ressalta Bruno Balduccini, sócio do Pinheiro Neto Advogados e especialista em direito bancário e transações financeiras.

3. Como vai funcionar?

Essa liberação do Banco Central autoriza inicialmente o funcionamento para transferências entre pessoas físicas. A funcionalidade de pagamentos será liberada mais para frente e, por enquanto, segue em análise pelo BC, conforme o anúncio da autarquia feito nesta terça (30).

Conforme o anúncio do WhatsApp feito em junho do ano passado, inicialmente, será possível usar cartões de débito ou crédito do Banco do Brasil, Nubank e da Sicredi das bandeiras Visa e Mastercard – em parceria com a Cielo, processadora de pagamentos. Mas a empresa deixou claro que o modelo do recurso é aberto e que novos parceiros podem surgir no futuro.

O InfoMoney contatou a assessoria da empresa para entender se esses termos se mantêm, mas ainda não obteve retorno. Balduccini explica que a jornada do usuário deve ser simples.

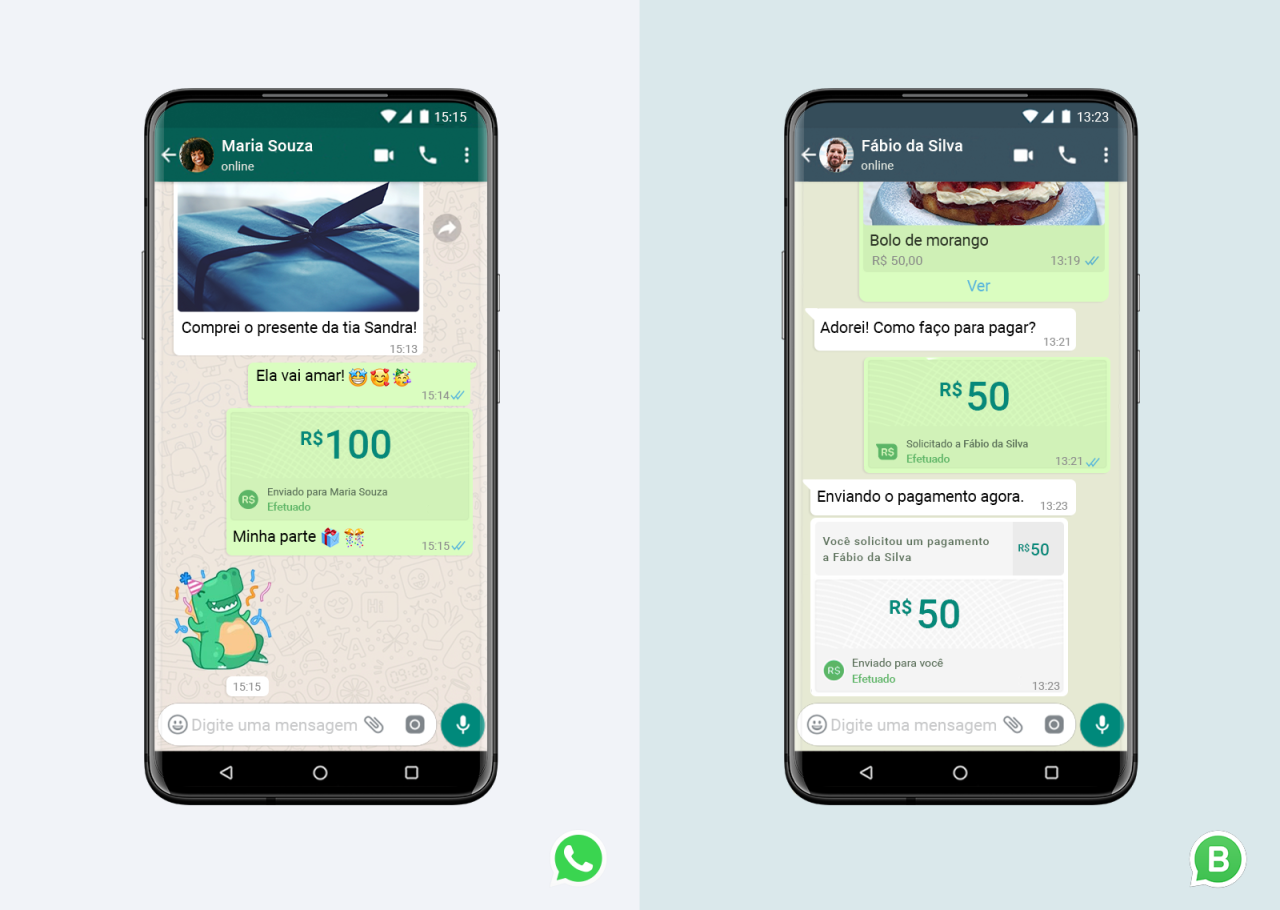

“Eu poderia acessar o WhatsApp e pedir para realizar uma transferência de R$ 100 da minha conta no Banco A para um amigo que tem conta no Banco B. E o WhatsApp, que agora está sob a regulação do BC, poderia acessar a minha conta corrente do Banco A, pegar o dinheiro e colocar na conta corrente do Banco B do meu amigo. Ser um iniciador de pagamentos permite que a empresa movimente o dinheiro, mas proíbe a participação no fluxo financeiro da transação”, exemplifica o advogado.

Porém, ainda não há informações concretas sobre o passo a passo do uso do recurso no app. “A ideia é que o usuário final tenha mais uma opção para fazer uma transação, além da agilidade. Isso, integrado ao Pix, por exemplo, tem um potencial transformador porque vai facilitar o dia a dia das pessoas”, explica Balduccini.

4. O que esperar com a chegada do recurso?

Para Marcelo Martins, responsável pela área de pagamentos da ABFintechs, a maior vantagem da chegada do WhatsApp Pay para o consumidor é a possibilidade de ter uma opção a mais de serviço financeiro. “O usuário não terá nenhuma obrigação de usar o app para transferir valores, mas terá essa opção a mais funcionando se achar que pode ser útil. Em um momento de muita concorrência, uma boa experiência do usuário poder ser diferencial e facilitar a vida das pessoas na hora de transferir e pagar”, avalia.

Ele entende que o potencial do WhatsApp Pay é grande porque vai comportar diversos meios de pagamentos e tem muito espaço no Brasil. “Não importa se o usuário vai usar cartão ou Pix, ou até criptomoedas no futuro, para fazer uma transação. E acho que a experiência do cliente no app será fluida, além da capilaridade da empresa: está presente na maioria dos smartphones dos brasileiros”.

Arthur Igreja, especialista em tecnologia, negócios e inovação, e professor convidado da FGV, concorda que o novo serviço tem tudo para tornar o WhatsApp ainda mais relevante no Brasil.

“O pagamento por WhatsApp impactará diversos negócios, principalmente, os pequenos, que terão mais opções para realizar pagamentos com menos custos do que as opções atuais. Tudo indica que teremos um app cada vez mais integrado com as necessidades dos usuários em um único ambiente”, comenta.

Segundo Igreja, podemos esperar uma conexão de três vertentes em um único app: rede social, mensagens e transferências. “Quem sai ganhando é o consumidor, que poderá realizar tudo em um único ambiente”, avalia.

O InfoMoney fez uma reportagem que mostra que analistas avaliam a autorização do BC ao WhatsApp como um negócio positivo para a Cielo.

O Credit Suisse, por exemplo, entende que a aprovação do Banco Central para os serviços de WhatsApp Pay pode render bons frutos, e as transações P2P devem ser gratuitas, pelo menos por enquanto. Ainda, “o WhatsApp Pay vai usar os trilhos das tecnologias Visa Direct e MasterCard Send, enquanto uma integração com o Pix é esperada para um futuro próximo”, diz o relatório.

O Bradesco BBI ressalta, por outro lado, que a ideia é que, em breve, as transações P2M sejam autorizadas, mas essas devem ser cobradas. Assim, para a Cielo, a contribuição positiva deve vir mais materialmente das transações P2M.

6. Quando o serviço começa a funcionar?

Em nota ao InfoMoney, o Banco Central explicou que “a partir das autorizações concedidas, a decisão por iniciar as operações está a cargo das empresas envolvidas”.

Também em nota, o WhatsApp explicou que está empenhado “nos preparativos finais para disponibilizar esta funcionalidade no Brasil assim que possível” e disse que vai compartilhar mais informações “assim que a função de pagamentos estiver disponível”.

Dessa maneira, por ora, será preciso esperar mais um pouco até o novo recurso chegar ao público final.

7. É seguro?

Apesar da novidade empolgar algumas pessoas, preocupa muitas outras, que têm receios sobre a segurança de dados e da transação como um todo.

Para Balduccini, o iniciador de pagamentos deve ser seguro, porque todas as empresas com as quais o serviço vai funcionar estarão sob a regulação do Banco Central, portanto sujeitas às suas punições. “Essa proteção, do ponto de vista jurídico, é suficiente para que todas as envolvidas trabalhem com responsabilidade”, afirma.

Igreja entende que o Facebook, dono do WhatsApp, vai querer buscar credibilidade em toda a operação, principalmente, no que diz respeito a evitar os golpes digitais – e para o app, de fato, ter adesão será necessário garantir a segurança das transações.

Continua depois da publicidade

“Esse receio dos usuários é natural em tudo o que é novo. A funcionalidade de pagamento precisa estar muito bem orquestrada e deve ser fácil de usar, mas também não pode deixar brechas para que novas portas para golpes sejam abertas. O antagonismo entre facilidade e segurança precisa ser resolvido. É um equilíbrio sensível de se alcançar”, diz.

Um dos maiores problemas, segundo Igreja, será o aumento de golpes por meio da chamada engenharia social, quando um cibercriminoso consegue informações confidenciais e sensíveis de uma vítima por meio da persuasão. Como, por exemplo, quando a vítima compartilha dados pessoais por meio de uma mensagem no WhatsApp enviada pelo hacker.

“Com a nova funcionalidade, muitas pessoas vão receber links solicitando pagamentos e que não serão exatamente os do WhatsApp. O famoso golpe por phising. É preciso ficar atento”, avalia.

Continua depois da publicidade

Pedro Carneiro, diretor da Ace Startups, acrescenta que a criptografia de ponta a ponta do WhatsApp deve proteger a transação. “Acho que vai ser muito seguro transacionar pelo app. As chances de interceptações de informações e vazamento de dados, por exemplo, são muito pequenas devido à criptografia de ponta a ponta”, diz.

Porém, concorda que golpes via engenharia social devem aumentar bastante. “A vulnerabilidade nesse tipo de golpe está no ser humano, é preciso ficar atento aos golpes que dependem dessa persuasão para convencer a vítima. Há a possibilidade do WhatsApp colocar limites nas transações conforme o perfil do usuário”, avalia.

Ano passado, quando anunciou o serviço, o WhatsApp havia dito que os limites era de R$ 1 mil por transação, e de R$ 5 mil por mês. Ainda, seria possível fazer até 20 transações por dia. Ainda não houve uma atualização sobre isso por parte da empresa.

Continua depois da publicidade

Vale lembrar que a lei do Sigilo Bancário e a Lei Geral de Proteção de Dados (LGPD) também dão respaldo e protegem os usuários ao usarem iniciadores de pagamentos. Mas ainda não há informações de como vão funcionar os procedimentos em casos de fraude nos iniciadores de pagamentos, por exemplo.

A possível autorização do WhatsApp Pay foi um dos temas da entrevista com Paulo Caffarelli, CEO da Cielo, em live da série Por Dentro dos Resultados, do InfoMoney. Confira na íntegra pelo vídeo abaixo: