Publicidade

SÃO PAULO – A pandemia de coronavírus, que exigiu a adoção de medidas de distanciamento social para impedir a propagação da Covid-19, está transformando a forma como as pessoas realizam pagamentos. Nesta semana, por exemplo, foi anunciado o novo recurso de pagamento do WhatsApp, e esse é apenas um dos sinais de que uma verdadeira revolução está acontecendo no setor financeiro.

De bancos a empresas de maquininhas, passando por gigantes da tecnologia e fintechs, a crise sanitária afeta drasticamente todos os atores do setor e eleva a necessidade de investimento em inovação para suportar a crescente demanda por meios de pagamento capazes de atender aos novos requisitos de saúde e segurança impostos pela pandemia.

As tendências em andamento do setor, como pagamentos na nuvem, por aproximação com as tecnologias MST e NFC (siglas em inglês para transmissão magnética segura e comunicação de campo próximo), ou por reconhecimento facial, ganharam força diante do cenário epidêmico e do aumento das compras online.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Em abril, a empresa americana de pagamento online PayPal, conquistou um recorde mensal de 7,4 milhões de novos usuários ativos e registrou, em 1º de maio, um dia recorde de transações que superou as operações na Black Friday e Cyber Monday do ano passado.

“Os pagamentos digitais vão se tornar parte integrante de nossas vidas diárias”, disse o presidente e CEO do PayPal, Dan Schulman, durante a videoconferência que divulgou os resultados da companhia no primeiro trimestre.

Para o economista e especialista em inovação, Gustavo Cunha, fatores como a criação de ecossistemas de open banking (descentralização de dados bancários), pagamentos instantâneo e leis de proteção de dados criadas ao redor do mundo também possibilitam a inovação e evolução dos meios de pagamentos.

“A pandemia acelera esse processo. E a utilização do dinheiro físico tende a diminuir também com o incentivo dos governos em tornar a legislação mais ‘pró-inovação’, criando um ambiente para que as fintechs desenvolvam produtos e as pessoas utilizem mais os meios digitais de pagamento, principalmente via smartphone”, pontua Cunha.

Novo cenário

No Brasil, a forma de pagamento usada com mais frequência ainda é o dinheiro em espécie, mas sua participação tem diminuído nos últimos anos, saindo de 78%, em 2013, para 60%, em 2018, de acordo com o relatório “O brasileiro e sua relação com o dinheiro”, do Banco Central.

O percentual ainda é expressivo, principalmente na comparação com países como Suécia e China, mas uma pesquisa da Kantar em parceria com a Mastercard, divulgada nesta segunda-feira (15), mostra que o brasileiro está mais disposto a aderir às novas formas de pagamento.

Continua depois da publicidade

Cerca de 75% dos entrevistados gostariam de realizar pagamentos com disponibilização dos fundos em tempo real, por meio de uma plataforma de liquidação instantânea, que permite transferências e pagamentos em poucos segundos, durante 24h do dia e em todos os dias da semana, incluindo feriados. A pesquisa ainda revela que 53% gostariam utilizar essa forma de pagamento via aplicativos de mensagens ou mídias sociais.

Entre os motivos apontados para a mudança de preferência estão a facilidade e conveniência que os pagamentos digitais proporcionam aos usuários durante as transações.

Segundo João Pedro Paro Neto, presidente da Mastercard Brasil e Cone Sul, esse comportamento indica que as instituições financeiras precisam trabalhar para ofertar aos consumidores esse serviço em um futuro próximo. “Até 2030, 55% dos entrevistados esperam que todas as transações sejam realizadas em tempo real, ou seja, instantaneamente. Para que isso seja possível, devemos seguir trabalhando no desenvolvimento de soluções interoperáveis [que permitem a comunicação de dois sistemas], e de padrões focados na eficiência e na experiência do usuário”, pontua o executivo.

Continua depois da publicidade

Veja a seguir cinco inovações aceleradas pela pandemia.

1) Pagamento instantâneo

Os pagamentos instantâneos não estão distantes de virar realidade no país. Eles são um dos pilares do PIX, o novo sistema de pagamentos desenvolvido pelo Banco Central.

Os cinco maiores bancos do país (Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú e Santander), bancos digitais como Banco Inter e C6, as fintechs Nubank, PicPay e Creditas, além das credenciadoras de cartões PagSeguro e Stone e a internacional Paypal pediram autorização para operar no sistema, que entrará em funcionamento em novembro de 2020. Segundo o BC, no total 980 instituições já solicitaram o ingresso ao PIX.

Continua depois da publicidade

A experiência do usuário é um dos requisitos exigidos pelo BC para as instituições financeiras participantes do PIX. “É uma dinâmica de pagamento que não se restringe a somente um caso de uso. Várias funcionalidades e padrões estão sendo criados para permitir uma melhor experiência do usuário na realização dos pagamentos, com uma infraestrutura específica para facilitar o seu endereçamento”, explica Carlos Eduardo Brandt, chefe-adjunto no BC.

No PIX, a efetivação do pagamento ocorre em até dez segundos e pode ser realizada via: QR code (espécie de código de barras digital, que é reconhecido pela câmera do celular); chave de endereçamento (senha); ou por inserção manual dos dados das contas participantes da transação.

2) QR code

Na esteira desse processo, o Banco Central criou em março o “BR Code”, um padrão único para QR codes, para que os códigos padronizados permitam que os clientes façam os pagamentos por meio de diferentes instituições financeiras. Isso deve acontecer por meio de um processo semelhante ao que ocorre nas maquininhas de cartão, que passaram a aceitar diversos arranjos de pagamento em um mesmo equipamento.

Continua depois da publicidade

Com a adoção de medidas como essa, o Banco Central espera aumentar a competitividade do mercado de pagamentos no Brasil.

O uso de QR Code como forma de pagamento tem sido estimulado no país. No aplicativo Caixa Tem, os beneficiários do auxílio emergencial podem usar a tecnologia para transações comerciais nos estabelecimentos físicos habilitados sem precisar transferir o dinheiro para outra conta ou digitar algum tipo de senha. Quando o cliente seleciona no aplicativo a opção “Pague na maquininha”, a câmera do celular é automaticamente aberta para o usuário apontar o celular para leitura do QR Code gerado na maquininha do estabelecimento.

“A mudança drástica no perfil de consumo privilegia alguns modelos de negócio, principalmente quando falamos de serviços financeiros, e o Brasil é um terreno fértil para isso. O Banco Central vem fazendo um trabalho importante sobre PIX, sandbox [ambiente controlado para testes de inovações financeiras e de pagamento] e open banking, que são ingredientes adicionais para facilitar a entrada de outros players e permitir a criação de novos negócios”, diz Leo Monte, diretor de Inovação da Sinqia – empresa especializada em transformação digital do setor financeiro.

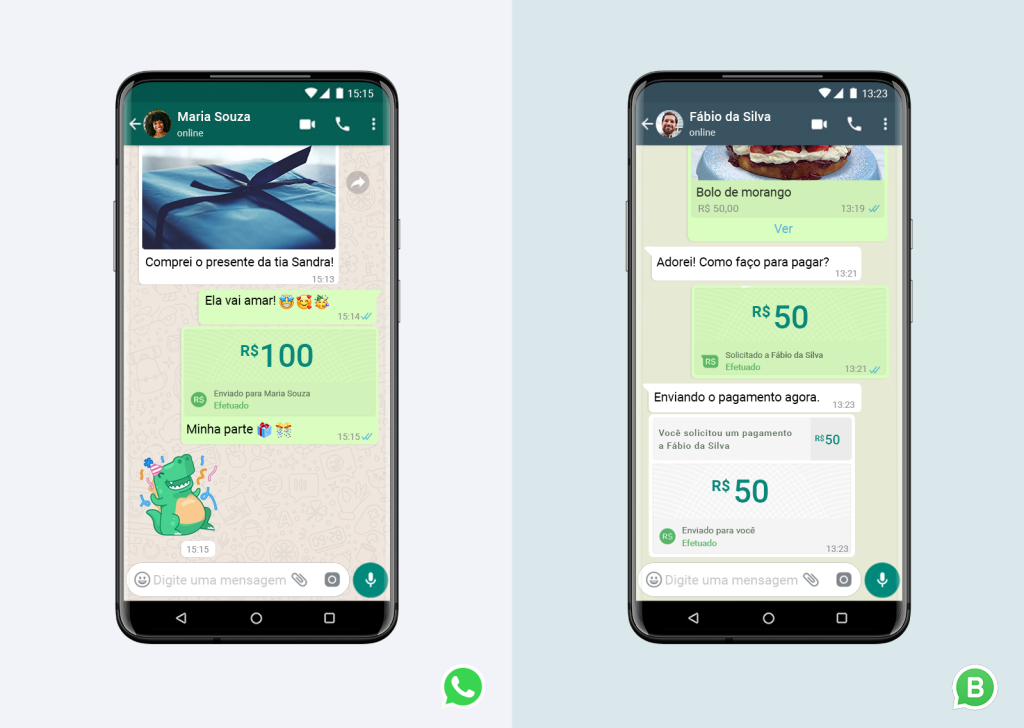

3) Pagamento via rede social

O Brasil foi escolhido pelo WhatsApp para ser o primeiro país a receber o novo recurso de pagamento e transferência dentro do aplicativo, ativados pelo Facebook Pay.

A funcionalidade chega aos 120 milhões de usuários ativos do WhatsApp no país com algumas limitações. Somente os cartões de débito ou crédito do Banco do Brasil, Nubank e da Sicredi das bandeiras Visa e Mastercard – em parceria com a Cielo, estão operando o serviço atualmente e as transações só podem ocorrer dentro do Brasil e em reais.

As transferências de pessoa para pessoa ocorrem por meio de cartões de débito, sem cobranças de taxas para realizar a operação. Os usuários possuem um limite mensal de R$ 5 mil por mês – sendo permitido até R$ 1 mil por transação e 20 transações por dia.

Já o pagamento às empresas não tem limite de valor e pode ser feito com cartões de débito e crédito. Porém, os empresários que aderirem a iniciativa pagam uma taxa fixa de 3,99% por transação. As taxas da Cielo variam entre 2,39% (débito) a 4,99% (crédito).

A chegada da iniciativa, porém, preocupa o Banco Central que, em um comunicado ao site Convergência Digital, considerou prematura “qualquer iniciativa que possa gerar fragmentação de mercado e concentração em agentes específicos”.

O regulador não descartou a possibilidade de integração do WhatsApp ao PIX, mas afirmou que será “vigilante a qualquer desenvolvimento fechado que possa inibir a interoperabilidade e limite seu objetivo de ter um sistema rápido, seguro, transparente, aberto e barato”.

4) Reconhecimento facial

A evolução dos meios de pagamento no país conta também com iniciativas que eliminam a necessidade de contato com qualquer superfície durante as transações comerciais, como no caso da startup catarinense Payface. Ela desenvolveu uma tecnologia de reconhecimento facial para pagamentos em lojas físicas, que permite que os clientes aprovem as compras apenas usando seu rosto, gerando uma economia de 30 segundos no tempo de fila para cada usuário.

Criada por Eládio Isoppo e Ricardo Fritsche, a empresa passou a operar em março de 2019 e é focada em pagamentos em farmácias e supermercados.

A startup, que já realizou mais de 100 mil transações do tipo, captou recentemente uma rodada de R$ 3 milhões em investimentos para ampliar sua atuação e levar a tecnologia para outros participantes, com maior atuação no mercado.

5) Pagamento por aproximação

Outra tendência que se intensificado com a pandemia é o pagamento por aproximação. Uma das novidades anunciadas nessa área é o cartão Credicard Beta, que utiliza a bandeira Visa e não terá anuidade. Ele ainda não tem data definida para ser lançado, mas está sendo desenvolvido a partir dos comentários de clientes convidados pela administradora para testar o produto.

Pautando a segurança do consumidor, o cartão físico (de plástico) não terá o número impresso para evitar golpes e fraudes e foca na experiência do usuário para resolver todas as questões de forma remota, por meio de um aplicativo. Ele permite o pagamento por aproximação usando a tecnologia NFC.

O usuário também contará no app com dois tipos de cartões virtuais: um com validade de 24 horas para ser usando em compras pontuais e outro para pagamentos recorrentes, como no caso das assinaturas e dos aplicativos de transporte.

“Entendemos que precisávamos evoluir a médio prazo, trazendo mais customização e personalização, além de maior agilidade para integração de parceiros que pudessem contribuir com o nosso modelo de construção colaborativa”, afirma Priscilla Ciolli, superintendente da Credicard.

Desafios

Apesar das iniciativas e do esforço do BC em montar uma estrutura para estimular a criação e fomentar o uso de meios de pagamentos digitais, a segurança desses novos recursos ainda gera desconfianças.

O levantamento feito pela Kantar e a Mastercard aponta que 15% não experimentariam um novo método de pagamento pela preocupação com a segurança. O reconhecimento de impressão digital foi apontado como a forma mais rápida e segura de autenticar pagamentos, para 89% dos respondentes, seguida por reconhecimento de retina (80%), e reconhecimento facial (69%).

You must be logged in to post a comment.