Publicidade

A temporada 2023 de declaração do Imposto de Renda já começou, e um assunto tem tomado as discussões entre os contribuintes: a correção da tabela do tributo. A nova faixa de isenção, anunciada pelo governo Lula, já valerá nesta edição?

Antes da resposta é preciso lembrar que o último ajuste integral da tabela ocorreu em 1996 e, de lá para cá, a desafagem acumulada atingiu 148%, segundo estimativa da Unafisco Nacional (Associação Nacional dos Auditores Fiscais da Receita Federal). Houve uma atualização, há oito anos, durante o governo Dilma Rousseff (PT), quando se fixou a faixa atual de isenção em R$ 1.903,98.

Importante mencionar que houve uma atualização em relação à discussão desta matéria: em 30 de abril a Medida Provisória (MP) nº 1.171 foi publicada e deu um passo concreto na correção da tabela do Imposto de Renda. A base da tabela progressiva do Imposto de Renda passa dos atuais R$ 1.903,98 para R$ 2.112,00 e vale para o IR 2024, ano-base 2023, não interferindo na entrega da declaração deste ano, do IR 2023, ano-base 2022. Assim, para entender melhor as mudanças, você pode conferir a reportagem do InfoMoney sobre a nova tabela progressiva com dedução simplificada e ver como funciona.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Abaixo, você confere a discussão prévia à publicação da MP.

Nova faixa

Em 16 de fevereiro, o governo Lula confirmou que fará uma correção parcial na faixa de isenção do tributo dos atuais R$ 1.903,98 para R$ 2.640, o equivalente ao dobro do novo salário mínimo. A mudança estará vigente a partir de maio deste ano.

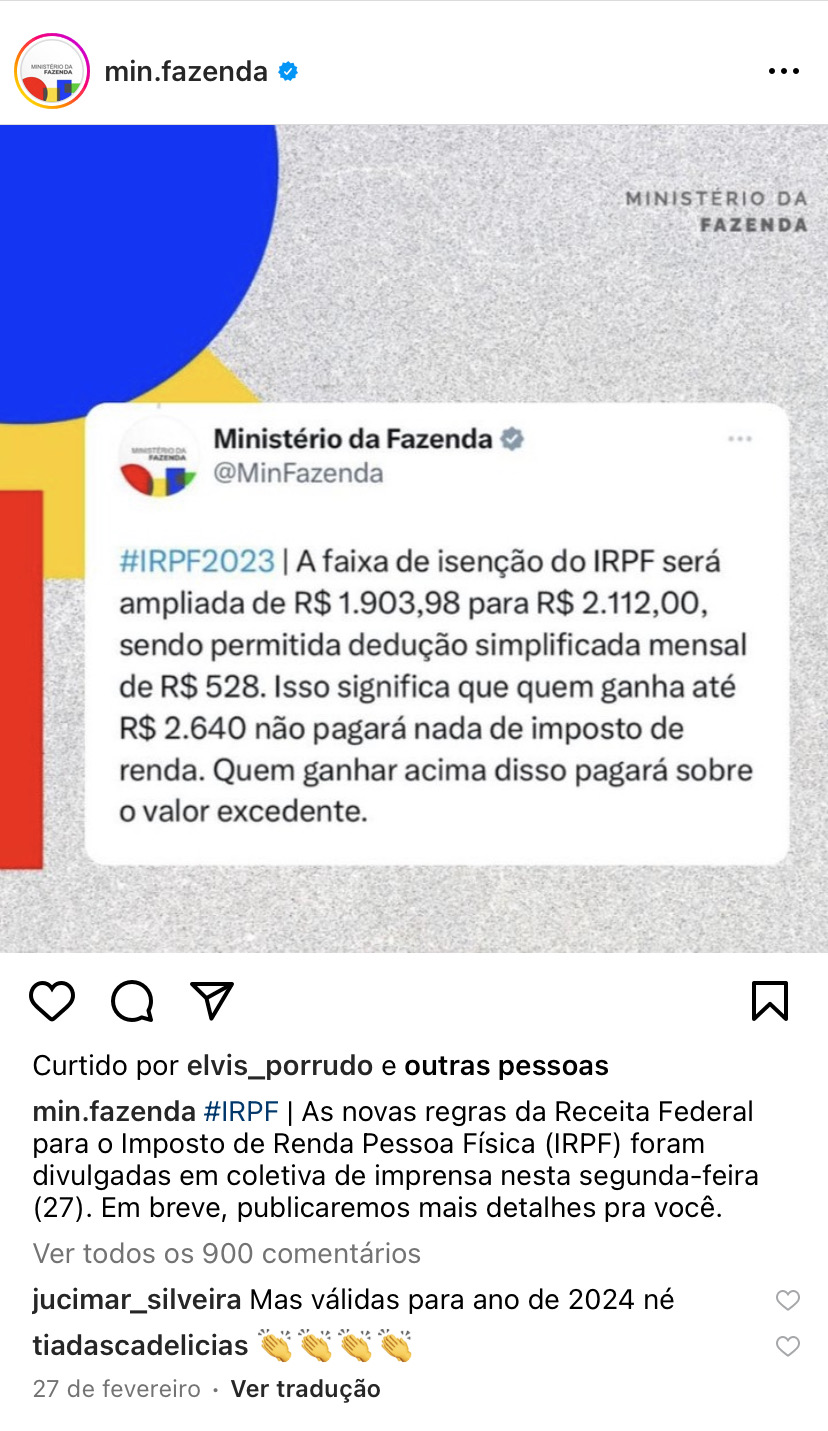

Dois dias depois do anúncio, a Receita Federal publicou uma nota de esclarecimento com uma proposta de atualização da tabela progressiva de Imposto de Renda dos atuais R$ 1.903,98 para R$ 2.112,00.

A medida deve atingir cerca de 13,7 milhões de pessoas, como: empregados, autônomos, aposentados, pensionistas e outras pessoas físicas que deixariam de pagar IR. O reajuste aplicado pela Receita é de 10,9%.

Em 27 de fevereiro, dia da coletiva da Receita Federal para apresentação das novas regras, José Carlos da Fonseca, responsável técnico pelo programa do Imposto de Renda se esquivou a detalhar como será a correção da tabela de IR.

“Essa coletiva de imprensa é para falar do programa de Imposto de Renda 2023. Qualquer outra necessidade de informação, especialmente sobre a Medida Provisória que vai ser registrada, está na página da Receita. Todas as informações que poderíamos compartilhar estão registradas no site da Receita, em uma nota esclarecendo o que temos para informar”, afirmou.

Continua depois da publicidade

Assim, não houve confirmação sobre quando a tabela progressiva atualizada começaria a valer.

Incertezas

As incertezas sobre a validade da atualização da tabela de IR ganhou outros contornos quando, no mesmo 27 de fevereiro, o Ministério da Fazenda compartilhou em suas redes sociais informações sobre o assunto.

A publicação (reproduzida logo abaixo) confirmou a nova faixa da tabela progressiva de R$ 1.903,98 para R$ 2.112. E o texto da pasta afirmava ainda que as regras haviam sido definidas na coletiva de imprensa da Receita mencionada acima — o que não aconteceu.

Continua depois da publicidade

Veja:

Nova tabela já em vigor?

Especialistas consultados pelo InfoMoney explicam que, apesar da divulgação do Fisco sobre a nova faixa de isenção e da intenção do governo de aplicar a correção da faixa de isenção ainda em 2023, a alteração não está em vigor.

“A nota de esclarecimento não tem força para regular a norma. Precisamos esperar uma medida provisória (MP) para que esse novo formato passe a valer. É esse documento que vai definir quando a potencial mudança entra em vigor: neste ano ou ano que vem. Ainda não sabemos”, explica Giuliana Burger, advogada tributária do Velloza Advogados.

Continua depois da publicidade

Edemir Marques, advogado tributário do escritório Marques de Oliveira, também concorda que sem uma regulamentação oficial, as informações da nota de esclarecimento não têm validade. “Não temos como trabalhar com base nas novidades, se não tiver uma norma que regulamente oficialmente tudo isso”.

Assim, a Receita preferiu não se pronunciar, a Fazenda afirma que a medida está confirmada e especialistas explicam que as alterações não têm validade legal.

O InfoMoney entrou em contato a Receita Federal e com o Ministério da Fazenda, já em março, questionando os seguintes pontos:

Continua depois da publicidade

- se há alguma atualização sobre a publicação da MP sobre o assunto;

- se há possibilidade de as mudanças valerem já em 2023 ou para 2024, como é esperado.

O Ministério da Fazenda retornou, por meio de nota, após consultar o Fisco: “A Receita Federal afirmou que: ‘todas as informações que poderíamos compartilhar estão registradas no site'” — a mesma posição compartilhada por Fonseca na coletiva.

“Já quanto as alterações anunciadas pelo governo referentes às isenções IR, que ainda aguardam regulamentação, as informações estão na nota de esclarecimento”, complementou a assessoria.

Regras vigentes seguem valendo para 2023

Para a temporada 2023 do Imposto de Renda, as regras válidas continuam sendo as atuais (com a faixa de isenção para rendimentos de até R$ 1.903,98). Veja:

| Base de cálculo (R$) | Alíquota (%) | Parcela a deduzir do IR (R$) |

| Até R$ 1903,98 | – | – |

| De R$ 1.903,01 até R$ 2.826,65 | 7,5% | R$ 142,89 |

| De R$ 2.826,66 até R$ 3.751,05 | 15% | R$ 354,80 |

| De R$ 3.751,06 até R$ 4.664,68 | 22,5% | R$ 636,13 |

| Acima de R$ 4.664,68 | 27,5% | R$ 869,36 |

A mudança deve começar a valer para o envio das declarações de 2024, referente ao ano-base 2023, diante dos prazos apertados.

“A atualização da tabela progressiva tem efeitos imediatos nos recolhimentos mensais. A partir da regulamentação, as retenções na fonte de salários, cálculo de carnê-leão, entre outros, passa a valer no mês da validade da MP. Porém, a medida impacta a declaração do ano seguinte”, explica Marques.

Segundo o especialista, se a MP sair em maio, por exemplo, validando a nova faixa de isenção, a atualização da tabela progressiva também passa a valer e os recolhimentos deste mês já serão baseados na tabela corrigida, mas os efeitos serão aplicados na declaração de 2024 e de forma proporcional.

Marques e Giuliana Burger afirmam que não tem como mudar a tabela progressiva para essa declaração de 2023, ano-base 2022.

“Essa sistemática que a Receita propôs em nota não vai ser aplicada para 2023. A declaração de IR contempla os rendimentos recebidos e impostos pagos em 2022 e vai se utilizar da legislação vigente”, acrescenta Thais Casado, advogada tributarista do L.O Advogados.

Leia também

O que a Receita propôs na nova tabela?

O Fisco se antecipou e esquematizou um plano de ação a partir do anúncio recente do governo sobre o reajuste da tabela de IR — que ainda não tem data para começar, justamente por ainda nao ter uma MP publicada sobre o tema.

Em sua nota, a Receita explica que para operacionalizar essa nova faixa de isenção anunciada pelo governo foi necessário ampliar o escopo do rendimento mensal da primeira faixa da tabela progressiva de R$ 2.112,00, sendo permitido fazer uma dedução simplificada de R$ 528.

Assim, com o desconto simplificado, quem ganha até $ 2.640,00 não pagará nada de IR, nem na fonte, nem na declaração de ajuste anual.

“O mecanismo que a nota sugere é vantajoso para quem ganha até dois salários mínimos, já que ao fazer essa dedução simplificada o contribuinte ficará isento. A progressividade da tabela, porém, segue atingindo quem tem rendimentos acima dos R$ 2.640 por mês. Quem ganha mais que dois salários mínimos não é obrigado a usar a dedução simplificada neste caso”, explica Edemir Marques, advogado tributário do escritório Marques de Oliveira.

Ou seja, quem tem direito a descontos maiores pela legislação atual, como dedução pela previdência, dependentes e pensão alimentícia, não será prejudicado.

“Isso significa que esse mecanismo que adotamos (ampliação da faixa de isenção para R$ 2.112,00 + desconto simplificado de R$ 528,00) atende perfeitamente quem ganha até 2 salários-mínimos, sem reduzir demasiadamente a tributação das faixas mais altas de renda (para quem ganha R$ 10.000,00, por exemplo, não valerá a pena o desconto simplificado de R$ 528,00, já que suas deduções atuais são maiores”, diz, por nota, a Receita.

Segundo Marques, se o contribuinte ganhar mais do que R$ 2.640 e optar por essa dedução simplificada vai pagar imposto somente sobre o rendimento que exceder o valor de R$ 2.640.

“Importante explicar que o desconto simplificado costuma ser aplicado no formato anual pelo empregador, que calcula o mesmo para seu funcionário. Porém, quem precisa calcular em bases mensais seu rendimento pode fazer essa dedução todo mês, como autônomos ou quem recebe rendimento de aluguel”, explica Giuliana Burger, advogada tributária do Velloza Advogados.

A dedução simplificada na tabela progressiva não existia antes. “Como a nota não tem nenhum valor jurídico, ainda não temos muitas respostas. Pela tabela, aparentemente esse novo desconto é aplicado sobre o rendimento mensal do contribuinte, antes da base de cálculo. Mas precisamos esperar uma MP ou mais informações da Receita para cravar que é isso”, complementa Marques.

Alíquotas para cada faixa também não foram divulgadas ainda.

Veja a tabela que a Receita compartilhou:

| Rendimento mensal | Desconto simplificado | Base de cálculo | IRPF máximo |

| R$ 2.640,00 | R$ 528,00 | R$ 2.112,00 | R$ 0,00 |

| R$ 2.700,00 | R$ 528,00 | R$ 2.172,00 | R$ 4.50 |

| R$ 3.500,00 | R$ 528,00 | R$ 2.972,00 | R$ 75,40 |

| R$ 5.000,00 | R$ 528,00 | R$ 4.472,00 | R$ 354,47 |

Leia Mais:

- Como fazer a declaração do Imposto de Renda 2023

- Declaração pré-preenchida exige conta gov.br: o que é e como fazer?

- Restituição do Imposto de Renda 2023: como consultar e quando receber

- Quais documentos preciso para fazer a declaração do Imposto de Renda 2023?

You must be logged in to post a comment.