Publicidade

Quem vai viajar para o exterior ou costuma enviar dinheiro com frequência para familiares fora do país deve se preparar para um impacto no bolso. O Supremo Tribunal Federal (STF) restabeleceu a alíquota de 3,5% do IOF sobre remessas internacionais feitas por pessoas físicas, entre outras operações financeiras. A decisão tem efeito retroativo ao decreto presidencial de 11 de junho, o que pode resultar em cobranças adicionais para quem realizou transferências nesse intervalo.

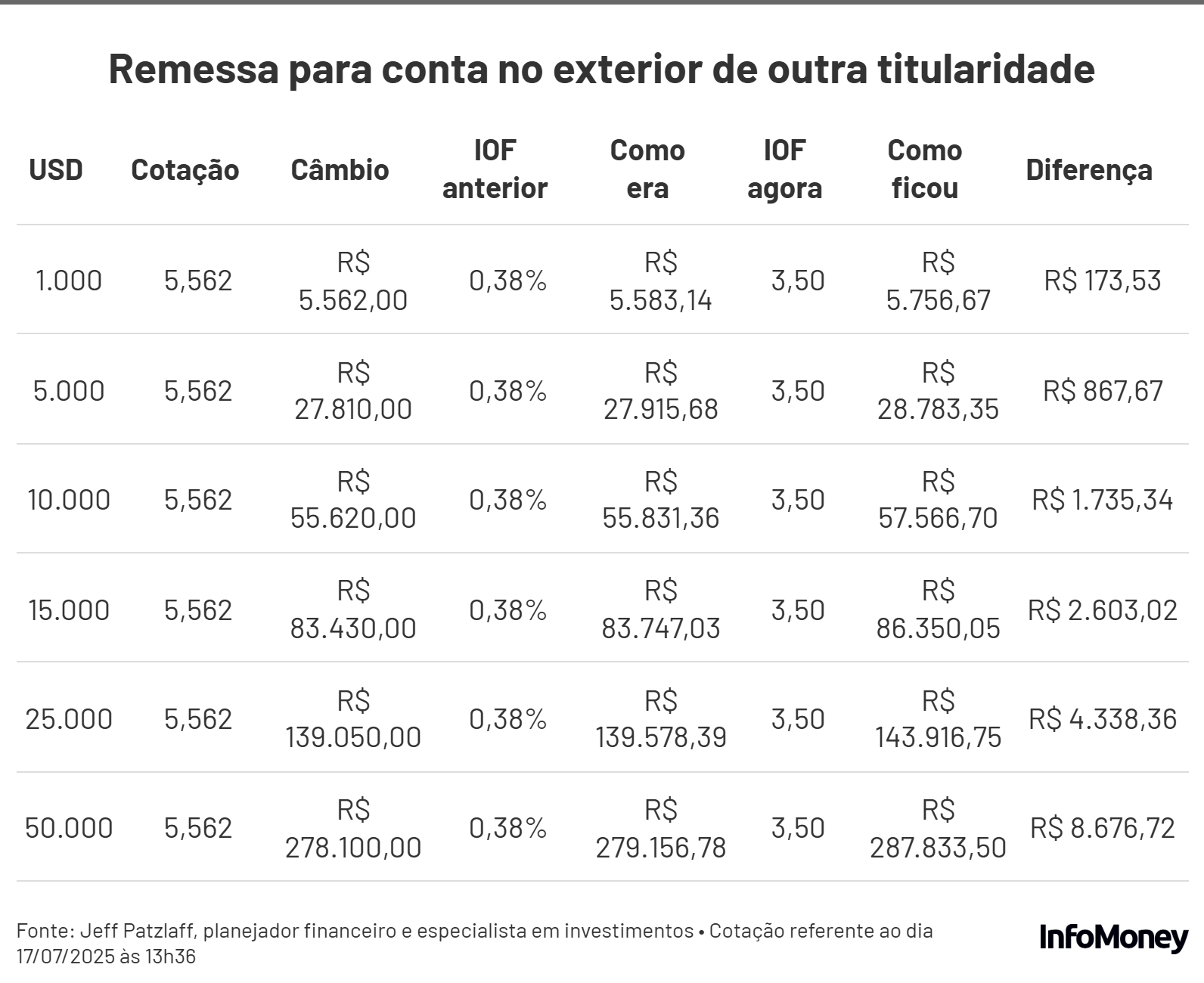

A pedido do InfoMoney, Jeff Patzlaff, planejador financeiro e especialista em investimentos, fez algumas simulações que mostram que a diferença no custo é significativa após a elevação da alíquota.

Uma remessa de US$ 10 mil, por exemplo, que antes gerava um custo total de R$ 55.831,36 com IOF de 0,38%, agora passa a custar R$ 57.566,70 com IOF de 3,5% — ou seja, R$ 1.735,34 a mais. Veja abaixo:

Mesmo em remessas para contas da mesma titularidade, o impacto é alto: R$ 1.334,88 de diferença para o mesmo valor. Confira a simulação dos valores a seguir:

O que mudou no IOF com a decisão do STF?

Em junho, o decreto presidencial havia elevado o IOF de 1,1% para 3,5% sobre remessas para contas no exterior destinadas a gastos pessoais. A medida foi inicialmente suspensa por decisão do Congresso, mas agora teve seus efeitos restabelecidos por Alexandre de Moraes, ministro do STF. A exceção são as operações de risco sacado, que continuam isentas por não se tratarem de operações de crédito, segundo entendimento do tribunal.

A decisão tem validade imediata e retroativa, o que obriga as instituições financeiras a revisarem operações feitas entre os dias 11 de junho e 16 de julho, podendo haver cobrança complementar de IOF, juros e multa. Por conta disso, os especialistas recomendam manter um bom controle documental de todas as remessas realizadas a partir de junho.

“Como a decisão do STF tem efeito retroativo, os bancos e corretoras poderão reprocessar operações anteriores e cobrar IOF complementar, o que pode gerar surpresas negativas”, alerta Patzlaff.

Dólar mais caro, imposto retroativo: como decisão de Moraes sobre o IOF afeta você?

STF restabelece decreto do governo com aumento do IOF e aplica efeitos retroativos; empresas e especialistas apontam risco jurídico e insegurança tributária

IOF: veja como ficam as novas alíquotas após decisão de Moraes

Ministro Alexandre de Moraes manteve a maior parte do decreto presidencial que elevou o IOF, mas excluiu operações de risco sacado da cobrança

Para mitigar o impacto do novo IOF, o primeiro passo recomendado pelo planejador é entender o tipo de remessa feita. “A primeira providência é entender o tipo de remessa que você realiza: se for de natureza pessoal (como ajuda a familiares), ela agora será tributada à alíquota de 3,5%”.

Uma das alternativas é planejar remessas com menos frequência e maior valor agregado, por exemplo, em vez de enviar valores pequenos semanalmente. “Concentrar em uma única remessa mensal ou bimestral ajuda a otimizar os custos fixos de câmbio e de IOF por operação, além disso antecipar pagamentos de despesas internacionais quando possível, para evitar repetições frequentes da incidência tributária”, afirma Patzlaff.

Continua depois da publicidade

Ele também orienta o uso de contas internacionais multimoeda, como as oferecidas por fintechs e bancos digitais. “Essas contas permitem que o cliente compre moeda estrangeira quando a cotação estiver favorável, mesmo que ainda não vá usar os recursos imediatamente.”

Câmbio, IOF e spread

Para Andressa Bergamo, especialista em investimentos e sócia da AVG Capital, o ponto de partida é o planejamento. “É fundamental, antes de tudo, fazer um planejamento. Se está querendo mandar dinheiro para fora para usar nas viagens, por exemplo, é preciso fazer um ticket médio”, diz.

Segundo a especialista, o preço médio é sempre importante porque o câmbio oscila. Por isso, o importante é fazer sempre uma média e não mandar tudo de uma vez e sim fazer remessas parciais. “Se deseja mandar, por exemplo, R$ 10 mil, o ideal é fazer remessas de R$ 2 mil cada, aproveitando o câmbio quando ele baixa.”

Continua depois da publicidade

Ela também destaca que transferências por conta investimento têm IOF reduzido. Isso porque quando a pessoa passa o dinheiro pela conta investimento, acaba tendo um IOF mais baixo, que é de 1,10%. “A regra é clara, é para todos”, completa.

Outra dica, segundo a especialista, é negociar o spread (diferença entre o preço de compra e o preço de venda de um ativo) com a corretora. “Um ponto importante também é você ter um bom relacionamento com o seu assessor da corretora, para ter um câmbio mais leve e mais barato nas plataformas que disponibilizam esse tipo de serviço”, diz.

Planejamento para quem está fora ou prestes a embarcar

Para quem já mora fora do Brasil ou pretende embarcar em breve, o planejamento se torna ainda mais essencial. A combinação de alta no IOF, volatilidade cambial e possibilidade de cobranças retroativas exige uma abordagem criteriosa.

Continua depois da publicidade

“Dessa forma, diante da nova realidade tributária, a principal orientação é alinhar frequência e volume das remessas com os objetivos de médio prazo, considerando o custo total da operação, e não apenas a cotação do dólar ou a taxa da corretora”, diz Patzlaff.