Publicidade

SÃO PAULO – Além de um noticiário bastante movimentado em termos macroeconômicos, a sessão desta segunda-feira (8) é marcada por diversas revisões ou início de cobertura.

A XP iniciou cobertura para as ações da BrasilAgro (AGRO3) com visão positiva, o BBI iniciou cobertura para as units da Getnet (GETT11) com recomendação neutra e também revisou ações de varejistas e de e-commerce, reduzindo recomendação para várias delas. Já o Itaú BBA atualizou o preço-alvo para Equatorial (EQTL3) e manteve recomendação equivalente à compra. Confira abaixo:

BrasilAgro (AGRO3)

A XP iniciou cobertura para as ações da BrasilAgro, empresa de compra e venda de terras e produtora de commodities agrícolas, com recomendação de compra e preço-alvo para 2022 de R$ 34,20/ação, gerando potencial de valorização de 28,4% em relação ao preço atual da ação, R$ 26,03.

Na avaliação dos analistas, a ação AGRO3 está sendo negociado atualmente a um múltiplo de 6,0 vezes o valor da firma sobre o Ebitda, ou lucro antes juros, impostos, depreciações e amortizações, (EV/Ebitda) para o fim de 2022, abaixo do múltiplo-alvo da casa para a empresa de 8,1 vezes.

Parte de sua receita histórica, ressaltam os analistas, vem da venda de fazendas (11%) e parte da produção agrícola (89%), portanto preços mais altos para commodities agrícolas aumentam sua lucratividade.

“Porém, é importante entender que quando você considera todo o banco de terras, a produtividade média é inferior aos comparáveis do setor, já que parte dessas terras ainda não está desenvolvida, então poderíamos esperar uma lucratividade crescente mesmo com preços mais baixos das commodities”, avaliam.

Continua depois da publicidade

Eles apontam ainda que outro efeito positivo dos preços mais altos das commodities é a valorização da terra, uma vez que terras agrícolas são normalmente vendidas em uma base de sacas/ha, ajustadas pela produtividade potencial. “As recentes vendas de fazendas feitas pela BrasilAgro confirmam que o melhor momento para lucrar com esse banco de terras é quando os preços das commodities estão altos, como agora”, destacam.

Por outro lado, ponderam que o clima sempre será uma questão sensível para empresas agrícolas e é importante lembrar que as commodities têm ciclos, portanto, os preços devem se acomodar em 2022, enquanto os custos devem continuar aumentando, afetando as perspectivas de lucratividade.

Getnet (GETT11)

O Bradesco BBI iniciou a cobertura para as units da Getnet, credenciadora do Santander (SANB11), com recomendação equivalente à neutra e preço-alvo para o final de 2022 de R$ 6,10, o que corresponde a um potencial de valorização de 32% em relação ao fechamento de sexta-feira (5).

Na avaliação dos analistas do Bradesco BBI, embora o upside pareça atraente, o mercado pode exigir evidências mais fortes com sua execução como uma empresa independente para que uma reclassificação se materialize.

Os analistas destacam que a companhia é a terceira maior credenciadora do Brasil – atrás apenas da Cielo (CIEL3) e da Rede – em termos de volumes, com 16% de participação do volume total de pagamentos (TPV, na sigla em inglês) no terceiro trimestre, acima de sua participação de mercado “natural” implícita na participação do Santander em empréstimos e depósitos no sistema financeiro.

“A Getnet cresceu rapidamente para tais níveis, mas acreditamos que capturar ainda mais ganhos de participação de mercado neste contexto deve ser mais desafiador, pois a empresa já está consolidada com uma grande parcela de volumes”, apontam.

Continua depois da publicidade

Eles destacam ainda que o cenário competitivo na aquisição de comerciantes tem sido difícil nos últimos anos, pressionando

os MDRs líquidos (valor cobrado dos lojistas pelas adquirentes para o processamento de pagamentos via cartão de crédito e débito) à medida que os participantes do mercado continuam tentando garantir volumes maiores.

“No futuro, embora a pressão possa ser mais gradual do que a observada desde 2018, esperamos pouco espaço para expansão da taxa de aquisição de serviços de aquisição, com a expansão da receita se tornando mais dependente do crescimento do volume. Do lado positivo, o crescimento da indústria de cartões deve sustentar seu ímpeto – esperamos taxa de crescimento média ponderada (CAGR) de 15% dos volumes dos cartões nos próximos 5 anos”, apontam os analistas.

Varejistas revisadas

Os analistas do Bradesco BBI revisaram as recomendações para varejistas e empresas de e-commerce, de forma a identificar os nomes mais resilientes em um cenário macro mais difícil, que reduziu a visibilidade em torno das estimativas de 2022.

Continua depois da publicidade

O banco destaca que os papéis de empresas de varejo e e-commerce no Brasil vêm sofrendo “significativamente” desde o final de junho, com queda de 32% entre empresas sob sua cobertura por conta da deterioração de expectativas no cenário macroeconômico no Brasil, com crescimento menos acelerado do PIB e taxas de juros mais altas e inflação, o que torna estimativas sobre vendas em 2022 mais incertas.

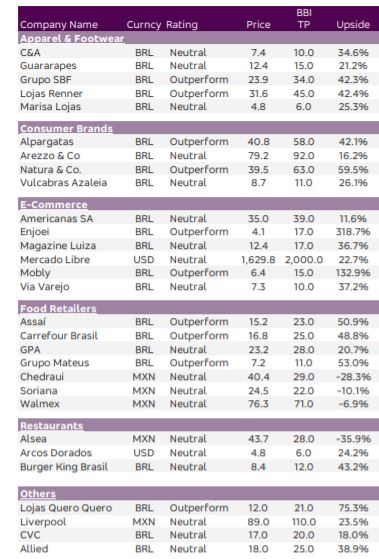

Neste cenário, as ações que os analistas consideram mais resilientes são Arezzo (ARZZ3), Alpargatas (ALPA4), Assai (ASAI3, Carrefour (CRFB3), Grupo Mateus (GMAT3) e Lojas Renner (LREN3).

Por outro lado, o banco reduziu as recomendações de Allied ([ativo=AALD3]), C&A (CEAB3), Guararapes (GUAR3) e Marisa (AMAR3) de compra para neutras (perspectiva de valorização dentro da média do mercado) devido às pontuações abaixo da média em análise de risco, por conta de maiores incertezas sobre as estimativas para 2022 em comparação com outros nomes, o que se deve em parte ao fato de que lucro e valoração serem altamente sensíveis a crescimento menor das vendas.

Continua depois da publicidade

Assim, mesmo com um potencial de valorização atrativo, a recomendação é de neutralidade. O preço-alvo para a Allied é de R$ 25 (upside de 39%), para C&A é de R$ 10 (upside de 35%), para a Guararapes é de R$ 15 (potencial de alta de 21%) e para a Marisa é de R$ 6 (potencial de alta de 25%).

“Nossa análise de sensibilidade mostra que o impacto médio da redução do crescimento das vendas de 2022 em um

trimestre é de queda 10% no lucro líquido (uma faixa de -4% a -72%) e queda 9% nos preços-alvo (faixa de 0% a -25 %). Guararapes, C&A e Marisa veem um impacto pelo menos 2 vezes maior do que nossos nomes cuja a recomendação é de compra”, apontam.

Os analistas mantiveram Alpargatas (com preço-alvo de R$ 58,00), Assai (R$ 23,00) e Grupo SBF (R$ 34,00) como as principais escolhas no setor, e adicionaram Renner (R$ 45,00) devido à avaliação atrativa (múltiplo P/L de 19x em uma margem normalizada) e forte momentum, apontam. Já a Natura saiu da lista por enquanto pela menor visibilidade nas estimativas, mas o BBI ainda tem boa convicção na tese de longo prazo.

Continua depois da publicidade

Confira o quadro de recomendações do BBI para o setor:

Cabe ressaltar que, no fim de outubro, a XP havia revisado as ações do setor em meio ao cenário desafiador para a economia.

Equatorial (EQTL3)

O Itaú BBA, por sua vez, atualizou o preço-alvo para as ações da Equatorial de R$ 26,10 em 2021 para R$ 28,50 para 2022, reiterando recomendação outperform.

“Mantivemos nossa recomendação dada sua valorização atrativa (Taxa Interna de Retorno real de 9,4%) e forte dinâmica de lucros”, apontam os analistas, que ressaltam os termos das recentes aquisições e as opções de financiamento para sustentar o forte crescimento da empresa.

Sobre o preço-alvo para a Equatorial e elevação de estimativas, as mudanças decorrem principalmente devido à nossa visão mais otimista sobre o crescimento do Ebitda de suas concessões de distribuidoras, dado: i) o processo de recuperação muito bem-sucedido para as empresas do segmento em Alagoas e Piauí; ii) impacto positivo do IGP-M na Parcela B da Celpa e Cemar; e iii) os números de reajuste tarifário melhores do que o previsto para a Cemar.

“Além disso, estamos incorporando as recentes aquisições (CEEE-D, CEA, Amapá Saneamento e Echoenergia), bem como a diluição decorrente de uma oferta potencial de ações subsequentes para financiar essas transações. Achamos que algumas das aquisições agregam valor, enquanto outras requerem premissas muito agressivas para criar valor”, apontam., caso da Echoenergia.

Aprenda a transformar a Bolsa de Valores em fonte recorrente de ganhos. Assista a aula gratuita do Professor Su e descubra como.

You must be logged in to post a comment.