Publicidade

A temporada de resultados do quarto trimestre de 2021 tem início no Brasil nesta terça-feira (1) com a divulgação dos resultados da Indústrias Romi (ROMI3) depois do fechamento. Já na próxima quarta-feira (2) serão revelados os números do Santander Brasil (SANB11) antes da abertura e da Cielo (CIEL3) depois do fechamento do mercado.

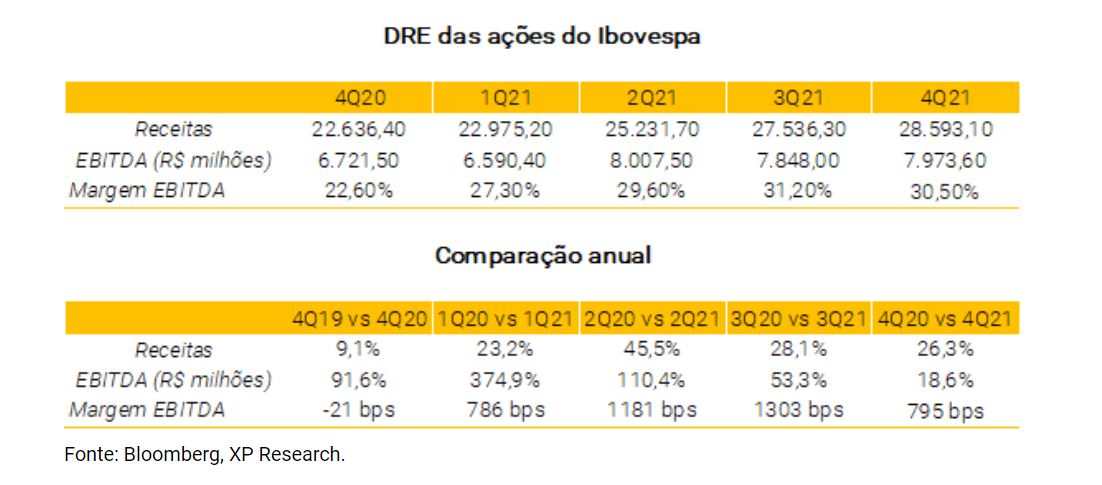

Conforme destaca em relatório a XP Investimentos, em relação ao mesmo período de 2020, o mercado (levando em conta o consenso Bloomberg) espera uma queda do lucro por ação (LPA) das empresas do Ibovespa em 15,1%, explicado pela piora do cenário macroeconômico, comparado com um início consistente de recuperação econômica no final de 2020 e também com a queda nos preços de algumas commodities.

Já em relação ao lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) das empresas, o mercado espera 18,6% de crescimento. E para a receita, o consenso espera uma desaceleração do terceiro trimestre de 2021, mas ainda com um sólido crescimento de 26,3% frente igual período do ano anterior.

Dentro do universo de cobertura da XP, os analistas destacam que sete segmentos devem se destacar.

O primeiro é o de bancos, que devem apresentar resultados sólidos, se beneficiando do aumento das taxas de juros. Já o segundo é o de educação, principalmente no setor de ensino superior.

O terceiro setor é o de siderúrgicas, que, mesmo com a queda nas vendas domésticas e a contração de margens devido ao aumento no custo com carvão, é importante lembrar que os preços ainda estão em patamar elevado, beneficiando os resultados. Já o quarto é o de petróleo e gás, que deve ser beneficiado pelo aumento no preço do barril de petróleo, aliado com a desvalorização do real.

O quinto é o de shoppings que, com a vacinação em massa e a maior flexibilização das restrições, devem apresentar resultados positivos em seu desempenho operacional. Já as farmácias são o sexto segmento a serem destacados, uma vez que as companhias devem se beneficiar da demanda mais forte por medicamentos e testes de Covid durante o trimestre, devido à disseminação da variante Ômicron e do surto de influenza.

Por fim, o sétimo segmento é o de varejistas do setor de alta renda, já que o quarto trimestre é sazonalmente um período forte para o setor devido às compras de final de ano, e a deterioração do cenário macroeconômico afeta menos o setor de alta renda.

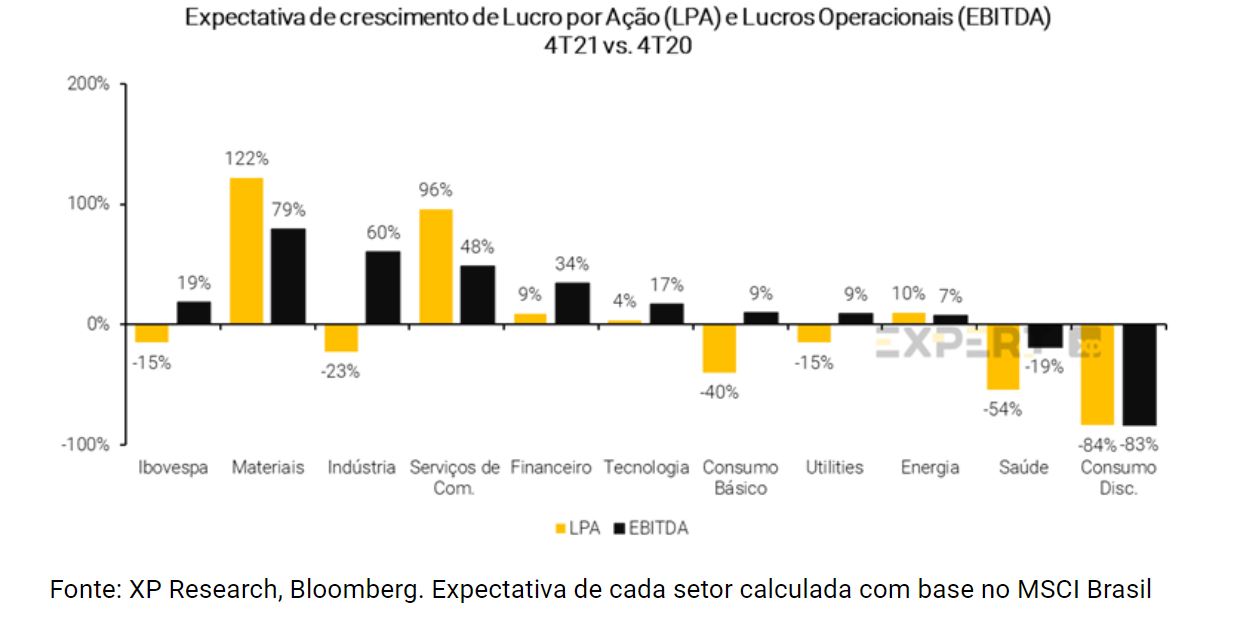

Confira as expectativas de lucro e Ebitda por setor, segundo quadro elaborado pela XP:

O Morgan Stanley espera um desempenho misto para a temporada de balanços do trimestre em dólares para as empresas brasileiras, com alta de 17% das receitas na comparação anual (queda de 1% frente o terceiro trimestre de 2021) e alta de 12% do Ebitda na moeda americana frente o quarto trimestre de 2020 (mas com baixa de 8% na comparação trimestral).

Continua depois da publicidade

Os estrategistas do banco americano esperam fortes resultados para empresas de agronegócio como São Martinho (SMTO3) e SLC (SLCE3), em meio aos fortes preços das commodities. A recuperação deve continuar para o segmento de restaurantes, com vendas já acima dos níveis pré-Covid para empresas como o BK Brasil (BKBR3).

Já em educação, o Morgan tem uma maior cautela, com expectativa de resultados mistos para nomes de ensino superior, com margens pressionadas, mas com impacto positivo com o crescimento do ensino à distância; por outro lado, esperam-se forte receita e margens para nomes como Arco Educação e Vasta.

No segmento de saúde, os analistas do Morgan apontam que devem ver o impacto da gripe e da ômicron em dezembro, e resultados ainda mais fracos em geral em um trimestre sazonalmente mais draco. Hypera (HYPE3), Rede D´Or (RDOR3) e Dasa (DASA3) devem ter melhores desempenhos, enquanto Hapvida (HAPV3) e NotreDame Intermédica (GNDI3), que estão perto da fusão, devem ter melhoras sequenciais dos seus números, mas ainda com pressão de margens.

Continua depois da publicidade

Já no segmento de varejo e comércio eletrônico, o Morgan vê um cenário de pressão para alguns segmentos no Brasil no trimestre com uma combinação de bases de comparação difíceis, tendências de deterioração para categorias de alto preço (ou seja, eletrônicos) e inflação de alimentos persistente.

Confira os destaques por setor e as ações para ficar de olho:

Grandes bancos e setor financeiro

A temporada de resultados para os grandes bancos têm início com o Santander Brasil (SANB11) no dia 2 de fevereiro antes da abertura, mesmo dia em que a Cielo (CIEL3) divulga seus números, só que depois do fechamento do mercado. Para a Cielo, o Morgan espera uma alta de 22% do lucro na base trimestral, mas queda de 14% na base anual, para R$ 258 milhões. Cabe ressaltar que os resultados do terceiro trimestre, divulgados em novembro, chegaram a animar, mas os analistas seguiram vendo a ação da empresa com cautela.

Continua depois da publicidade

Já com relação aos grandes bancos, os analistas da XP veem um trimestre positivo para os últimos três meses de 2021, impulsionado principalmente por: i) mix de crédito mais rentável; ii) receita de serviços; e iii) consumo de cobertura.

“Esperamos que a margem financeira seja beneficiada pelo mix de crédito mais rentável, com destaque para o crescimento das carteiras de cartão de crédito, cheque especial e rural, mas parcialmente compensada pelo maior custo de captação devido ao aumento da Selic. As receitas de serviços devem continuar se beneficiando da retomada da atividade econômica com destaque para adquirência, compensando a queda de receitas com o mercado de capitais”, apontam os analistas.

Os índices de cobertura devem continuar reduzindo, mas as provisões devem crescer em linha com a carteira de crédito. Já o destaque negativo deve ficar com as maiores despesas de pessoal, com o reajuste salarial dos bancários (11%) que incidirá sobre o trimestre inteiro.

Continua depois da publicidade

A expectativa da XP é de que o Itaú (ITUB4) seja o destaque no trimestre impulsionado pelas carteiras de cartão de crédito e cheque especial, porém acredita que investidores continuarão se atentando à qualidade dos balanços, em especial para a evolução da inadimplência e índice de cobertura.

O Bradesco BBI apontou que, no geral do setor bancário brasileiro, o lucro líquido deve contrair em uma base de comparação mais difícil para ganhos de tesouraria e provisões, refletindo a expansão da carteira, enquanto o resultado com

intermediação financeira com clientes deve ser positivo no trimestre.

Eles também ressaltam que a receita de tarifas tem potencial positivo, mas os riscos negativos nas despesas operacionais podem ser mais do que suficientes para absorver os ganhos potenciais.

Em relatórios recentes, o UBS e o Goldman Sachs destacaram esperar lucros não muito animadores do Santander. O UBS aponta que os lucros recorrentes devem diminuir 3,8% na base trimestral, para R$ 4,1 bilhões, com resultados mais fracos nos tradings e cobrança maior de impostos, que foram “anormalmente pequenos no terceiro trimestre”).

O Goldman Sachs vê a receita do Santander avançando 1% na base trimestral, para R$ 14,7 bilhões, mas o lucro ficando estável, também por conta dos tributos. “Esperamos uma expansão saudável da carteira de crédito (aumento de 3% no trimestre e 14% no ano), enquanto a margem financeira deverá crescer abaixo dos empréstimos numa base trimestral devido a uma margem de juros mais baixa”, comentam.

Já o Bradesco (BBDC4), segundo os analistas do Goldman, pode trazer um crescimento saudável da carteira de crédito (de 2% no trimestre e 16% no ano), levando a uma expansão da receita provinda de juros (5% no trimestre e 22% no ano) – que deve ser parcialmente mitigada pela alta das provisões (15% no trimestre e 22% no ano), com o custo do risco avançando 30 pontos-base ante o terceiro trimestre, para 2,6%.

O Banco do Brasil (BBAS3), para o Goldman Sachs, deve ver seu retorno sobre patrimônio médio cair, por conta de maiores provisões. “Esperamos que as provisões aumentem 32% no comparativo trimestral, uma vez que o custo de risco aumenta 50 pontos-base na mesma base, chegando a 2,7%, e a qualidade dos ativos se deteriora ligeiramente”, dizem.

O BBI, por sua vez, aponta que o Banco do Brasil pode surpreender com ganhos da Previ. “Vemos riscos de alta relevantes para nossa estimativa de lucro líquido do Banco do Brasil (BB) de R$ 4,6 bilhões (-11,3% na variação trimestral, +23,4% na variação anual), impulsionado principalmente pelos resultados da Previ”, apontam.

Enquanto isso, também esperam que a receita líquida de juros do BBAS sofra alguma pressão, também em ganhos de tesouraria mais fracos, mas as provisões podem ficar abaixo de nossa estimativa, pois a inadimplência permanece sob controle. “No entanto, se não considerarmos os ganhos da Previ, as despesas operacionais do BB podem ficar acima de nossas estimativas, levando a uma contração recorrente dos resultados”, avaliam.

Entre outros bancos, os analistas do BBI apontam que o crescimento do lucro líquido da ABC Brasil (ABCB4) pode cair abaixo da estimativa de +20,0% na variação trimestral em potencial receita de tarifas mais fraca e despesas operacionais mais altas. Enquanto isso, veem riscos de alta para as estimativas de lucro líquido para o Banrisul (BRSR6) , de queda de 9,4% na variação trimestral, em uma possível reversão de provisões de direito civil, enquanto a qualidade geral deve ser menor.

O Credit Suisse reforça a ideia de que o trimestre deve ser positivo para os bancos, com os resultados refletindo as boas tendências dos dados de crédito, com crescimento do crédito ao varejo e bom desempenho da qualidade dos ativos.

“No geral, esperam que os quatro grandes bancos apresentem resultados recorrentes um pouco abaixo do terceiro trimestre, mas com qualidade muito melhor”, apontam os analistas.

O foco do mercado, no entanto, deve ser na divulgação do guidance dos bancos para 2022. “Nossos analistas esperam que os guidances reforcem uma fase construtiva para o setor, com bom desempenho da margem financeira líquida (NII, na sigla em inglês), apesar da desaceleração esperada no crescimento do crédito, qualidade controlada dos ativos e melhor desempenho das divisões de seguros”, aponta.

A expectativa é de que o Itaú lidere o crescimento de lucros em 2022 (+10,5%), já que o banco é o maior beneficiário do ciclo de taxas, seguido pelo Banco do Brasil (+10,0%), Bradesco (+9,9%) e Santander ( +2,0%).

Commodities

Mineradoras, siderúrgicas e papel e celulose

O Itaú BBA espera um conjunto sequencialmente mais fraco de resultados no quarto trimestre de 2021 no Brasil em relação aos números ainda elevados do terceiro trimestre para os segmentos. Vale (VALE3) é a exceção, como o único nome de grande capitalização com expectativa de crescimento sequencial do Ebitda, de 5% na base trimestral. Assim, esperam números mais positivos de mineradoras, seguidos por papel e celulose e siderúrgicas.

Para o Bradesco BBI, a expectativa é de uma alta de 2% do Ebitda da Vale na base trimestral, para US$ 7,1 bilhões, suportado por embarques mais altos e custos mais baixos, ajudando a compensar os preços mais baixos do minério de ferro. A XP também destaca a queda do preço de venda do minério (média de US$ 111 por tonelada, baixa de 33% ante o terceiro trimestre de 2021) parcialmente compensado pelo arrefecimento dos custos de frete (queda de 15% em relação ao terceiro trimestre) e pela maior diluição de custos fixos dado o volume mais alto de produção e vendas no quarto trimestre de 2021.

No setor de papel e celulose, o BBA projeta que o aumento das vendas de celulose da Suzano (SUZB3) e uma depreciação do real devem compensar parcialmente a queda nos preços da celulose e o aumento dos custos de caixa, enquanto a divisão de papel continuará a ter bom desempenho.

Os analistas do BBA esperam que a Suzano e a Klabin (KLBN11) tenham quedas respectivas do Ebitda de 2% e 3% na base trimestral. Para a Klabin, os analistas esperam resultados de papel mais fortes após o início da operação do Puma II para compensar a queda trimestral do Ebitda na operação de celulose, prejudicado por menores preços e volumes.

A XP aponta que a celulose de fibra curta (“BHKP”), em dólares, apresentou significativo recuo no trimestre (US$ 570 por tonelada, queda de 12% ante o trimestre anterior), impactado pelo receio do mercado em relação ao incremento de volumes oriundo do ramp up (com início de produção) da nova planta de celulose da Bracell e a desaceleração da produção de papel na China, devido aos impactos da Covid.

No entanto, espera que a desvalorização do real frente ao dólar compense parcialmente o movimento de queda da celulose. “No segmento de papéis para embalagens, os volumes devem apresentar ligeira queda, mas os preços devem continuar estáveis. Por sua vez, as margens devem apresentar retração causada por um aumento generalizado no custo de produção”, avalia.

Nas teleconferências de resultados, o mercado deve continuar buscando informações sobre a evolução dos projetos de expansão de capacidade da commodity (além da Bracell, o projeto Mapa da Arauco e a nova planta da UPM no Uruguai), juntamente com o nível de atividade econômica na China, ressalta a XP.

Já para as siderúrgicas, o BBA tem a expectativa de que o Ebitda da Gerdau (GGBR4), da CSN (CSNA3) e da Usiminas ([ativo=USIMS5]) tenham baixas respectivas de 15%, 10% e 27% na base trimestral, com volumes domésticos sazonalmente mais fracos e um queda sequencial de preços no Brasil. “Maiores exportações e menores vendas domésticas devem gerar um mix de vendas mais fraco para as siderúrgicas, enquanto os preços domésticos provavelmente apresentarão um declínio sequencial”, avaliam.

A XP, por sua vez, aponta que, apesar da queda nas vendas domésticas e a contração de margens devido ao aumento no custo com carvão, os preços ainda estão em patamar elevado, resultando em bons números.

Entre outros nomes, os analistas do Itaú BBA preveem um sólido desempenho para CBA (CBAV3), de alumínio, com menores custos de energia e Aura Minerals (AURA33), com fortes volumes no quarto trimestre.

“Nós esperamos que a CBA se beneficie de uma normalização dos custos de energia, de uma base muito alta no terceiro trimestre de 2021. O Ebitda deverá crescer 55% no trimestre, para R$ 485 milhões. A Aura se beneficiará de um aumento de 26% nos volumes, além de menores custos. O Ebitda deve atingir US$ 52 milhões no trimestre, alta de US$ 16 milhões na base de comparação trimestral”, projeta o BBA.

A XP ressalta que, para as mineradoras e siderúrgicas, as atenções nas teleconferências devem se voltar para a situação na China, cujos cortes de produção no setor industrial, somados às incertezas no segmento de construção civil, levaram à forte redução no preço do minério de ferro no quarto trimestre. Contudo, no fim de dezembro para janeiro, a commodity se recuperou de forma intensa (atualmente rodando próximo a US$ 130 por tonelada) com as medidas de estímulo anunciadas pelo governo chinês.

Petróleo e gás

Para a XP, o aumento do preço médio do brent no trimestre (US$ 79,50 o barril, alta de 8,6% ante o trimestre anterior), aliado à desvalorização do real, resultou em forte aumento dos preços do petróleo denominados em moeda local (R$ 444 por bbl, alta de 15,9% na base trimestral).

Isso deve impulsionar os resultados das empresas brasileiras de óleo e gás. Assim, avalia, a Petrobras (PETR3;PETR4) deve entregar mais um trimestre de forte geração de caixa aliada aos recebíveis dos desinvestimentos, com destaque para a venda da refinaria Landulpho Alves (“RLAM”).

“A empresa também começará a pagar dividendos trimestrais, e acreditamos que isso deve estar no centro das atenções durante a teleconferência de resultados. Outros temas importantes que acreditamos que os investidores irão explorar durante a teleconferência são: (i) novidades sobre vendas de ativos; (ii) atualizações dos planos de investimentos; (iii) sinais de inflação de custos; (iv) negociações dos preços de gás”, aponta a casa de análise.

Agronegócio

Como destacado acima, o Morgan Stanley espera fortes resultados para empresas de agronegócio como São Martinho (SMTO3) e SLC (SLCE3), em meio aos fortes preços das commodities.

Já a XP aponta que, para o setor de açúcar e álcool, após um ano marcado por uma seca histórica, geadas severas e, posteriormente, inúmeras queimadas que afetaram as lavouras de cana-de-açúcar, o clima parece favorável e espera uma leve recuperação da produtividade. Assim, a produção brasileira de açúcar (que define o preço de referência mundial) aumentará em 2022 e 2023, mas não tanto quanto anteriormente esperado.

“Com a produção da Índia já afetada por seu mandato de etanol, enquanto a Tailândia deve aumentar as exportações, a oferta e a demanda mundial de açúcar continua sendo um problema, principal razão para os preços permanecerem historicamente altos para o setor”, avalia.

Como em todas as outras safras, a pressão de custos deve ajudar a sustentar os preços em patamares mais altos, avalia a XP. Mas enquanto os preços do petróleo e do gás natural continuarem em alta, não há muito espaço para pessimismo no setor de açúcar e álcool.

Já com relação aos grãos, a XP aponta que a acomodação esperada para os preços da maioria das commodities agrícolas deve ser adiada para 2023. Isso devido à i) piora das perspectivas climáticas (La Niña), refletindo em secas aliadas a ondas de calor acima da média em algumas regiões do Centro-Oeste e principalmente o Sul do Brasil, (ii) a manutenção do ritmo de crescimento mais acelerado da China, impulsionando a demanda por commodities agrícolas; (iii) perspectiva climática também desafiadora para a safra dos EUA, com possibilidade de secas e também pressionada por maiores preços de fertilizantes; e (iv) tensões entre Rússia e Ucrânia que podem impactar as exportações agrícolas e de fertilizantes desses países.

“As empresas que têm operações no Sul podem ter perda de produtividade, mas a alta dos preços das commodities é favorável, por isso continuamos otimistas para os resultados do quarto trimestre de 2021 e 2022. A pressão de alta sobre fertilizantes, por outro lado, pressionará as margens e isso ajuda a sustentar os preços em níveis mais altos”, avaliam os analistas.

Consumo e varejo

O Bradesco BBI destaca que a temporada de resultados no Brasil para o setor, que conta com diversos segmentos, começa para valer em 15 de fevereiro com o Carrefour (CRFB3), com as semanas de 21 de fevereiro e 7 de março (pós-Carnaval) se configurando como os períodos mais movimentados.

Os analistas destacam esperar ver o impulso mais forte e a demanda mais consistente entre os nomes de vestuário, com as maiores taxas de crescimento da receita sendo da Arezzo & Co. (ARZZ3), com taxa de 30% versus 2019 excluindo as aquisições, Grupo SBF (SBFG3), com avanço de 26% versus 2019 excluindo aquisições e Lojas Renner (LREN3), com alta de 23% na mesma base de comparação.

Por outro lado, as categorias de grande porte, como móveis e eletroeletrônicos, devem seguir apresentando crescimento fraco, embora não vejam sinais de deterioração material em relação ao fraco terceiro trimestre de 2021.

Entre os nomes de comércio eletrônico, a expectativa é de que a Americanas (AMER3) tenha um desempenho superior, enquanto os negócios de lojas de Magazine Luiza (MGLU3) e Via (VIIA3) continuarão puxando para baixo o crescimento e a lucratividade devido à sua alta exposição aos eletrônicos, aponta o BBI.

A XP também espera uma dinâmica desafiadora em termos de crescimento de receita no e-commerce, por conta da menor renda disponível para a compra de produtos de categorias como linha branca/eletrônicos, enquanto a rentabilidade deve continuar pressionada devido às pressões de custos e competição mais agressiva. Os analistas da casa, contudo, também esperam que a Americanas deva se destacar frente a seus pares devido a sua menor exposição às categorias mencionadas e uma base de comparação mais fácil.

A pressão de margem provavelmente será um tema em todo o setor, impulsionada pela inflação de preços de matérias-primas, avalia o BBI, destacando que Alpargatas (ALPA4) e Natura & Co. (NTCO3) provavelmente sofrerão o maior impacto), investimentos em crescimento (SBF, Renner e C&A CEAB3, por exemplo) e/ou inflação de custos (aumento salarial de 10% para os trabalhadores das lojas).

A XP também aponta esperar uma temporada de resultados mistos para o varejo, com algumas empresas reportando resultados sólidos mesmo diante da deterioração macroeconômica enquanto outras companhias devem sofrer com o menor poder de compra dos consumidores.

“Destacamos que o quarto trimestre é sazonalmente um trimestre forte para o setor devido às compras de final de ano, enquanto o ano de 2020 oferece uma base de comparação fácil por conta do impacto da pandemia nos eventos sociais”, avaliam os analistas.

A expectativa é de resultados mistos para as varejistas tradicionais, com aquelas focadas no público de alta renda como o principal destaque, uma vez que elas devem continuar a reportar resultados sólidos, tanto em termos de crescimento de receita quanto em rentabilidade.

As farmácias devem reportar fortes resultados, avalia a XP, uma vez que as companhias devem se beneficiar da demanda mais forte por medicamentos e testes de Covid durante o trimestre, devido à disseminação da variante Ômicron e do surto de influenza.

Já para as de varejo alimentar, a projeção é de números fracos, uma vez que a inflação elevada continua a reduzir o poder de compra dos consumidores, enquanto a recuperação do canal B2B foi impactada pela disseminação da variante da Covid-19.

“Esperamos que os hipermercados continuem a reportar resultados fracos devido à perspectiva desafiadora para as categorias não-alimentares, enquanto o Extra realizou uma forte queima de estoques para transferir suas lojas ao Assaí (ASAI3). Finalmente, o atacarejo deve permanecer como o formato mais resiliente, apesar de também ser impactado pelo cenário macro”, avalia a XP.

Frigoríficos e bebidas

A XP ressalta que as perspectivas permanecem mistas para os frigoríficos devido a diversificações industriais e de proteína, incorrendo em um desempenho diferente no trimestre.

Na América do Norte, a demanda continua forte tanto para o mercado interno quanto para o mercado externo, levando a uma visão positiva para o trimestre e possivelmente de mais um recorde para a carne bovina, também positiva para aves, mas as margens devem se acomodar em suínos.

Na América do Sul, a produção do Brasil foi afetada pela paralisação das exportações de carne bovina para a China. Apesar dos preços mais altos, deve ter um efeito devastador nas margens das indústrias dessa carne. A Argentina manteve muitos cortes de carne bovina com os preços congelados e, apesar de permitir um aumento no volume exportado, ainda não voltou ao pico de desempenho, enquanto o Paraguai também é afetado pelo atraso da China em retomar as importações de carne bovina do Brasil, já que o país está se concentrando em outros mercados e afetando as exportações do país. O Uruguai, por outro lado, segue positivo com bom acesso à China e também devido aos preços mais altos dos EUA, com prêmio pela carne orgânica.

“Para aves e suínos, em parte devido à recuperação das exportações, mas também devido à uma sazonalidade de consumo mais forte, projetamos um trimestre de melhora, porém, com a piora das safras de milho e soja no Sul do Brasil, devemos esperar que a pressão de preços e custos permanecerá em 2022, corroendo margens, já que o repasse de preços deve ser desafiador devido à inflação persistente afetando os consumidores”, avalia a casa de análise.

Os analistas do Bradesco BBI projetam um Ebitda de R$ 11,955 bilhões para a JBS (JBSS3), 8% acima do consenso de mercado, além de uma receita 5% acima do consenso de mercado, a R$ 95,727 bilhões .

Os principais pontos do balanço são listados a seguir: i) expectativa de margens de carne bovina nos EUA mais fracas no trimestre, principalmente devido à sazonalidade, mas com média de margem mais fraca em base anual em dezembro devido ao cenário de alta no preço do gado; ii) receita líquida mais fraca no trimestre para a divisão brasileira de carne bovina, dadas as restrições de exportação para a China durante o trimestre, embora esperem margens em sua maioria estáveis no trimestre; iii) vendas mais fortes no período de Natal/Réveillon impactando positivamente o faturamento da Seara no Brasil.

Já para a Marfrig (MRFG3), a expectativa é de uma receita líquida de R$ 22,495 bilhões (8% acima do consenso),

Ebitda de R$ 3,457 bilhões (29% acima do consenso) e lucro líquido de R$ 700 milhões (40% abaixo da mediana das estimativas). A receita acima do consenso para o trimestre pode ser explicada pela projeção de uma receita líquida mais forte na América do Norte (31% de crescimento em base anual), o que deve compensar volumes mais fracos na América do Sul (-13% no período, explicado por um embargo chinês temporário as carnes).

Além disso, esperam uma margem Ebitda (Ebitda sobre receita líquida) estável no trimestre para a divisão sul-americana e margem Ebitda para a América do Norte de cerca de 21%, que, juntamente com a estimativa de receita líquida acima do consenso, resulta na estimativa de Ebitda 29% acima do consenso. “Por outro lado, projetamos lucro líquido 42% abaixo

do consenso, dada nossa expectativa de impacto negativo da marcação a mercado da participação da Marfrig na BRF (BRFS3)”, apontam.

Saindo do setor de carnes, o BBI espera que a M. Dias Branco (MDIA3) apresente receita de R$ 2,127 milhões (+2% versus o consenso), Ebitda de R$ 186 milhões (não há estimativa consensual para o EBITDA) e lucro líquido de R$ 109 milhões (27% abaixo do consenso). As receitas acima do consenso são explicadas por volumes 8% maiores em comparação ao ano anterior, em função da base de comparação mais fácil, mas com preços estáveis no trimestre. “Apesar de uma receita forte e do controle contínuo das despesas com vendas, gerais e administrativas (em 21,5% das vendas), esperamos que as pressões de custo de matérias-primas, especialmente trigo e óleo de palma, resultem em uma margem Ebitda cerca de 4,40 pontos percentuais mais fraca no trimestre”, projeta.

Para a fabricante de bebidas Ambev (ABEV3), a expectativa é de que ela deva superar seus pares e ganhar participação.

Ainda assim, ressalta a XP, devido ao agravamento do cenário macroeconômico para o Brasil, preocupações com novas variantes do Covid e a possibilidade de eventos sociais, há muito esperados, serem cancelados novamente, o foco do setor passou de volume para pressão de preços para garantir melhores margens. Embora o on-trade demore mais do que o esperado para retomar sua dinâmica de consumo, o off-trade continua sendo o canal principal para a maioria das indústrias, mas uma inflação persistente e crescente começou a corroer o poder de compra dos consumidores, e os analistas da casa esperam um trimestre mais fraco.

“A taxa de câmbio e os preços das commodities sustentarão as margens da AmBev pressionadas, não apenas no trimestre, mas ao longo de 2022, porém esperamos que o BEEs tenha um impacto significativo no próximo ano, especialmente com mais de 80% dos clientes ativos já usando sua plataforma. Isso permite que a AmBev tenha uma estratégia de precificação mais eficiente ao mesmo tempo em que melhora a qualidade do serviço prestado aos clientes, principalmente ao agregar novas empresas à sua base”, avaliam. No trimestre, estimam que o volume de Cerveja Brasil diminua 5% na base anual devido à mencionada piora do cenário macro e das perspectivas de Covid. No entanto, estimamos um aumento de 10% na base anual nos preços, o que deve compensar o menor volume e elevar a receita líquida em 5% na comparação anual no trimestre.

O Credit Suisse também reforça que, apesar de mais um trimestre de ganhos de participação, os volumes de cerveja da AmBev no Brasil não estão imunes à desaceleração da indústria observada, impactada por condições climáticas adversas, composições mais difíceis e prováveis ventos contrários de um ambiente de consumo mais fraco. Dessa forma, estima que os volumes de cerveja da AmBev no trimestre no Brasil caiam 2,5% na base anual

Um preço/mix ainda sólido (+8% na base anual), no entanto, apoiado pelo aumento de preço em outubro de 2021 e otimização contínua de descontos, deve gerar um aumento de receita de 5% no trimestre. Mais uma vez, o Credit Suisse espera perda de fôlego no nível de Ebitda devido à já conhecida pressão de custos e despesas maiores impulsionadas por maiores acúmulos de bônus e maiores gastos com marketing. Como resultado, estima o Ebitda do trimestre de R$ 2,8 bilhões, implicando uma queda de 19% na base anual, projeta o banco suíço.

Construtoras e shoppings

O Bradesco BBI espera que a MRV (MRVE3) e a Direcional (DIRR3) apresentem os principais destaques positivos no quarto trimestre de 2021, enquanto esperam que a Tenda (TEND3) tenha um desempenho inferior aos seus pares.

No caso da MRV, a operação Brasil deve ficar com margem bruta estável no trimestre (em 27%), mas as vendas da AHS – subsidiária nos EUA – acima do esperado podem impulsionar seu lucro líquido em R$ 215 milhões no trimestre (R$ 335 milhões esperado de 2021, alta de 71% em base anual).

Para a Direcional, espera-se forte crescimento operacional frente ao trimestre anterior, com a Riva representando cerca de 50% dos lançamentos e aproximadamente 35% das vendas, como no terceiro trimestre de 2021. Espera-se uma margem bruta estável frente ao trimestre anterior em cerca de 35%, significativamente acima dos seus pares de baixa renda, enquanto seu resultado final deve atingir R$ 140 milhões no ano de 2021 (cerca de 9% de margem e 12% de retorno sobre o patrimônio líquido).

“No geral, vemos resultados operacionais ainda saudáveis para a maioria dos nomes, mas com um cenário cauteloso em 2022 especialmente para os players de renda média-alta que enfrentam uma demanda mais baixa e certos nomes que precisam repensar seu nível de lançamentos. Para players de baixa renda, menos concorrência pode permitir tendências operacionais sustentadas e melhorias marginais em suas margens brutas”, avaliam os analistas.

A XP espera que as construtoras de baixa renda de sua cobertura apresentem um crescimento robusto da receita, uma vez que continuam reportando fortes vendas líquidas, aumentando a participação de mercado no programa de habitação Casa Verde e Amarela. Do lado negativo, esperam que a compressão da margem bruta continue, devido ao aumento dos custos de construção, especialmente para nomes com foco no faixa 2, pelo menor ticket médio.

Já para os players de média e alta renda, os analistas da XP avaliam que os recentes aumentos de preços devem ter um leve impacto na velocidade líquida de vendas no quarto trimestre de 2021. “No entanto, os players de alta renda devem apresentar margens relativamente estáveis, pois vemos os desenvolvedores como capazes de repassar marginalmente os custos mais altos para os preços unitários”, apontam.

O BBI espera que o segmento de média-alta renda tenha um trimestre saudável, mas provavelmente uma mensagem morna para 2022. “No geral, esses players encerraram 2021 na extremidade inferior ou ligeiramente abaixo da orientação de lançamento do ano, e esperam-se sinais mistos sobre a velocidade de vendas, com um leve viés para baixo, embora não fraco o suficiente para levar a conclusões definitivas sobre as perspectivas de lançamento de 2022”, apontam.

Enquanto não veem quaisquer destaques claros no segmento, vislumbram sinais positivos para Cyrela (CYRE3), EzTec (EZTC3), Mitre (MTRE3) e Moura Dubeux (MDNE3). Cyrela deve manter bons resultados (margem bruta em 35%, segundo expectativas do BBI). A Eztec melhorou suas vendas no trimestre, impulsionada por fortes vendas para seu projeto Unique Green, e a Moura Dubeux mais uma vez reforçando seu domínio e assertividade comercial no

Nordeste.

Por outro lado, esperam que Trisul (TRIS3), Even (EVEN3) e Helbor (HBOR3) registrem números estáveis/decrescente nas velocidades de vendas em relação ao trimestre anterior, que podem definir o tom para menos lançamentos em base anual em 2022.

Já para os shoppings, a XP espera que, no geral, espera que as empresas do setor continuem recuperando os resultados de forma robusta no trimestre, em grande parte devido à flexibilização das restrições pela implementação da vacinação, o que deve impactar positivamente seu desempenho operacional (vendas/m² e aluguel/m²) e o balanço no trimestre.

Para galpões e centros de distribuição, continuam vendo a demanda aquecida por ativos bem localizados e de alta qualidade, explicada pelos players de logística e e-commerce, que devem continuar impulsionando os resultados da LOG CP (LOGG3).

“Por fim, a JHSF (JHSF3) deve apresentar bons resultados, impulsionados pelos segmentos de incorporação (complexo Boa Vista) e o segmento de shoppings superando significativamente a performance dos níveis do quarto trimestre de 2019 (o que deve mais do que compensar os impactos em seus segmentos de restaurantes e hotelaria)”, avaliam os analistas da casa.

Bens de capital

A XP destaca esperar resultados mistos para o setor industrial, com algumas empresas se beneficiando de uma forte perspectiva de demanda estrutural na receita líquida, embora o aumento de custos ao longo do trimestre deva pressionar as perspectivas de rentabilidade de alguns nomes.

Os analistas destacam positivamente a Randon (RAPT4), enquanto que, para a WEG (WEGE3), projetam que as receitas sigam as tendências positivas observadas nos últimos trimestres (alta de 32% na base anual e de 4% na comparação trimestral), com a margem Ebitda contraindo devido ao aumento de matérias-primas e mix de produtos, no lado negativo (Ebitda subindo 17% e 1% nas bases anual e trimestral, respectivamente).

Para as empresas de autopeças, reforçam os seguintes pontos: (i) os fortes indicadores de demanda da Randon, com receita líquida em 2021 de cerca de R$ 9 bilhões versus o guidance pré-anunciado pela empresa; e (ii) indicação de recuperação de receita da Marcopolo (alta de 38% na base trimestral; estável na comparação anual), com margem Ebitda melhorando para cerca de 4% ao longo do quarto trimestre (embora ainda abaixo do nível de cerca de 10% reportado um ano atrás).

Transportes

A XP espera uma evolução positiva no setor de Aluguel de Carros, com os três players listados continuando a apresentar fortes aumentos de preços no trimestre, seguindo a tendência liderada inicialmente pela Localiza (RENT3), com a tarifa de aluguel de carros devendo subir 13% na base trimestral em média para a empresa, assim como para Unidas (LCAM3) e Movida (MOVI3).

“Acreditamos que isso ajuda a aliviar as preocupações do mercado em relação aos níveis de retorno do setor, devido ao forte aumento nos preços dos carros novos”, avalia.

Os analistas ainda veem resultados ainda sustentados pelo forte impulso de seminovos (possivelmente indicando uma alta em relação aos números do consenso de 2022).

Por outro lado, a projeção é de um trimestre fraco para ferrovias/hidrovias, com resultados tanto da Rumo (RAIL3) quanto da Hidrovias do Brasil (HBSA3) prejudicados pelas fracas exportações de milho e altos preços do diesel.

Saúde

Como já destacado acima, no segmento de saúde, os analistas do Morgan apontam que devem ver o impacto da gripe e da ômicron em dezembro nas operadoras de saúde, e resultados ainda mais fracos em geral em um trimestre sazonalmente lento. Hypera (HYPE3), Rede D´Or (RDOR3) e Dasa (DASA3) devem ter melhores desempenhos, enquanto Hapvida (HAPV3) e NotreDame Intermédica (GNDI3), companhias que estão perto da fusão, devem ter melhoras sequenciais dos seus números, mas ainda com pressão de margens.

A XP ressalta que o quarto trimestre geralmente é de baixa utilização de serviços de saúde, devido ao período de festas de fim de ano, o que significa que geralmente poderia esperar menores taxas de ocupação de leitos dos hospitais, menor demanda por diagnósticos e exames de imagem e menor sinistralidade das operadoras.

No entanto, a disseminação da Ômicron, bem como da gripe, aumentando no final do trimestre, pode compensar parte do impacto acima mencionado. “Além disso, vale ressaltar que no quarto trimestre de 2020 houve um acúmulo de procedimentos eletivos, que elevou a demanda por serviços de saúde, portanto esperamos que o resultado do mesmo período do ano passado seja algo entre o que vimos em 2020 e em 2019 em termos de utilização e margens”, apontam os analistas da XP.

Educacionais

O Morgan Stanley destacou esperar resultados mistos para o setor de educação, com possíveis destaques positivos para Arco e Vasta, esta última subsidiária da Cogna (COGN3) que oferece serviços e soluções digitais para o segmento de educação básica.

Para os analistas do Morgan, a Cogna deve registrar uma queda de 9% da sua receita na base anual, enquanto o Ebitda recorrente deve subir na mesma base de comparação, impulsionado pela Vasta. Alavancagem e maiores taxas de juros devem seguir gerando um prejuízo por ação.

Já para a Yduqs (YDUQ3) os analistas projetam uma maior evasão dos alunos no ensino à distância nos últimos três meses do ano após uma adesão maior no segundo trimestre. Contudo, a expectativa é de alta do Ebitda ajustado em um dígito na comparação anual também por conta do segmento de medicina.

A XP ressalta que os trimestres pares costumam ser mais tranquilos para as empresas de ensino superior, pois no segundo e quarto trimestres as admissões são historicamente baixas – mas houve uma exceção no segundo trimestre de 2021, que foi afetado por uma temporada de admissão mais longa causada principalmente pelo atraso no ENEM. Portanto, no segmento de ensino superior, esperam ver algum aumento na receita trimestral, juntamente com margens estáveis.

Assim como o Morgan, a XP espera ver uma grande melhora tanto no faturamento quanto nas margens da Vasta, uma vez que o ciclo comercial 2021-2022 da empresa aconteceu quase que inteiramente no quarto trimestre de 2021 e o Valor de Contrato Anual (ACV, na sigla em inglês) preliminar apontava para um crescimento orgânico de 20% na base anual (alta de 32% considerando a aquisição dos sistemas de ensino da Eleva), e conforme a receita aumenta, a alavancagem operacional deve ajudar na expansão da margem.

Elétricas e saneamento

A XP avalia que, do lado das distribuidoras de energia, os resultados de volumes de venda de energia foram pressionados por temperaturas mais baixas e pela desaceleração na economia.

Quanto às geradoras, esperam que os resultados sejam impactados negativamente pelo GSF menor (medida do risco hidrológico, refletindo a menor incidência de chuvas no trimestre), com potenciais de alta sendo capturados dependendo da estratégia de comercialização de cada companhia.

Os analistas não esperam grandes surpresas no segmento de transmissão de energia. Quanto às companhias de saneamento, os resultados devem ser impactados negativamente por custos com energia elétrica mais elevados e volumes ligeiramente mais fracos na base anual.

Tecnologia e telecom

A XP projeta que as empresas brasileiras de tecnologia que são alvo de cobertura da casa – Locaweb (LWSA3), Totvs (TOTS3), Bemobi (BMOB3), G2D Investiments (G2DI33) e Positivo (POSI3) apresentem resultados sólidos referentes ao quarto trimestre de 2021.

As melhores performances neste trimestre, principalmente em relação ao crescimento da receita, serão de Positivo e Bemobi, avaliam. A primeira deve ser positivamente impactada no trimestre com ganhos advindos da licitação de urnas eletrônicas no trimestre no segmento de instituições públicas; já a segunda aumentando o patamar de receita em R$ 60 milhões (alta de cerca de 50%) com a incorporação de duas novas empresas (Tiaxa e M4U) no trimestre.

“Todavia, vale destacar que as empresas do setor de tecnologia, com duration alto, vem sendo negativamente impactadas com o movimento de alta da curva de juros e incertezas quanto ao cenário macroeconômico em 2022”, apontam.

Já no setor de telecomunicações, os analistas têm uma visão mista dos resultados do quarto trimestre dos provedores de internet (ISPs) brasileiros de cobertura da casa – Brisanet (BRIT3), Unifique (FIQE3) e Desktop (DESK3). Unifique e Desktop devem reportar um forte crescimento de receita, tanto para adições líquidas orgânica e inorganicamente.

Já em relação à Brisanet, a XP aponta que a empresa já divulgou resultados operacionais fracos no quarto trimestre, sinalizando um ambiente macroeconômico mais desafiador na região Nordeste, bem como uma competição mais acirrada.

Com relação às incumbentes, esperam que TIM (TIMS3) apresente referentes sólidos em patamar parecido com o terceiro trimestre, refletindo a reabertura da economia e aumento da mobilidade, além do retorno do auxílio emergencial. O segmento de telefonia móvel, principalmente o pré-pago, possui uma correlação grande com a renda disponível.

Confira o calendário de resultados do 4º trimestre de 2021 da bolsa brasileira

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

You must be logged in to post a comment.