Publicidade

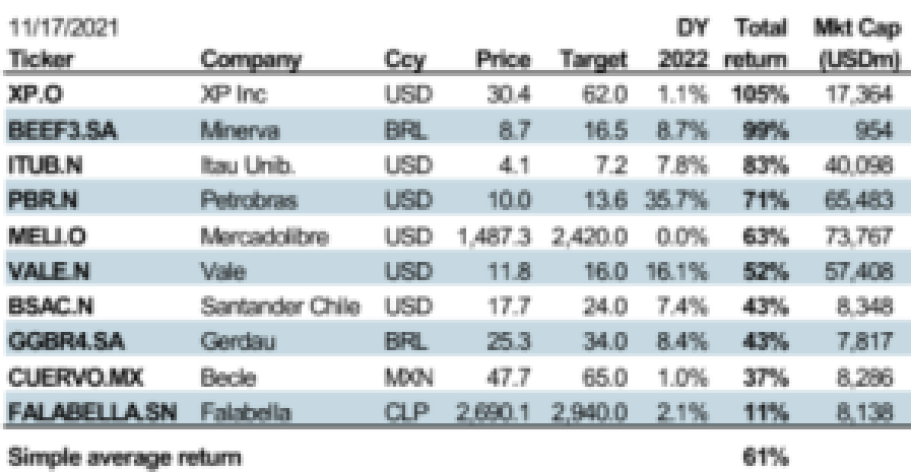

SÃO PAULO – Em relatório sobre perspectivas para a América Latina, o Morgan Stanley atualizou sua lista top stock ideas, na qual elenca suas dez empresas favoritas na região para 2022. Entre elas, estão seis companhias brasileiras: XP, Itaú, Minerva, Vale, Gerdau e Petrobras.

No ranking também estão a Becle, do México, o Santander Chile e a chilena Falabella, além de Mercado Libre, da Argentina. Veja a análise completa das empresas:

XP

Para XP (XPBR31), primeira colocada da lista, o preço-alvo do Morgan Stanley ficou em US$ 62 por ação. A exposição do banco ao papel é overweight, acima da média, levando em conta um bom potencial de lucro por ação e de retorno sobre patrimônio líquido (ROE, na sigla em inglês).

Para os analistas, a empresa está bem posicionada para capturar crescimentos da indústria na qual está posicionada e deve se beneficiar do movimento de alocação de ativos que estavam depositados na poupança. Segundo o Morgan Stanley, a XP possui um modelo de negócios “altamente sinérgico”, com uma plataforma aberta, uma rede de analistas financeiros independentes em posição de liderança e entrada em novos segmentos.

“Isso contribui com uma expansão mais rápida dos lucros por ação e do retorno sobre patrimônio”, escreveu o analista Jorge Kuri, que classifica o valuation da empresa como “bem atraente”.

Itaú Unibanco

Para Itaú Unibanco (ITUB4), segunda favorita do Morgan Stanley, a exposição é overweight (acima da média) e o preço-alvo para os ADRs da empresa é de US$ 7,2. Esperamos uma grande demanda reprimida por empréstimos e que a recuperação econômica possa desencadear um período de forte crescimento do crédito”, diz o texto do relatório assinado por Kuri.

Continua depois da publicidade

Segundo os analistas, a margem financeira líquida do banco pode ter resultado melhor do que o esperado, com os juros ficando mais altos e também porque o mercado não aproveitou o potencial do excesso de liquidez no mercado, podendo se beneficiar do volume de aumento de empréstimos.

“Também estamos otimistas em relação a corte de custos. Os resultados do Itaú Unibanco mostram resistência a novos ciclos de inadimplência”, destacam. O Morgan Stanley também afirma que o retorno sobre patrimônio líquido ajustado (ROE, na sigla em inglês) do banco pode alcançar os níveis de 2019 ao final deste ano.

Leia Também: Morgan Stanley prevê Ibovespa em 120 mil pontos ao final de 2022

Continua depois da publicidade

Minerva

A exposição do Morgan Stanley às ações do Minerva (BEEF3), terceira colocada do top stock ideas, também é acima de média (overweight), com preço-alvo de R$ 16,50. Os analistas veem margens altas para a empresa por mais tempo, fluxo de caixa e outros catalisadores para a alta das ações. O banco destaca as operações da Athena, subsidiária com operação na Argentina, Chile, Colômbia, Paraguai e Uruguai. “Ao mesmo tempo, o Brasil também está melhorando nas margens”, diz o relatório assinado por Ricardo Alves.

“Vemos níveis recordes de fluxo de caixa em 2021 com potencial para um pagamento significante de dividendos, o que estimula a manutenção do papel nas carteiras e pode ser um catalisador de curto-prazo”, diz o texto do analista. O potencial da China certificar novas unidades produtivas da empresa podem também acrescentar valor à tese de investimento da companhia.

Petrobras

Para Petrobras (PETR3;PETR4), a exposição é equal weight, em linha com a média do mercado e preço-alvo de US$ 13,60 para os ADR’s da companhia. O Morgan Stanley afirma que intervenções do governo aumentam preocupações sobre a independência na gestão da estatal, o que é um fator chave para manter visão positiva sobre a companhia.

Continua depois da publicidade

“Nos próximos meses, o sentimento vai prevalecer sobre os fundamentos e os nossos critérios de avaliação estão baseados em descontos sobre máximas históricas do petróleo”, explica o analista Bruno Montanari.

Porém, segundo o Morgan Stanley, os investidores terão dificuldades em precificar Petrobras do ponto de vista fundamentalista enquanto a estratégia de gestão da companhia não ficar clara. A continuação do programa de vendas de refinarias é peça-chave para remover do horizonte de riscos a ameaça de intervenção do governo nos preços dos combustíveis.

Vale

A exposição do Morgan Stanley à Vale (VALE3) é equal weight, em linha com a média do mercado, e o preço-alvo para o ADR da empresa é US$ 16. Os analistas avaliam que que faltam catalisadores positivos no curto-prazo e a expectativa é de preços mais baixos para o minério de ferro no médio-prazo.

Continua depois da publicidade

O Morgan Stanley projeta um fluxo de caixa sólido para a empresa nos próximos anos, apesar da previsão de minério mais barato e de pagamentos referentes à Brumadinho. Com isso, a companhia teria condições de distribuir proventos aos acionistas.

“Apesar de uma geração boa de fluxo de caixa, esperamos que a ação continue sendo negociado em múltiplos baixos e abaixo do seu valor intrínseco, em meio a incertezas nos mercados imobiliário e de aço na China e a possibilidade de aumento nos royalties de mineração no Brasil”, diz o texto do relatório assinado pelo analista Carlos de Alba.

Gerdau

A exposição do Morgan Stanley à Gerdau ([ativo=GGB4]) também é equal weight com preço-alvo de R$ 34. Assim como na análise da Vale, o banco também vê uma geração de caixa sólida com valuation atrativo, porém acredita que perspectivas de queda no preço do aço nos Estados Unidos e também no Brasil vai pesar no desempenho da ação num futuro próximo.

Para o Morgan Stanley, a geração de valor da empresa está em operações flexíveis que combinam unidades de produção de baixo custo e plantas integradas, o que ajuda a alavancar preços do aço no Brasil. Além disso, a Gerdau tem custos fixos relativamente baixos. Porém, a empresa está exposta a riscos de redução de demanda em caso de uma nova onda de Covid-19, assim como de uma recuperação menor que a esperada na demanda por aço no Brasil.

Pablo Spyer, o Tourinho de Ouro, revela 5 investimentos para ganhar dinheiro com a inflação

You must be logged in to post a comment.