Publicidade

A Medida Provisória das subvenções do ICMS (1.185) foi aprovada pelo Senado na noite de quarta-feira (20) , sem grandes alterações em relação à versão aprovada anteriormente pela Câmara. Após a sanção presidencial, ela deverá entrar em vigor a partir de 1º de janeiro de 2024.

Será uma mudança significativa para as empresas expostas aos incentivos fiscais de ICMS, que é o caso de muitos varejistas.

A MP impõe um novo regime tributário que extingue a distinção entre os benefícios do ICMS (créditos presumidos, impostos diferidos / reduzidos e isenção), introduzindo um mecanismo de crédito fiscal que limita significativamente os benefícios das empresas no que diz respeito ao imposto de renda.

Além disso, a MP também estabelece: i) um programa com descontos de até 80% para o ICMS retroativo não pago desde 2017, sendo que a XP vê impacto limitado para os varejistas, uma vez que as empresas têm constituído reservas de incentivos nos seus balanços patrimoniais e ii) uma regra mais rígida de cálculo da base para os Juros sobre Capital Próprio (JCP).

A leitura do mercado sobre a probabilidade de aprovação aumentou significativamente nas últimas semanas, portanto o efeito negativo decorrente da MP 1.185 deve estar pelo menos parcialmente precificado, apontou o Itaú BBA.

Para a XP, embora o impacto exato no lucro líquido das varejistas ainda seja difícil de estimar, o efeito deve ser mitigado por meio de estratégias internas e/ou pelo aumentos de preços.

Além disso, apesar da esperada pressão sobre o lucro líquido das varejistas a partir do próximo ano, a XP acredita que a aprovação da MP elimina uma importante incerteza em torno do setor, já que agora há visibilidade sobre as regras finais do novo regime.

Por outro lado, o BBA aponta que, com as revisões de lucro e de fluxo de caixa para as empresas mais afetadas, poderá haver volatilidade nos preços nos próximos pregões.

O JPMorgan também vê que ainda há fontes de incertezas após a MP passar no Congresso, com os riscos de judicialização, o que também destacado pela XP, apesar de destacar o possível fim do “overhang” (fator de pressão que leva a um excesso de ações de uma empresa no mercado) com a MP passando no Congresso, uma vez que é improvável que novas mudanças sejam feitas.

Continua depois da publicidade

Impacto nos lucros

Na visão da XP, o lucro líquido em 2024 das varejistas poderia cair em média 8-15%, caso os benefícios do ICMS fossem reduzidos em 50-100%, respectivamente. Neste sentido, estima que, em um cenário de queda, as empresas precisariam aumentar os preços em média até 3% para compensar o impacto no resultado final.

Em termos de JCP, se as empresas seguirem as novas regras, haveria um impacto limitado (-7%) no lucro. O JPMorgan também vê que as empresas de varejo não devem sofrer com as mudanças.

Continua depois da publicidade

O Itaú BBA projeta que empresas com maior exposição ao incentivo fiscal terão um impacto inicial no seu fluxo de caixa e resultados financeiros, mas ainda vê um eventual

repercussão de pelo menos parte do impacto nos preços ao consumidor como o cenário mais provável.

“Nesse sentido, empresas expostas a uma clientela de renda mais alta (e mais inelástica) poderiam ter uma maior possibilidade de compensar parcialmente este efeito negativo. Por outro lado, os varejistas alimentares que irão perder a subvenção poderão enfrentar um desafio maior na transmissão de preços (uma vez que a sua clientela é geralmente mais sensíveis aos preços). Algumas empresas também poderiam se concentrar em outras alavancas, como usando perdas operacionais líquidas ou ágio de aquisições para amortecer o impacto”, reforça o BBA.

Os analistas do banco consideram até possíveis vencedoras, que são empresas que não estão muito expostas ao tema e poderiam se beneficiar ganhando volume (se decidirem adotar um preço de varejo mais competitivo ante seus pares) ou nas tendências de lucratividade e fluxo de caixa.

Continua depois da publicidade

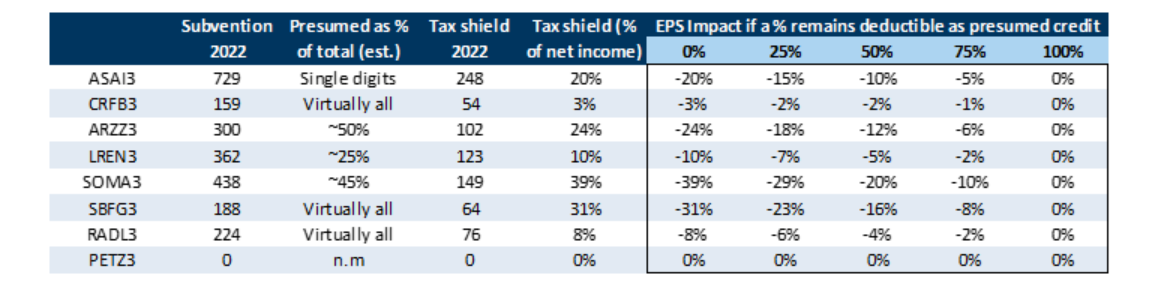

Em relatório da última semana, o Goldman Sachs havia apontado a exposição dos lucros a um impostos potencialmente mais elevado é relativamente maior para Soma (SOMA3), Grupo SBF ( SBFG3), Arezzo (ARZZ3) e Assaí (ASAI3), e relativamente menor para Carrefour Brasil (CRFB3) e Petz (PETZ3). Lojas Renner (LREN3) e RD (RADL3) são têm uma exposição moderada.

Abaixo, segue quadro em que o Goldman Sachs destaca quais as empresas que possuem maior benefício fiscal em proporção ao lucro líquido (sendo a Soma a maior, com 39%, e Petz a menor). Confira:

You must be logged in to post a comment.