Publicidade

Os índices futuros de Nova York amanhecem no campo positivo nesta segunda-feira (18), depois que os três principais índices registraram sete semanas consecutivas de alta.

A sequência de ganhos do S&P 500 marcou a mais longa sequência de alta semanais desde 2017. O índice subiu 3,3% no mês, enquanto o Dow Jones e o Nasdaq subiram 3,8% e 4,1%, respectivamente.

O sentimento dos investidores mudou positivamente na semana passada, depois que o Federal Reserve indicou que três cortes nas taxas de juros são esperados em 2024 em meio ao arrefecimento da inflação.

O principal indicador econômico da semana, de inflação, será divulgado nos EUA na terça-feira (22) e é visto como importante para reforçar as apostas do início de flexibilização monetária no país. Um aumento de apenas 0,1% no núcleo do PCE faria com que o ritmo anualizado da inflação de seis meses desacelerasse para apenas 2,1% e quase na meta do Fed de 2%.

Na Europa, dois membros do Banco Central Europeu (BCE) — Isabel Schnabel e Philip Lane — devem fazer discursos nesta segunda-feira.

Por aqui, o principal dado que será divulgado nesta semana será a Ata do Copom, que deverá reforçar os pontos apresentados no comunicado que acompanhou a decisão desta semana. Há expectativa de que o documento, que será divulgado na terça-feira (19), também traga mais indicações sobre o cenário que o BC considera para os próximos passos da política monetária brasileira.

No campo político, o destaque é para a aprovação do chamado “projeto de subvenção”. A proposta foi aprovada no Comitê Misto e deverá ser votada nas duas casas legislativas nos próximos dias. Na sexta-feira, foi aprovado o texto-base da reforma tributária em primeiro turno e o tema deve seguir na pauta.

1.Bolsas Mundiais

Estados Unidos

Os índices futuros dos EUA sobem nesta manhã de segunda-feira, com otimismo em torno do início de flexibilização monetária no próximo ano, enquanto investidores se preparam para dados de inflação PCE no final da semana.

Na frente de dados, os investidores estarão atentos ao inquérito de líderes empresariais e aos resultados do índice do mercado imobiliário de dezembro.

Continua depois da publicidade

Veja o desempenho dos mercados futuros:

- Dow Jones Futuro (EUA), +0,12%

- S&P 500 Futuro (EUA), +0,19%

- Nasdaq Futuro (EUA), +0,11%

Ásia

Os mercados acionários da Ásia não registraram sinal único, nesta segunda-feira, mas o tom negativo prevaleceu. Xangai e Tóquio estiveram entre as baixas, enquanto Seul foi exceção, com ganhos modestos.

A Bolsa de Xangai teve queda de 0,40%, para 2.930,80 pontos, e a de Shenzhen, de menor abrangência, caiu 1,25%, a 1.805,44 pontos. Papéis de semicondutores e empresas de telecomunicação pesaram, com LONGi Green Energy Technology em queda de 2,4% e Will Semiconductor, de 2,05%. Wingtech Technology caiu 2,3% e China Spacesat, 1,1%.

Continua depois da publicidade

Na Bolsa de Tóquio, o índice Nikkei fechou em queda de 0,64%, em 32.758,98 pontos. A realização de lucros influiu, após um rali de ganhos visto nas últimas sessões. Ações ligadas ao consumo e do setor financeiro pegaram hoje, com Sony em baixa de 2,2%, Marubeni de 0,6% e Mitsui, de 0,8%. SMFG caiu 1,8% e Mizuho Financial, 1,3%. Já entre montadoras Toyota Motor avançou 0,7% e Nissan Motor, 1,5%. Investidores aguardavam decisão de política monetária do Banco do Japão (BoJ, na sigla em inglês), nesta terça-feira.

Em Hong Kong, o índice Hang Seng registrou queda de 0,97%, a 16.629,23 pontos. O setor de semicondutores e papéis ligados ao consumo pesaram nesse mercado, com investidores à espera de mais estímulos de Pequim, em meio ao sentimento fraco sobre a perspectiva para a segunda economia global. Xinyi Solar liderou as perdas, em queda de 5,95%. Haidilao International e China Mengniu Dairy caíram 3,7% e 3,5%, respectivamente. Entre os poucos papéis que subiram, Orient Overseas (International) avançou 4,2% e Techtronic Industries, 3,6%, enquanto Alibaba ganhou 0,6%.

Na Bolsa de Seul, o índice Kospi registrou alta de 0,13%, em 2.566,86 pontos. Ações de varejistas e a entrada de capital de investidores estrangeiros sustentaram os ganhos, no mercado sul-coreano, mas o quadro geral foi misto. Posco subiu 2,0% e LG Chem, 1,0%, porém Samsung Electronics caiu 0,55% eKB Financial Group, 1,3%.

Continua depois da publicidade

- Shanghai SE (China), -0,40%

- Nikkei (Japão), -0,64%

- Hang Seng Index (Hong Kong), -0,97%

- Kospi (Coreia do Sul), +0,13%

- ASX 200 (Austrália), -0,22%

Europa

Os mercados europeus operam com baixa em sua maioria, revertendo parte dos ganhos registrados na véspera, quando foram impulsionados pela indicação de cortes de juros nos EUA ao longo de 2024.

Além disso, dois membros votantes do Banco Central Europeu — Isabel Schnabel e Philip Lane — devem fazer discursos nesta segunda-feira.

O BCE manteve as taxas na semana passada, ao revisar em baixa suas previsões de crescimento e inflação e anunciar planos para acelerar a redução de seu balanço patrimonial. A presidente Christine Lagarde também resistiu às expectativas do mercado de cortes substanciais nas taxas em 2024.

Continua depois da publicidade

- FTSE 100 (Reino Unido), +0,33%

- DAX (Alemanha), -0,20%

- CAC 40 (França), -0,36%

- FTSE MIB (Itália), -0,21%

- STOXX 600, -0,09%

Commodities

Os preços do petróleo operam com perdas após abertura positiva, com investidores de olho na redução das exportações da Rússia e porque os ataques dos Houthis a navios no Mar Vermelho levantaram preocupações sobre a interrupção do fornecimento de petróleo.

As cotações do minério de ferro na China fecharam em baixa, ampliaram as perdas da véspera, com o índice de referência chinês em seu nível mais baixo em mais de um ano, à medida que alguns investidores liquidavam posições longas em meio a dados persistentemente fracos e menos esperanças de mais estímulos na China, principal consumidor.

O minério de ferro de referência para janeiro SZZFF4 na Bolsa de Cingapura caiu 1,71%, para US$ 131,6 a tonelada, o nível mais baixo desde 7 de dezembro.

- Petróleo WTI, -0,57%, a US$ 71,02 o barril

- Petróleo Brent, -0,43%, a US$ 76,17 o barril

- Minério de ferro negociado na bolsa de Dalian teve baixa de 1,59%, a 928 iuanes, o equivalente a US$ 130,11

Bitcoin

- Bitcoin, -2,47% a US$ 41.044,63 (em relação à cotação de 24 horas atrás)

2. Agenda

A agenda da semana tem como destaque a Ata do Copom, que deverá reforçar os pontos apresentados no comunicado que acompanhou a decisão da semana passada. Há expectativa de que o documento, que será divulgado na terça-feira (19), também traga mais indicações sobre o cenário que o BC considera para os próximos passos da política monetária brasileira.

Na terça-feira, também será conhecida outra sondagem da CNI, sobre indústria da construção com dados de dezembro, e monitor do PIB de outubro, da FGV.

A fundação apresentará, na quarta, os dados de indicador de comércio exterior de novembro, enquanto o Banco Central trará o índice IBC-Br de atividade econômica de outubro, para o qual o mercado projeta estabilidade, e os números semanais de fluxo cambial.

Nos EUA, os próximos dias serão marcados pela divulgação do PIB do terceiro trimestre, em sua terceira revisão, na quinta-feira (21). A expectativa do mercado é de crescimento de 5,2% na comparação trimestral.

Antes disso, o Federal Reserve abre a semana apresentará a sondagem de negócios de dezembro e o índice de confiança do consumidor. Na quarta-feira, serão divulgados os dados de transações correntes do terceiro trimestre e confiança do consumidor de dezembro pelo Conference Board. Além do PIB, na quinta-feira são apresentados os dados semanais de pedidos de auxílio desemprego, bem como o índice de atividade do Fed Filadélfia. O Conference Board realizará a divulgação de indicadores antecedentes, com dados de novembro.

A semana será encerrada com dados de rendimento pessoal em novembro, com projeção do mercado de 0,4% na comparação mensal, e de gastos pessoais de novembro, que tem estimativa de alta de 0,2% em relação a outubro. Na sexta, haverá também a apresentação do deflator do PCE de novembro e do índice de confiança da Universidade de Michigan, com projeção LSEG de 69,4.

Brasil

8h25: Boletim Focus

12h30: Campos Neto tem reunião com Paulo Picchetti, Professor da Escola de Economia de São Paulo (FGV/EESP), em São Paulo, para tratar de assuntos institucionais. (fechado à imprensa)

EUA

12h: Índice NAHB do mercado imobiliário

3. Noticiário econômico

Congresso corre para votar pautas importantes antes do recesso parlamentar

O Congresso Nacional têm projetos importantes da agenda econômica para serem analisados antes do recesso parlamentar, que começa na sexta-feira (22).

O Congresso fará sessões para votar os projetos da Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA) de 2024 até quinta-feira (21). No caso da LOA, ainda será necessária a votação na Comissão Mista de Orçamento (CMO).

Também caberá ao Congresso, presidido pelo senador Rodrigo Pacheco (PSD-MG), promulgar a reforma tributária.

No Senado, a previsão é votar a medida provisória 1.185, ou MP das subvenções, que trata de incentivos fiscais, uma das prioridades da equipe econômica para garantir déficit fiscal zero em 2024.

4. Noticiário político

Gonet toma posse como procurador-geral da República nesta segunda

Paulo Gonet vai assumir a Procuradoria-Geral da República (PGR) nesta segunda-feira (18) no lugar de Augusto Aras, que deixou o cargo em setembro. A cerimônia acontecerá às 10h, na sede da PGR, em Brasília (DF).

Então subprocurador-geral, Gonet foi indicado pelo presidente Luiz Inácio Lula da Silva (PT), e aprovado pelo Senado Federal no último dia 13, após passar por sabatina na Comissão de Constituição e Justiça (CCJ) com 65 votos favoráveis.

5. Radar Corporativo

Americanas (AMER3)

Único banco que havia ficado de fora de um acordo com a Americanas, o Safra mudou de posição e decidiu aderir ao plano de recuperação judicial da varejista às vésperas da assembleia geral de credores, marcada para a próxima terça-feira, dia 19. O banco havia denunciado cinco tentativas de fraude no acordo e feito um pedido para a Justiça de anulação da assembleia – o que lhe foi negado.

O Safra tem R$ 2,5 bilhões a receber da Americanas. Anteriormente, o banco, através de seus advogados, afirmara que a tentativa de aprovar “à fórceps” o plano no “encerrar das luzes de 2023” se dava para própria rede de varejo e para “instituições financeiras coniventes com a fraude” conseguirem benefícios tributários.

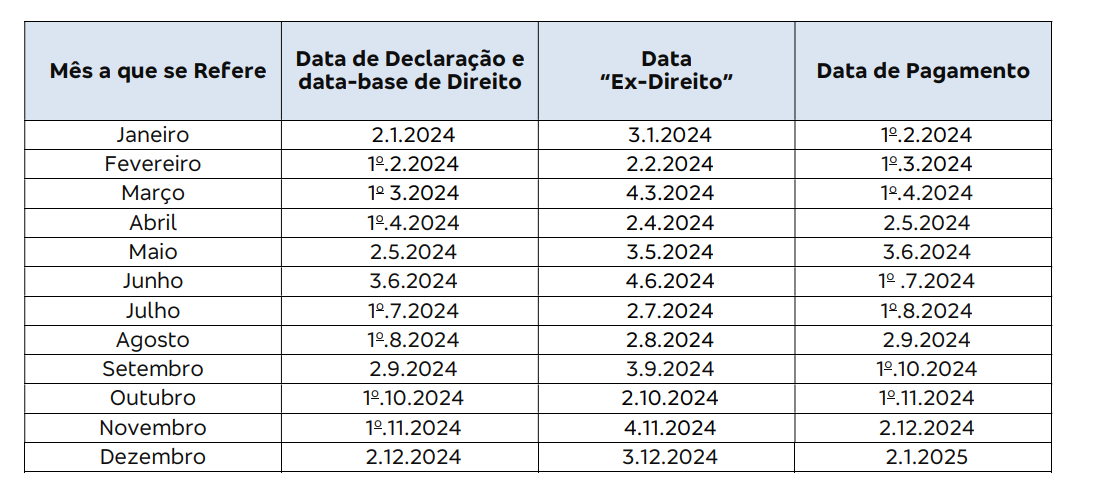

O Bradesco (BBDC3;BBDC4) comunicou nesta sexta-feira (15) o cronograma de pagamento de juros sobre o capital próprio (JCP) mensais relativos ao ano de 2024.

Os valores previstos a serem pagos aos acionistas serão de R$ 0,017249826 por ação ordinária e R$ 0,018974809 por ação preferencial.

Confira abaixo o cronograma de pagamento e quais acionistas terão direito aos proventos:

(Com Estadão, Reuters e Agência Brasil)

You must be logged in to post a comment.