Publicidade

O primeiro semestre de 2022 foi bastante turbulento para o Ibovespa: após primeiros três meses bem positivos para o índice, com alta de commodities e resiliência com entrada dos investidores estrangeiros, o segundo trimestre foi bastante negativo, levando a uma queda de 5,99% do índice na primeira metade do ano.

Em meio à tanta volatilidade, o que esperar para o índice na segunda metade do ano?

Diversas casas de análise têm revisado para baixo o benchmark da Bolsa, com o cenário de alta de juros e maior incerteza global. Contudo, ainda preveem alta do índice até o fim do ano.

Masterclass

As Ações mais Promissoras da Bolsa

Baixe uma lista de 10 ações de Small Caps que, na opinião dos especialistas, possuem potencial de valorização para os próximos meses e anos, e assista a uma aula gratuita

Ao informar os dados, você concorda com a nossa Política de Privacidade.

A XP cortou a sua projeção para o Ibovespa ao fim de 2022 de 130 mil para 120 mil pontos, ainda um potencial de valorização de 21,78% em relação ao fechamento do semestre.

Olhando para frente, os estrategistas projetam maior volatilidade com riscos externos e domésticos.” Lá fora, os mercados devem continuar preocupados com a inflação, juros e riscos de recessão. Por aqui, riscos fiscais e políticos voltam ao radar a medida que as eleições se aproximam”, apontam.

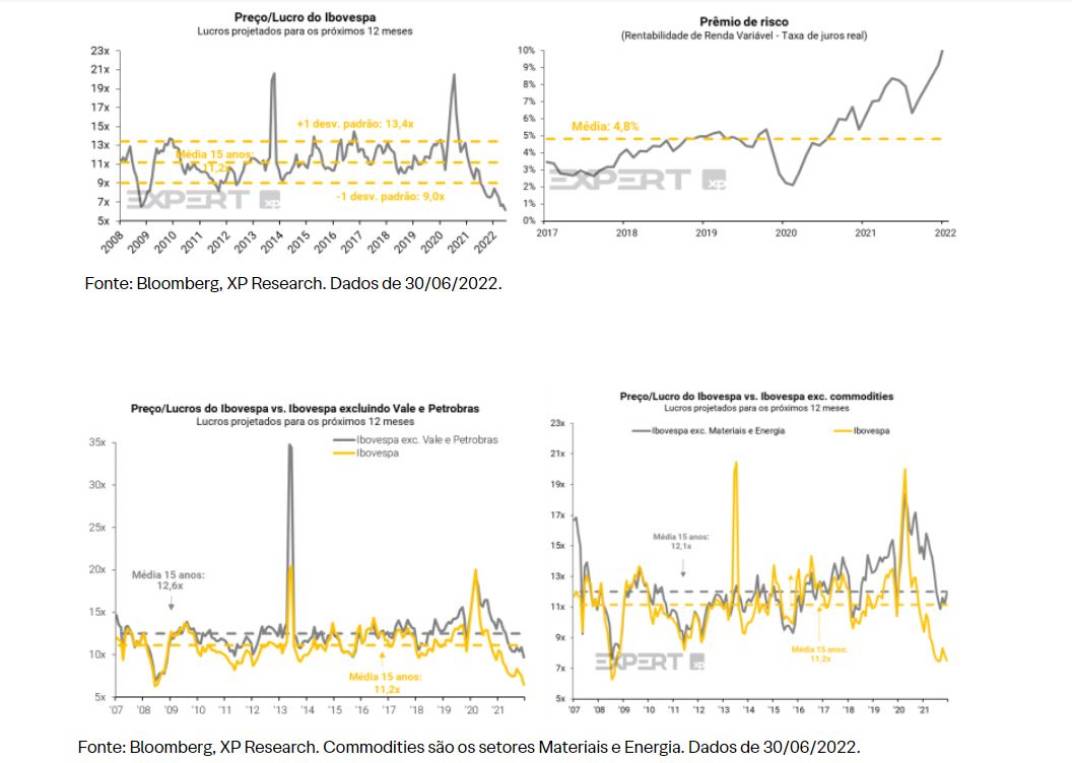

Por outro lado, ainda veem o Ibovespa ainda bastante barato. “Continuamos vendo as ações brasileiras sendo negociadas em níveis atrativos de valuation, com um múltiplo de Preço/Lucro (P/L) projetado de 6,1 vezes, um desconto de 45% em relação à média dos últimos 15 anos em 11,2 vezes.

Continua depois da publicidade

Mesmo quando retiradas as empresas de commodities, ou somente Petrobras (PETR3;PETR4) e Vale (VALE3), o P/L vai para 9,4 vezes e 8,7 vezes , respectivamente – ambos menores do que suas próprias médias históricas. E quebrando o Ibovespa setorialmente, todos os setores no Brasil estão com seus múltiplos negociados abaixo ou próximos às médias de longo prazo, avaliam.

“Por fim, o prêmio de risco para ações brasileiras, que compara seu rendimento com as taxas de juros reais, mostra que as ações brasileiras estão baratas mesmo considerando o alto nível das taxas de juros locais. O nível atual de prêmio de risco está em 10,6%, superior à média histórica de 4,8%”, avaliam os estrategistas.

Com um cenário de volatilidade à frente, para escolher as ações do portfólio, os estrategistas da XP apontam seguirem focados nos principais temas: 1) commodities; 2) Histórico de crescimento secular que pouco dependem do cenário macro e 3) qualidade a um preço razoável (QARP).

Os estrategistas do JPMorgan também cortaram recentemente sua projeção para o índice, revisando o cenário-base para o Ibovespa no final do ano de 133 mil pontos para 125 mil pontos, alta de 27% frente o fechamento do semestre passado.

Eles destacam que componentes locais afetarão o mercado doméstico no segundo semestre. Entre eles, o ressurgimento do risco fiscal e as eleições, assim como o eventual fim do ciclo de alta de juros e uma esperada desaceleração do crescimento econômico.

“A narrativa local provavelmente é um solavanco no que talvez seja a melhor oportunidade de valor dentro dos mercados emergentes considerando o cenário global, mas impedirá que os mercados melhorem nos próximos meses”, escreveram Emy Shayo Cherman e equipe, no relatório.

Para eles, as ações brasileiras devem recuperar os níveis mais altos registrados no primeiro semestre, mas isso só deve ocorrer após as eleições.

No cenário externo, os estrategistas elencam como fatores para o movimento dos mercados no segundo semestre a recuperação macro e dos mercados na China, o pico de uma postura mais agressiva com juros nos Estados Unidos e sustentação de preços elevados de commodities.

“Nossa recomendação é não ser muito aventureiro: posicionar-se em valor (matérias-primas, setor financeiro), serviços de utilidade pública como energia e saneamento (também valor) e consumo defensivo (supermercados, drogarias). Embora tenhamos petróleo e gás em nosso portfólio, a história local é muito complicada.”

Já no final de junho, o Itaú BBA reduziu a sua projeção para Ibovespa de 115 mil para 110 mil pontos ao fim do ano, ainda um potencial de valorização de 11,6% em relação ao fechamento do primeiro semestre.

A equipe de research do banco destacou que o corte na estimativa reflete um cenário mais desafiador para ações brasileiras no curto e médio prazo, principalmente em questões macro, refletidas em um maior custo de capital próprio.

No entanto, as expectativas de lucro para 2022/2023 aumentaram, principalmente devido aos preços mais altos das commodities. Estas são parcialmente compensadas pela pior expectativa para as empresas voltadas à economia doméstica.

Dessa forma, o banco diz preferir exposição a commodities apesar do menor crescimento global devido à sua avaliação muito atraente. Também continua a gostar de grandes bancos e setor de utilities (energia e saneamento), dada a proteção contra a inflação e altas taxas retornos (TIRs). Por outro lado, tem visão cautelosa em Pagamentos, Tecnologia, Construtoras, Saúde e Varejo.

Marcelo Sá e Matheus Marques, estrategistas do banco, acreditam que a evolução da inflação e das taxas de juros definirá o desempenho dos mercados de ações. “Nós achamos que as ações de valor vão superar as de crescimento no curto prazo, já que a inflação está demorando mais do que o esperado para cair e a taxa Selic pode permanecer alta por mais tempo. Esse ambiente desafiador pode continuar incentivando saídas de capital do mercado de ações para renda fixa”, apontam.

A proximidade das eleições deve trazer mais volatilidade, cita o BBA, apontando que, nos últimos meses, o governo federal e o Congresso brasileiro anunciaram várias medidas/projetos de lei para reduzir os preços dos combustíveis e impostos e, mais recentemente, o aumento do programa social “Auxílio Brasil”. Se implementados, podem ter um impacto significativo na inflação e nas contas fiscais.

Marques e Sá fizeram algumas mudanças na lista de ações brasileiras, visando aumentar a exposição a commodities com base em seus valuations considerados atrativos, mesmo assumindo uma redução significativa dos preços.

“Ainda vemos um cenário mais difícil para o mercado doméstico devido às altas taxas de juros por mais tempo, o que está pressionando a atividade econômica no curto e médio prazo. “Também estamos reduzindo nossa exposição aos calls de duration alta [com um fluxo de caixa mais sensível à alta de juros], pois esperamos que continuem sofrendo no curto prazo”, apontam.

Os estrategistas incluíram Gerdau (GGBR4) e Suzano (SUZB3) na carteira, enquanto removeram WEG (WEGE3) e Intelbras (INTB3. A carteira de ações do BBA conta agora com Banco do Brasil (BBAS3), BTG Pactual (BPAC11), Eletrobras (ELET3), Energisa (ENGI11), Gerdau (GGBR4), Multiplan (MULT3), Petrobras (PETR4), Suzano (SUZB3), Totvs (TOTS3) e Vale (VALE3).

Por outro lado, o BB Investimentos manteve a sua visão para o Ibovespa, projetando que ele encerrará 2022 a 132 mil pontos (avanço de 34% frente o fechamento do primeiro semestre).

“Apesar do cenário negativo, vemos o Brasil bem posicionado para capturar parte relevante da alocação dos portfólios globais de investidores, visto que alguns desafios relacionados à inflação e recuo do crescimento global são capturados de forma mais acentuada em outros pares emergentes (vide desempenho do primeiro semestre). Precisaríamos de uma deterioração conjunta muito mais forte do exterior e do Brasil para revisarmos para baixo nosso alvo atual do Ibovespa, que permanece em 132 mil pontos”, apontaram os analistas em sua última carteira recomendada.

Recuperação deve vir, mas pode demorar

Enquanto alguns estrategistas, como do JPMorgan, esperam uma recuperação da Bolsa brasileira após as eleições, outras casas de análise projetam que uma volta do benchmark do mercado acionário pode demorar mais.

Para Fernando Siqueira, Rodrigo Crespi, Gabriel Gracia, da Guide Investimentos, olhando para o valuation, o Ibovespa está barato. Pode-se chegar a essa conclusão olhando para vários indicadores diferentes como relação preço/lucro, dividend yield (dividendo sobre o preço das ações) , prêmio de risco (earnings yield* menos taxa real de juros), entre outras métricas.

A relação entre preço e lucro do Ibovespa está no menor valor desde a crise de 2008. O prêmio de risco implícito no mercado de ações está próximo dos maiores níveis da história, avaliam.

Contudo, eles avaliam que o Ibovespa mais barato está mais associado ao potencial de retorno elevado no médio prazo (12 a 24 meses por exemplo) e não que o retorno deve ser elevado no próximo mês (ou seja, no curto prazo). “Um ponto importante para a materialização desta alta é a mudança na narrativa do mercado. Atualmente, a narrativa é que ao menos em parte o valuation barato reflete o risco político, juros altos, risco de recessão nos EUA, entre outros fatores”, avaliam.

Assim, a equipe de analistas acredita que há boas chances do retorno no mercado de ações ser elevado nos próximos meses, principalmente olhando para os próximos 12 meses ou um pouco mais adiante, destacando que momentos de valuation muito barato indicam que os retornos no médio prazo são elevados.

“Com esta visão e sabendo dos riscos à frente, como eleições, inflação elevada, risco de recessão nos EUA, acreditamos que uma boa estratégia é manter proteções para as posições em renda variável. Como podemos observar abaixo, a volatilidade do mercado de ações está baixa e consequentemente o preço para se comprar proteção (opção de venda, ou ‘put’) é baixo”, avaliam.

Neste sentido, na semana passada, o Itaú BBA destacou que o economista sênior Luiz Cherman e o estrategista Marcelo Sá fizeram reunião com mais de 26 instituições para discutir as perspectivas macro do Brasil e oportunidades e riscos para os mercados de ações.

Eles destacam a visão de que o Brasil está “barato” é generalizada, mas os investidores ainda buscavam catalisadores de mercado para aumentar suas posições no Brasil. “Infelizmente, o otimismo que vimos no primeiro trimestre de 2022, com grandes fluxos estrangeiros para o Brasil, não existia mais, pois os investidores pareciam neutros ou underweight (exposição abaixo da média do mercado) com Brasil.

Os principais fatores macro a serem monitorados são a inflação e as taxas de juros, havendo muitas dúvidas sobre quando a inflação atingirá o pico e quando o Banco Central do Brasil começará a cortar as taxas.

“Do lado positivo, a maioria dos investidores reconhece que o BC começou a aumentar as taxas primeiro e provavelmente irá cortá-las antes dos países desenvolvidos”, apontam, enquanto alguns investidores acreditam que é improvável que o real se desvalorize ainda mais.

O carry trade – que consiste em tomar dinheiro a uma taxa de juros em um país e aplicá-lo em outra moeda, onde as taxas de juros são maiores – parece atraente, dadas as altas taxas de juros no Brasil e uma perspectiva favorável para o balanço de pagamentos devido aos altos preços das commodities.

A maioria dos investidores também vê maior apelo para locação maior em nomes de value (valor) para os próximos meses. No entanto, eles acreditam que esses fluxos mudarão rapidamente para nomes de crescimento/domésticos assim que houver mais visibilidade sobre o momento ou a magnitude do corte da taxa de juros.

(com Reuters)

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

You must be logged in to post a comment.