Publicidade

Uma proposta que, ainda que não se concretize, lança luz sobre as grandes oportunidades do setor e que pode desbloquear valor. Foi assim que os analistas viram a carta da sueca Maha Energy, que passou a deter 5% da 3R Petroleum (RRRP3) e que sugeriu ao Conselho de Administração da petroleira brasileira o desmembramento das operações onshore (campos terrestres) para incorporação pela PetroRecôncavo (RECV3).

A sessão é de disparada para os ativos, após demorarem 19 minutos para começarem a negociação. Às 10h20 (horário de Brasília), os papéis RECV3 saltavam 11,41%, a R$ 22,94, enquanto RRRP3 subia 10,99%, a R$ 30,30.

Em carta aberta para o colegiado da 3R, a Maha destacou a recente tendência de fusões no setor de petróleo e gás, ressaltando a importância fundamental da escala para alcançar a eficiência operacional. Particularmente no Brasil, essa estratégia é ainda mais apoiada pelo potencial sinérgico observado nos campos existentes da 3R e da PetroRecôncavo, no Rio Grande do Norte e na Bahia, e na infraestrutura que os acompanha, avaliam os analistas da XP André Vidal e Helena Kelm. A Maha vê que o VPL (Valor Presente Líquido) das sinergias pode chegar a mais de US$ 1 bilhão.

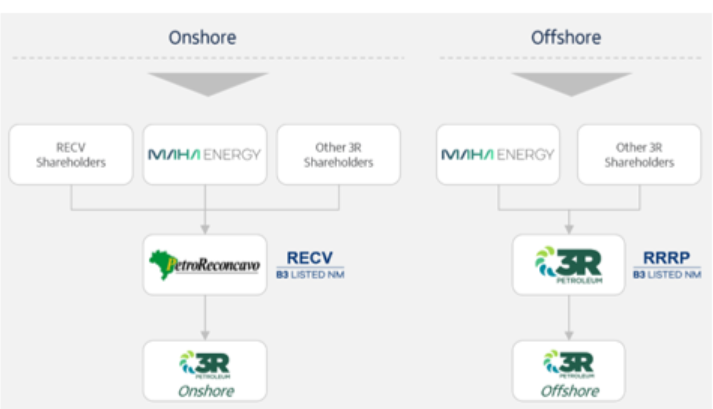

A transação contaria com a segregação das concessões onshore de óleo e gás da 3R, incluindo seus ativos midstream (processamento) e downstream (logística), bem como sua dívida e passivos. Esses ativos seriam contribuídos para a PetroRecôncavo em uma “fusão de iguais” (50/50), o que significa que os acionistas da 3R também adquirirão ações RECV3. A equipe de gestão existente da “RECV “continuaria a supervisionar as operações dessa “Nova PetroRecôncavo”. As participações offshore da 3R, especificamente os Clusters Papa Terra e Peroá, permanecerão dentro da estrutura corporativa da 3R, gerenciadas pela equipe existente da empresa, e manterão sua listagem na B3 (Bolsa de Valores Brasileira).

Estrutura dos acionistas pós-transação proposta

O efeito combinado em potencial foi ressaltado pela Maha na carta: (i) o compartilhamento de infraestrutura crítica, como a Planta de Processamento de Gás de Guamaré, o Terminal de Guamaré e a refinaria Clara Camarão. O acesso da PetroRecôncavo à infraestrutura existente poderia evitar investimentos consideráveis em novas instalações, melhor poder de negociação com fornecedores primários, levando a reduções significativas em custos, despesas e capex, potencialmente conduzindo os níveis de lifting cost (custo de extração), otimização do uso de plataformas e balanço patrimonial mais forte, potencialmente resultando em menores custos de dívida.

Vidal e Kelm, da XP, apontam ainda que, como ambas as empresas estão sendo negociadas atualmente com um desconto significativo em relação ao setor (ambas cerca 45% abaixo de seus máximos históricos), a entidade combinada possuiria atributos que poderiam desencadear uma reavaliação. São eles: (i) um portfólio diversificado; (ii) modelo de negócios verticalizado com amplo acesso a plataformas e infraestrutura; (iii) melhoria nos preços de negociação de petróleo com volumes maiores; (iv) aumento na liquidez de negociação. Assim, ao estimar os ganhos para os acionistas, após uma série de suposições, os analistas da XP chegaram a um potencial de alta de aproximadamente 29% para a RRRP3 e de 18% para os acionistas da RECV3 com a operação.

Ganhos estimados pela XP para acionistas da RECV3 e RRRP3

“Temos sido otimistas com relação à consolidação das empresas junior de óleo e gás, tanto para campos onshore quanto offshore. Acreditamos que esse possível acordo ocorre em um momento em que as ações de ambas as empresas estão subvalorizadas e quando, a julgar por nossas interações com os clientes, o interesse nas duas empresas está diminuindo”, avaliam os analistas da XP.

Continua depois da publicidade

Para os analistas, mesmo que esse acordo não avance, ele lança luz sobre o potencial de consolidação e sobre o preço baixo das ações de ambas as empresas, o que deve ajudar os dois cases de investimento, mantendo recomendação de compra para os dois papéis.

Na visão do Morgan Stanley, a combinação potencial poderia trazer alívio à estrutura de capital da 3R, dadas as preocupações com a alavancagem. Por outro lado, o seu caso base de Valor Presente Líquido (VPL) implica em uma relação 60/40 a favor da 3R, em comparação com a proposta 50/50, o que poderia gerar debate entre os acionistas controladores.

A proposta é vista pela Genial como geradora de valor em relação aos preços de tela de ambos os ativos. Entretanto, pondera que “preço é o que paga e valor é o que leva”. Os analistas veem que o plano de negócios da 3R é muito mais ambicioso que o da Petrorecôncavo, com a primeira tendo maior potencial de destravamento de valor. Isso por conta de um portfólio maior, melhor relação reservas 1P/3P, maior proporção de óleo em relação a gás em seu portfólio e maior crescimento de produção esperado.

Continua depois da publicidade

“Supondo que as dúvidas relacionadas a sua capacidade de execução fossem sanadas, faria muito sentido que a empresa pudesse negociar a múltiplos superiores à Petrorecôncavo. Sob esse ponto de vista, os acionistas de referência podem alegar sub-avaliação do ativo tendo em vista todo o seu potencial de reprecificação em relação ao preço de tela atual”, avalia a casa.

O Bradesco BBI, por sua vez, ressalta que os múltiplos implícitos parecem favorecer os 3R, também projetando intensas discussões de ambos os lados que argumentariam a favor dos seus respectivos ativos. “Em qualquer caso, pensamos que é inquestionável que o acordo seria benéfico para ambas as partes, uma vez que a oportunidade de gerir uma operação maior e mais eficiente é óbvia. Nesse sentido, acreditamos que ambas as ações reagirão positivamente com o início das discussões sobre a fusão”, avaliou em relatório antes da abertura do mercado, o que efetivamente aconteceu.

Os próximos passos devem ser observados de perto pelo mercado. A expectativa é de um acordo até 28 de fevereiro: (a) em conjunto com o Conselho de Administração da 3R Petroleum, Maha apresentará uma proposta de combinação de negócios para a PetroRecôncavo; (b) negociar com a PetroRecôncavo, visando a operação no 2T24; (c) garantir as aprovações das autoridades e dos credores, fechando a transação no 3T.

You must be logged in to post a comment.