Publicidade

O processo de desinflação global de bens e alimentos já está em andamento, enquanto a dinâmica da alta dos preços de serviços deve continuar acima da meta de inflação. A conclusão está no relatório “XP Macro Especial – Primeiros sinais da desinflação global”, elaborado pelos economistas Francisco Nobre e Tatiana Nogueira.

Eles projetam um processo de desinflação de agora em diante, mas não rápida o suficiente para trazer a inflação de volta para a meta já em 2023. Isso ocorre por conta da política monetária mais apertada no mundo, que provoca uma desaceleração considerável da atividade econômica, com alívio no lado da demanda.

“O choque (inflacionário) foi muito grande, incluindo efeitos secundários, como nos preços da commodities, que têm poder de se disseminar mais intensamente. Por isso não enxergamos essa convergência no curto prazo”, afirmou Tatiana. Ela lembra que trazer índices que passaram de 10% para metas de 2% (no caso dos EUA) ou 3,5% (no Brasil) levará tempo.

O autores do relatório ponderam que a Europa destoa desse quadro porque a dinâmica da inflação é diferenciada por questões geopolíticas, como a guerra na Ucrânia e seus efeitos nos preços de energia e alimentos. No Velho Continente, a tendência ainda é de alta no curto prazo porque o pico da inflação ainda não foi atingido.

Pesos diferentes

O estudo buscou analisar as tendências inflacionárias medidas pelos índices de preços ao consumidor (IPC) nas economias dos Estados Unidos e da América Latina para tentar identificar fatores que podem impulsionar a desinflação global.

O relatório parte da verificação que as tendências da inflação têm apresentado características semelhantes entre os países, concentradas principalmente em itens fora do núcleo (preços mais voláteis como alimentos e energia).

Nos EUA, por exemplo, a inflação anual está atualmente em 8,3%. Mas apesar dos itens dos núcleos representarem apenas 20,7% do índice geral, sua contribuição chega a 3,2 pontos percentuais (ou 39% da inflação).

Por outro lado, o índice de serviços, que tem peso de 57,58% do IPC, estava relativamente controlado no início do ano, mas desde então vem surpreendendo no sentido de alta, sugerindo inflação generalizada entre todos os setores.

A história se repete para os países latino-americanos, com a contribuição dos itens fora do núcleo superando seus respectivos pesos. Além disso, embora a inflação de bens parecer ter atingido seu pico, a inflação de serviços levou mais tempo para crescer e provavelmente permanecerá pressionada por mais tempo.

Continua depois da publicidade

O processo desinflacionário em cada país dependerá das tendências de cada uma das quatro principais categorias do IPC daqui para frente, bem como seus respectivos pesos. Por exemplo, a categoria de alimentos pesa 13,5% na cesta do IPC do Brasil e 30,3% na cesta do IPC do México.

Portanto, as discrepâncias entre os pesos das categorias para cada país também podem explicar diferenças na dinâmica da desinflação entre países.

Desinflação no 2º semestre

Os economistas acreditam que a inflação global começará a diminuir no segundo semestre devido a múltiplas forças que podem aliviar as pressões sobre os preços, ainda que os dados do IPC com ajuste sazonal para a maioria dos países mostrem variação mensal ainda acima das tendências históricas.

Continua depois da publicidade

“Acreditamos que a política monetária em campo restritivo ajude a esfriar a demanda, enquanto a normalização das cadeias de suprimentos globais e a redução dos preços das commodities devem ajudar no lado da oferta”, diz o relatório.

“Esses impactos provavelmente começarão a se refletir nos dados do IPC durante o segundo semestre do ano, e devemos começar a observar variações mensais menores.”

Os preços dos serviços, por sua vez, ainda exercerão uma pressão de alta por conta de um peso inercial, mas é um item sensível à política monetária, cada vez mais contracionista em todo o mundo. “Isso vai jogar a demanda para baixo”, disse Tatiana.

Continua depois da publicidade

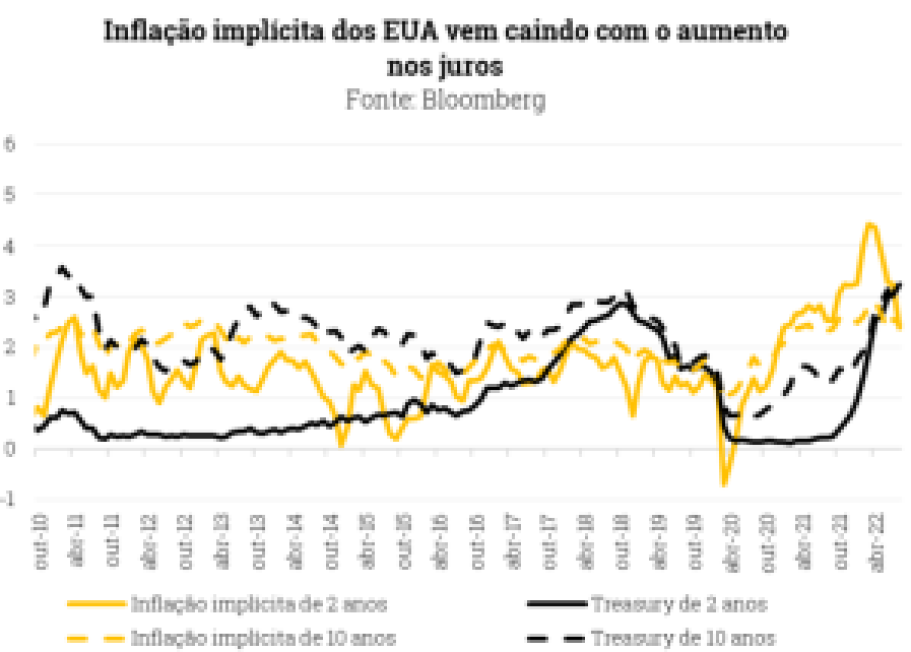

Desinflação americana com aperto dos juros

Papel dos Bancos Centrais

O economistas destacam no texto que a maior parte da inflação observada hoje é impulsionada pela oferta (cerca de 70%). Embora a política monetária dos Bancos Centrais afete apenas a demanda, as autoridades monetárias do mundo todo estão sendo forçadas a elevar as taxas de juros para territórios restritivos tentando cumprir seus mandatos de inflação e ajudar a conter as expectativas.

Os bancos centrais da América Latina começaram o ciclo de aperto monetário mais cedo e devem atingir a taxa de juros terminal ainda neste ano. Já os Estados Unidos começaram o ciclo em março de 2022. Ou seja, o Fed ainda tem algum caminho a percorrer, destacam os economistas.

Leia também:

Continua depois da publicidade

O diagnóstico é que essa postura mais agressiva dos bancos centrais no mundo todo tem ajudado a aliviar as expectativas de inflação de médio e longo prazo, o que sugere que a credibilidade – qualidade importante para a eficácia da política monetária – não tem se mostrado um problema.

Se esse trabalho dos BCs ainda não tem aparecido nos índices de preços ao consumidor é porque a política monetária contracionista tem um efeito defasado. “Mas já vemos queda em preços e em outros indicadores como nas cotações do petróleo, da gasolina no varejo e de contêineres”, listou Nobre.

Ele destacou que esse comportamento também já pode ser observado no mercado imobiliário dos EUA, porque, conforme os juros sobem, indicadores de alta frequência como aluguéis e vendas de casas têm recuado.

Francisco também prevê que o mercado de trabalho vai exercer menor pressão inflacionária a partir da contração da economia. Hoje, ainda existem mais vagas do que trabalhadores à disposição, que eleva os salários, mas o cenário tende a se normalizar, também porque há um efeito pós pandemia de volta ao mercado de trabalho que ainda não se consolidou.

Gargalos produtivos

Os gargalos das cadeias de suprimentos, um dos frutos da pandemia do covid-19, também dão sinais de que podem exercer pressão menor nos índices de inflação daqui para a frente.

Essa conclusão partiu de análises de índices internacionais relacionados aos custos de transportes da cadeia produtiva, que saíram de seus picos no auge da crise sanitária e agora apontam para um declínio.

Segundo o relatório, isso está em linha com a mudança nas preferências dos consumidores de bens para serviços. “Além disso, a elevação das taxas de juros, que impacta desproporcionalmente os gastos com bens duráveis, promoverá um ajuste da demanda e, consequentemente, o reequilíbrio da oferta”, diz o texto.

Esse impacto, projetam, deve aparecer primeiro na relação estoque/vendas e depois nos preços.

Commodities

O estudo lembra que boa parte da inflação global dos últimos dois anos pode ser explicada pelos movimentos nos preços do petróleo, minerais e commodities agrícolas. O barril de petróleo Brent, por exemplo, saltou de cerca de US$ 20 em abril de 2020 para um pico de US$ 122 em março de 2022, após a invasão da Ucrânia pela Rússia.

Mas os preços das commodities também já entraram em trajetória de queda, refletindo a desaceleração da atividade e da demanda global. Isso sem contar o momento de aversão ao risco devido ao aumento de probabilidade de recessão.

Contribuem para esse novo cenário de preços a postura mais agressiva dos banqueiros centrais nos países desenvolvidos e a crise energética devido à instabilidade geopolítica, especialmente na Europa.

Sobre a projeção para os preços, os economistas acreditam que dois fatores são necessários para manter as commodities em níveis mais baixos: a atividade econômica global, especialmente na China, e a recuperação parcial do lado da oferta.

No primeiro caso, a expectativa da XP é que o PIB chinês crescerá apenas 3,2% em 2022, bem abaixo da meta de crescimento de 5,5%. Mas a atividade econômica deve recuperar o ritmo de crescimento ano que vem, avançando 5,6% em 2023.

No segundo caso, os economistas acreditam que a maior parte do ajuste para as commodities agrícolas já ocorreu. Depois de atingir o pico no início da guerra, os preços caíram devido às expectativas de menor crescimento e demanda global.

Ou seja, a partir de agora, é mais provável que os preços sejam determinados pelas condições de oferta.

Além disso, eles lembram que as condições climáticas pressionaram ainda mais a oferta. “Estamos no terceiro ano de clima de ‘La Niña’, o que pode levar a flutuações mais significativas nos padrões de chuva, aumentando as inundações em algumas áreas e secas em outras. Esses desequilíbrios climáticos afetam importantes produtores do Centro-Oeste americano, América do Sul do Sul e Ásia”, dizem os economistas no estudo.

“Nossos modelos sugerem uma perda de força do fenômeno e convergência para a neutralidade nos próximos meses, o que deve ajudar a produção de lavouras no primeiro semestre do próximo ano.”

You must be logged in to post a comment.