Publicidade

O S&P 500 impressiona! Provavelmente o mais conhecido índice de ações do mundo, o S&P 500 representa um conjunto de mais de 500 empresas que valem mais de US$67 trilhões e serve como principal indicador do mercado americano e até mesmo global de ações.

As empresas que o compõe atuam nos mais diversos setores da economia, e possuem presença em praticamente todas as economias relevantes do globo.

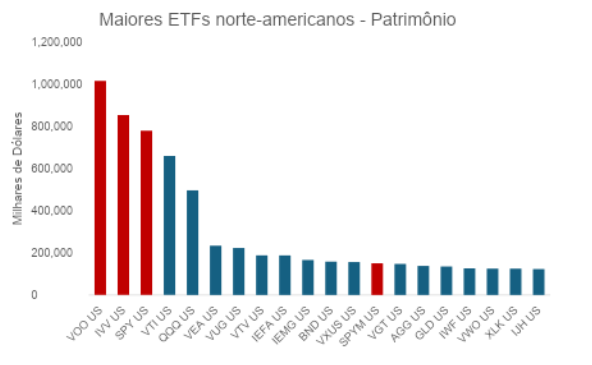

Tão importante como sua representatividade é sua importância no mercado de investimentos. Quatro dos vinte maiores ETFs dos Estados Unidos, incluindo os 3 maiores, são indexados ao S&P 500.

Continua depois da publicidade

Somados, esses quatro produtos possuem cerca de US$2,8 trilhões em patrimônio, o que é aproximadamente 17,7% do mercado de ETFs norte americano. Isto sem contar as variações de ETFs alavancados, inversos, com tilts fatoriais ou mesmo os setoriais construídos com base nele.

Na indústria brasileira de investimentos, o índice também é relevante. Principal alternativa considerada para diversificação internacional, o S&P 500, em suas variações com e sem exposição cambial (hedgeado), é o terceiro principal índice utilizado por ETFs e respondem por pouco mais de 13% da indústria de ETFs brasileira.

Se considerarmos a quantidade de cotistas, os números são ainda mais impressionantes: os ETFs de S&P 500 representam o índice isolado com a maior quantidade de investidores dentre os ETFs locais, com mais de 310 mil investidores.

Continua depois da publicidade

Mas o que explica essa predominância do índice na indústria de investimentos, em especial a indexada

Consistência e performance

O S&P 500, lançado em março de 1957, possui um histórico de 69 anos de performance. Em dólar, seu histórico foram 51 anos de performance positiva, ou 73% do total, se considerarmos o resultado até agora em 2026.

Em comparação, o Ibovespa, principal representante do mercado brasileiro, possui 68% de anos positivos em sua amostra. Isso em termos reais, sem considerar a inflação recorrentemente maior no Brasil em relação a inflação americana.

Continua depois da publicidade

Neste século, essa performance destoa ainda mais. Mesmo considerando a crise financeira de 2008, o S&P 500 rendeu 474% ou 7% anualizado no período, o que ajuda a explicar sua predileção no mundo de investimentos.

Leia também: US$ 1 trilhão! Conheça o “retardatário” que virou o maior ETF do mundo

Essa rentabilidade representa um desafio para a gestão ativa. No acompanhamento realizado pela própria S&P Global, chamado SPIVA, apenas cerca de 11% dos gestores ativos tiveram sucesso em superar o índice em janelas de 5 anos.

Continua depois da publicidade

Apesar de maior em prazos mais curtos, esse percentual varia pouco em janelas de 10 e 15 anos, sendo que não há uma permanência elevada nestes períodos. Ou seja, boa parte dos fundos que superaram o índice em uma dessas janelas não se manteve acima nas demais.

| 1 Ano | 3 Anos | 5 Anos | 10 Anos | 15 Anos | |

| % que perde do S&P 500 | 78,8% | 66,8% | 89,0% | 85,6% | 89,9% |

| % que supera o S&P 500 | 21,2% | 33,2% | 11,0% | 14,4% | 10,1% |

Essa dificuldade de superar o índice explica em grande parte o sucesso dos veículos indexados, onde o único desvio esperado em relação ao benchmark é o próprio custo. Mas isso significa que é impossível para o investidor individual superar consistentemente o índice?

Abordagens para superar o insuperável

A própria indústria indexada tem desenvolvido alternativas que permitem aos investidores superar o S&P 500 com consistência, sem depender da genialidade ou da sorte de gestores profissionais.

Muitas dessas alternativas têm vários anos de histórico comprovado, e em alguns casos bilhões de dólares investidos.

Ao menos três abordagens distintas estão disponíveis hoje no mercado de ETFs brasileiros, proporcionando aos investidores alternativas que mantem a exposição tanto as 500 principais empresas do mercado acionário americano quanto ao dólar:

Replicação via derivativos

Presente há anos na indústria de fundos, a replicação do S&P 500 via um ETF que investe simultaneamente nos contratos futuros de S&P 500 e de Dólar da B3 é a mais nova dessas alternativas.

A estratégia, utilizada a partir de maio pelo SPXU11, replica uma versão do índice criada superou o índice em cerca de 40%, sem alteração significativa na volatilidade, desde o início do seu backtest.

Exposição via UCITS

Nem todos os investidores sabem, mas a indústria de ETFs norte americana é obrigada a distribuir aos cotistas periodicamente os dividendos recebidos, nos casos de ETFs de ações, com uma alíquota de imposto retida na fonte de 30%, mesmo para os fundos e ETFs que investem nesses veículos.

Dado o dividend yield de aproximadamente 1,1% nos últimos 12 meses, essa retenção representou uma perda de 0,33% aos investidores nos veículos que utilizam ETFs norte americanos.

Como alternativa, surgiu em 2025 o GPUS11, primeiro ETF a investir no S&P 500 via um veículo UCITS, onde a alíquota de imposto é menor e os ETFs conseguem reinvestir diretamente os proventos em vez de distribui-los.

Leia também: O que é melhor: 107,5% do CDI ou 100% do CDI?

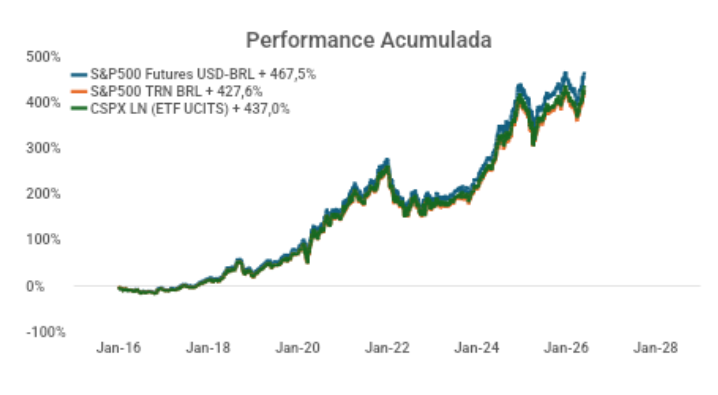

Os principais ETFs UCITS que seguem o índice somam mais de US$440 bilhões no mercado europeu; o maior deles, o CSPX da Blackrock, rendeu 437% desde janeiro de 2016, superando a versão descontado de IR do S&P 500 mas ainda 30,5% abaixo da versão via futuros locais.

Um outro desafio dessas versões é o horário de negociação do mercado europeu; como as bolsas no continente fecham entre 12 e 13 horas do brasil, esses ETFs tem de fechar para a criação e destruição de cotas antes desse horário, prejudicando a arbitragem e dificultando que seu spread seja competitivo em relação às alternativas.

Dividendos sintéticos

A terceira alternativa, que tem se popularizado também no mercado americano, é a dos ETFs com dividendos sintéticos.

Esses veículos utilizam estratégias com derivativos, geralmente a venda de opções de compra (calls) sobre a própria carteira. Essa operação gera uma receita, que é o valor das opções vendidas, que é distribuída como dividendos.

Este tipo de estratégia possui aproximadamente US$190 bilhões no mercado americano, sendo boa parte em ETFs atrelados ao S&P 500. A renda adicional é o principal atrativo principalmente para investidores de varejo.

O ponto de atenção é que, ao vender as opções, o fundo ETF abre mão de parte do ganho em momentos de forte valorização do índice. Se o S&P 500 disparar, o ETF pode não acompanhar a alta integralmente dado o teto decorrente da opção vendida.

Além disso, a forma como cada gestor estrutura a carteira de derivativos pode variar bastante, resultando em diferenças de rentabilidade entre produtos aparentemente iguais.

No Brasil o SPYI11 e o XSPI11 são exemplos de ETFs que seguem esse tipo de estratégia. É importante notar que os dividendos repassados sofrem uma retenção de 15% de IR na fonte.

O aumento da oferta de alternativas que agregam retorno mantendo o teor de risco do índice original deve incentivar ainda mais o crescimento da indústria local de ETFs de S&P 500.

A forte performance relativa ao Ibovespa e a descorrelação com outros fatores de risco locais por si só deveriam também reforçar a atratividade desses instrumentos, que tendem a estar presentes no portfólio da maioria dos investidores.