Publicidade

Quem acompanha ETFs e o mercado financeiro em geral se deparou nos últimos dias com a notícia de que o VOO, ETF de S&P500 da Vanguard, se tornou o primeiro ETF a atingir US$ 1 trilhão de valor de mercado.

O que talvez muitos não saibam é que ele não foi o primeiro, ou mesmo o segundo, ETF de S&P500 lançado e, ainda hoje, não é o mais líquido.

Mais de 15 anos separam o lançamento do VOO, ocorrido em setembro de 2010, do lançamento do SPY, concorrente gerido pela State Street e primeiro ETF de S&P500 do mercado, ocorrido em janeiro de 1993.

Continua depois da publicidade

Uma década antes, em maio de 2000, foi lançado o IVV, então gerido pela Barclays Global Investors, hoje da Blackrock.

A Vanguard, pioneira em fundos indexados e já um gigante no mercado à época, demorou a lançar seu ETF por inicialmente não acreditar que esse tipo de instrumento se alinhava a sua filosofia. Isto porque alguns viam ETFs como instrumentos de trading e não veículos de longo prazo.

O pioneiro sempre vence?

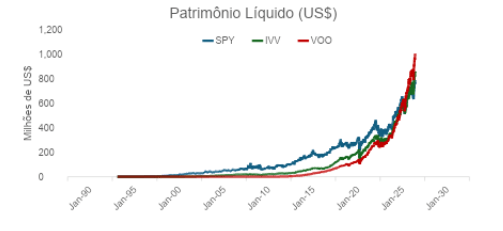

Quando o VOO foi lançado, o SPY e o IVV, já contavam, respectivamente, com mais de US$70 bilhões e US$20 bilhões de patrimônio. A indústria de ETFs nos EUA tinha cerca de US$992 bilhões, ou pouco menos de 10% do mercado de fundos de investimento, segundo dados da Investment Company Institute.

Continua depois da publicidade

No fechamento de 2025, essa mesma indústria respondia por quase 35% do mercado americano, com US$13,4 trilhões, segundo a própria ICI. Um crescimento de mais de 13x em cerca de 15 anos.

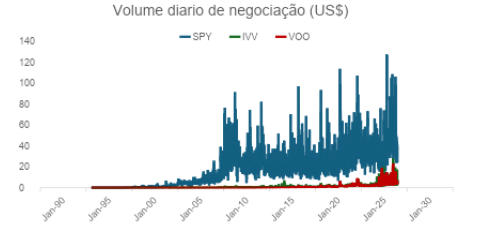

Em termos de liquidez, o SPY negociava em 2010 em torno de US$16 bilhões ao dia, mais do que o próprio VOO negocia hoje (média de US$4 bilhões em maio de 2026).

O SPY é o ativo de bolsa mais líquido nos EUA e no mundo, porém desde 2025 é superado em patrimônio tanto pelo VOO quanto pelo IVV.

Continua depois da publicidade

Apesar de ser uma fração do que é hoje, o mercado de ETFs americano à época do lançamento do VOO já era um mercado bem estabelecido, com instrumentos eficientes, bastante líquidos e pulverizados.

O que explica então o sucesso do VOO, que o levou a superar esses gigantes a se tornar o maior ETF do mercado em apenas 15 anos?

Busca por eficiência

Como empresa, a Vanguard se posiciona como uma gestora eficiente e de baixa custo.

Continua depois da publicidade

Com os ETFs, não tem sido diferente. O VOO foi lançado com uma taxa de administração de apenas 0,06%, menor do que os 0,0945% e 0,09% cobrados respectivamente por SPY e IVV naquele momento.

Além de uma taxa menor, a estrutura do VOO — e do próprio IVV — é mais moderna que a estrutura de Unit Investment Trust do SPY, o que permitiu sucessivas reduções no custo destes ETFs até os 0,03% atuais cobrados por ambos.

Além disso, a estrutura do VOO permite ao ETF o reinvestimento dos proventos até que o ETF os repasses aos cotistas, o que melhora marginalmente sua aderência e retorno em relação ao SPY.

Assim como outros produtos da Vanguard, o ETF também atua ativamente alugando as ações de sua carteira, o que gera renda adicional aos seus cotistas.

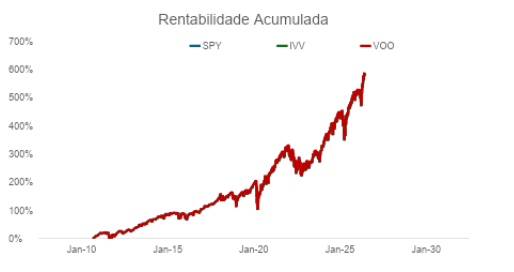

Essas diferenças fizeram com que o VOO acumulasse, até o fechamento de maio, uma rentabilidade de 586,4%, frente a 582,9% e 582,0% do IVV e do SPY nesse período.

Ou seja, quem investiu US$1.000 no lançamento do VOO, obteve cerca de US$44 a mais de retorno em relação a quem ficou no SPY.

A diferença pode parecer pequena, frente a impressionante valorização do S&P500, mas foi suficiente para motivar milhares de investidores a adotar um ETF mais novo e menos líquido.

Ainda hoje, o SPY mantém uma grande distância em termos de liquidez, tanto do ETF em si, como das opções baseadas nele, porém VOO e IVV tem crescido seus patrimônios em ritmo mais acelerado.

Isso motivou o lançamento do SPYM (antigo SPLG) pelo State Street, com custo de apenas 0,02% para os investidores.

Paralelo local

A história do VOO pode parecer distante da realidade brasileira, mas ela oferece pistas sobre qual pode ser o futuro do mercado local de ETFs. Assim como nos EUA, aqui também há uma grande concentração em poucos produtos.

Se o VOO responde por cerca de 7% do patrimônio em ETFs, a realidade brasileira é ainda mais concentrada. Os 10 maiores ETFs locais respondem por mais de 50% do patrimônio total dos quase 200 ETFs existentes no fechamento de abril.

O BOVA11 sozinho, primeiro ETF de Ibovespa e maior ETF do mercado, tinha no fechamento de abril R$14bi de patrimônio, que corresponde a cerca de 13% do patrimônio de toda a indústria. Em relação ao volume negociado em bolsa, essa concentração é ainda maior.

No entanto, a penetração dos ETFs é ainda muito inferior à do mercado americano atual ou mesmo a de 2010, quando o VOO foi lançado. Mesmo tendo dobrado nos últimos 2 anos, hoje apenas 1% dos recursos alocados em fundos estão em ETFs!

Isso explica em grande parte o surgimento de vários novos produtos, muitas vezes com estratégias similares a dos maiores ETFs, porém com menor custo ou estruturas diferentes.

Os próprios ETFs de Ibovespa são um exemplo; com 8 alternativas disponíveis, o BOVA11 que segue sendo a mais conhecida, mas apenas a quarta em custo e em rentabilidade acumulada nos últimos 36 meses.

| Ticker | Taxa Adm | PL (brl MM) | YTD | 12M | 24M | 36M | Quantidade de Cotistas |

| BOVX11 | 0,02%* | 1.272,67 | 8,0% | 26,2% | 42,1% | 60,7% | 11.837 |

| BOVV11 | 0,10% | 6.795,11 | 8,0% | 26,1% | 42,1% | 60,5% | 9.488 |

| BOVA11 | 0,10% | 13.854,47 | 8,0% | 26,1% | 42,0% | 60,2% | 100.430 |

| BBOV11 | 0,02% | 2.047,10 | 7,9% | 26,0% | 41,9% | 60,1% | 2.469 |

| IBOB11 | 0,03% | 1.085,88 | 7,6% | 25,6% | 41,5% | 60,1% | 1.017 |

| BOVB11 | 0,20% | 1.911,37 | 7,9% | 26,0% | 41,7% | 60,0% | 1.404 |

| BOVS11 | 0,25% | 26,80 | 7,7% | 25,3% | 35,9% | 58,1% | 122 |

| XBOV11 | 0,50% | 42,39 | 7,6% | 24,9% | 39,7% | 56,9% | 391 |

A baixa penetração dos ETFs locais, tanto em termos de patrimônio como de quantidade de cotistas, abre a possibilidade de, nos próximos anos vermos mudanças na concentração de patrimônio e no nome dos maiores ETFs.

Talvez aquele que venha a ser o maior ETF daqui a 15 anos ainda nem tenha sido lançado. A dúvida é se o investidor brasileiro, assim como o americano, vai privilegiar a busca por eficiência ou se prender a quem foi lançado primeiro?