Publicidade

Investidores de renda fixa estão passando por um teste de nervos: comprar títulos de inflação visando navegar o ciclo de queda da Selic não está mais dando certo como antes. A estratégia, conhecida como Smart Beta, visa obter retornos vendendo papéis antes do vencimento, conforme os juros recuam – a marcação na curva, no jargão do mercado. Mas, ao contrário de ciclos anteriores, os ganhos dessa vez não estão vindo, e podem até dar prejuízo.

O índice IMA-B, que rastreia títulos do Tesouro IPCA+ (NTN-Bs), cai 1,37% no último mês e 1,20% em 12 meses, em reação às percepções agravadas sobre a economia dos Estados Unidos e sobre o fiscal brasileiro, que fizeram os juros DI voltarem a subir e o Banco Central aventar reduzir o ritmo de queda da Selic.

Vou perder dinheiro?

A situação de cada investidor depende do momento de compra do título e de quanto o mercado esperava a de cortes de juros à altura. Quem aplicou assim que o Banco Central começou cortar os juros, por exemplo está na pior. “A precificação [dos juros futuros] naquela época, matematicamente, já é impossível de voltar”, explica Miguel Sano, gestor de renda fixa da SulAmérica Investimentos. “Para virar ganho, a Selic teria que ir para 7%. [O ganho não virá] mesmo que o Banco Central continue cortando a taxa de juros até 9,5% ou 9%.”

Continua depois da publicidade

A conta é a seguinte: quem compra um título do Tesouro IPCA + 6%, por exemplo, espera que o papel valorize no mercado secundário conforme as expectativas de Selic recuam. Com isso, os títulos podem ser vendidos antes do vencimento, e o investidor pode embolsar o lucro da venda do ativo, fora os juros pagos no período. Mas a palavra expectativa é chave, e ela mudou muito nos últimos meses.

“O mercado exagerou nos cortes à frente, com 473 pontos base de queda da Selic. Então quem aplicou no dia seguinte [ao primeiro corte, em 3 de agosto], aplicou na mínima da mínima, já precificando muitos cortes. E realmente só perdeu dinheiro, e vira e mexe consegue chegar no zero a zero” conta Sano, da SulAmérica.

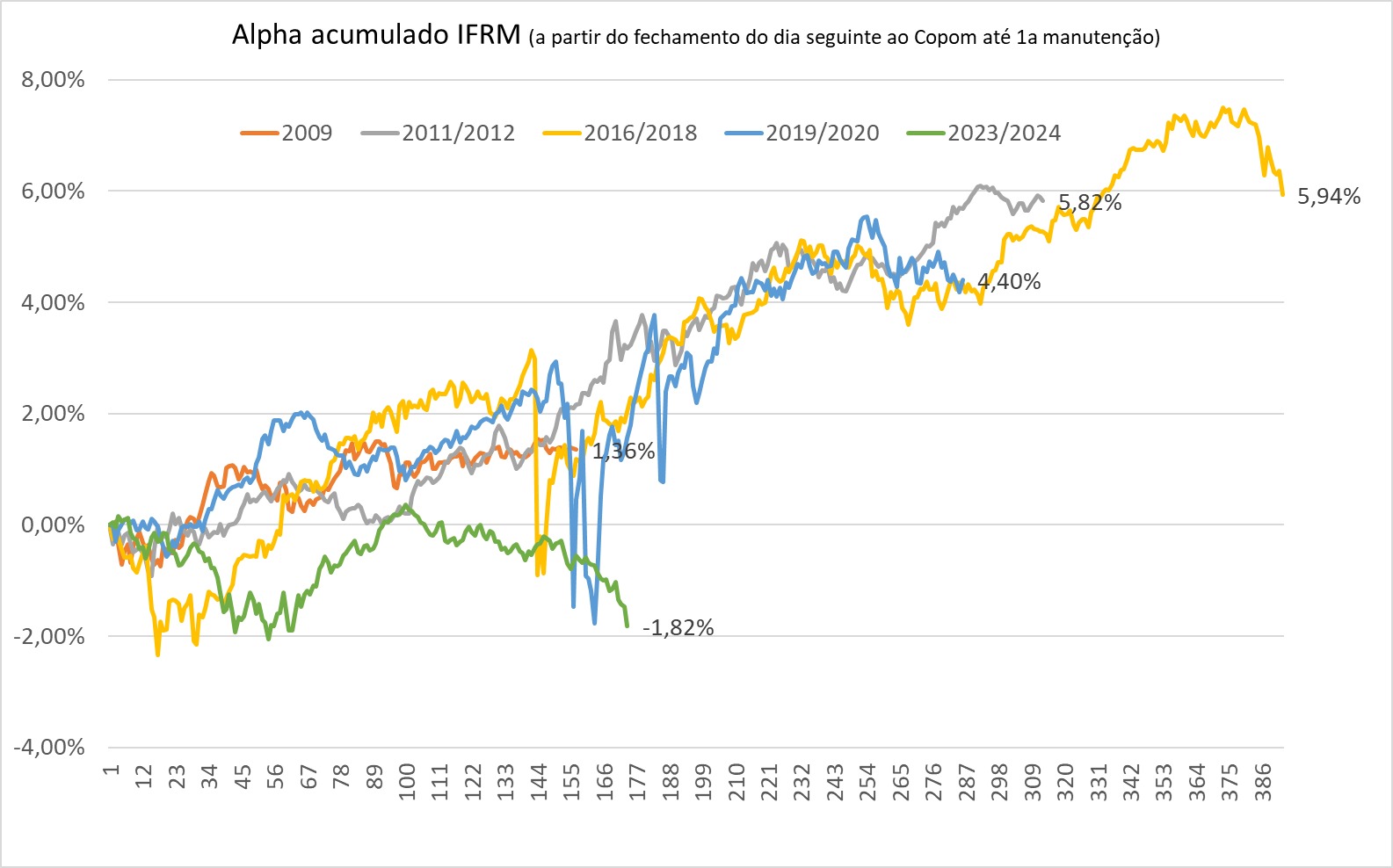

Gráfico: desempenho da renda fixa segundo o índice IFRM nos ciclos de corte da Selic

Continua depois da publicidade

Resumo da ópera: por que comprar renda fixa para navegar o ciclo de queda de juros não está dando certo dessa vez?

- Excesso de cortes inicialmente precificados: 473 pontos base, para 9,00%;

- Mudança no cenário de crescimento doméstico para cima;

- Resiliência na atividade, baixo nível de emprego e inflação de serviços resilientes sugerem menor espaço para cortes de Selic, seja no ritmo ou na taxa terminal;

- Nos ciclos anteriores, a Selic caiu até nível considerado expansionista, ou seja, abaixo do juro neutro.

A situação pode piorar?

As turbulências externas e locais estão afetando a expectativa de juros no Brasil. O Itaú, por exemplo, revisou sua projeção de Selic terminal (ao fim do ciclo de cortes) para 9,75%, subindo ainda mais a régua para lucrar com renda fixa atrelada à inflação.

Na gestora de fundos ativos Quantitas, após dados ruins nos EUA, a projeção da Selic foi para 10%. “O que se precificava de corte de juros na economia americana se esvaiu muito. Hoje não é nem muita questão de quando vai cortar, não se tem muito mais a certeza do corte em 2024”, explica Rogério Braga sócio e gestor dos fundos multimercados da casa.

Continua depois da publicidade

Segundo especialistas, o momento atual penaliza principalmente os investidores com papéis mais longos, que vencem em 2055, por exemplo, por conta da maior sensibilidade desses títulos às projeções futuras de juros. Nos curtos, de cinco anos, mesmo que a inflação não suba muito, o baque da alta dos juros futuros tende a não ser tão grande, avaliam.

Um cenário de escalada do conflito no Oriente Médio, que entrou na pauta no fim de semana, voltou a dar as caras nesta sexta-feira (19). Se vier acontecer, avaliam especialistas, as consequentes altas do dólar e do petróleo seriam outro fator de pressão para os papéis de inflação – inclusive para os de curto prazo, caso a Petrobras (PETR4) continue represando o repasse para os preços dos combustíveis.

O que o investidor deve fazer?

Segundo especialistas, o investidor precisa se atentar para um elemento importante: antes de comprar um título de inflação ou prefixado esperando queda de juros, é preciso olhar para a expectativa futura de juros. Se ela parecer exagerada demais para cima, há mais espaço para ganhos. Na situação inversa, de juros futuros considerados baixos demais, há mais risco de a estratégia dar errado.

Continua depois da publicidade

Boa parte dos bancos e corretoras ainda indica compra de títulos indexados ao IPCA. O Santander prefere o Tesouro IPCA+ 2035, e o Itaú indica os vencimentos de 2029 e 2045. Nos prefixados, o Itaú recomenda o de 2027, e a XP tem na carteira o de 2029.

Para Sano, da SulAmérica, o momento é interessante para manter aplicações de curto prazo, mas a parte longa da curva de juros pode ter mais riscos. Ainda assim, ele não recomenda vender agora, pois acredita que ainda há espaço para as taxas caírem e os títulos se valorizarem. A Quantitas também vê espaço para ganhos na estratégia com papéis de inflação. A casa começou, nesta semana, a montar posições em NTN-Bs acima de 6%.

Um alento ao investidor é que ele só corre risco de perder dinheiro com títulos públicos se vender antes da hora. Se o mercado secundário não estiver favorável, é possível levar o papel até o vencimento, e receber de volta o IPCA do período, mais os juros contratados. Em países emergentes, investir em proteção contra a inflação com rentabilidade extra de 6% não é visto como pouca coisa – mesmo que o pagamento venha só daqui a 30 anos.