Publicidade

Nesta sexta-feira (3), realizamos a segunda edição do Arena Stock Pickers, programa que se propõe debater sem o menor pudor teses de investimentos controversas e populares da bolsa. A ação debatida desta vez foi da resseguradora IRB (IRBR3), que tem a maior queda de 2020 dentre as que fazem parte do Ibovespa (-77% até o momento atual).

Trouxemos para nossa arena dois “doutores investidores” comprados em IRBR3: Orleans Martins, doutor em contabilidade da UFPB, e Vicente Guimarães, fundador da VG Research e doutor em economia pela UFRJ. Eu e o Renato Santiago fizemos o papel de “advogado do diabo” e trouxemos vários questionamentos sobre o investimento.

Para quem tem (ou quer ter) ações do IRB, acompanhar o debate é obrigatório, mas recomendo também para todo tipo de investidor que nunca presenciou uma das atividades mais importantes para validar qualquer tese de investimentos: conversar e debater com quem pensa diferente de você.

Aos que querem saber mais de IRB, compartilho com vocês o resumo que preparei para o debate, separado em 9 fases da história.

O texto tem caráter informativo e se baseia em fatos históricos, mas deixei minha opinião (explícita ou implícita) ao longo das fases.

Quem é o IRB

Maior empresa de resseguros da América Latina, 81 anos de história. Apesar de tanto tempo de vida, seu IPO só saiu em 2017.

Continua depois da publicidade

Resseguro é o seguro feito à seguradora. A seguradora, por sua vez, vende seguros e recebe um “prêmio” para cada seguro vendido. Caso o contratante não use esse seguro, a seguradora ganhou esse dinheiro; caso contrário, ela arca com o custo, que entra na conta como “sinistro”. A resseguradora entra na história ficando com uma parte do risco das seguradoras. Ou seja, ao invés de uma seguradora ficar totalmente exposta aos seus segurados, ela passa uma parte desse risco para a resseguradora. Grosso modo: o IRB vende seguros para seguradoras.

O IRB conquistou um status de liderança não só no Brasil (onde chegou a ter 45% do Market share) como em toda a América Latina. Não à toa seu IPO foi bem recebido pelo mercado, pois diferente de muitas outras empresas que entram na bolsa, o IRB já tinha uma longa história comprovada e de liderança dentro do setor.

Fase 1: O IPO (julho de 2017)

Após duas tentativas sem sucesso, o IPO do IRB saiu em julho de 2017, com as ações estreando na bolsa em 31/07/17. O IPO saiu a um múltiplo na casa de 1,3x Valor Patrimonial (ou seja, o mercado ‘pagou’ pela empresa o equivalente a 30% a mais do que ela possuía de patrimônio), uma métrica razoável para dentro das resseguradoras negociadas em bolsa no mundo.

Continua depois da publicidade

Um detalhe sobre o IPO: ele aconteceu via oferta secundária de ações – ou seja, o acionista controlador (no caso a União) não vendeu suas ações. Banco do Brasil, Bradesco, Itaú Unibanco e Caixa foram os vendedores da oferta, que levantou R$ 2 bilhões. O IPO era o último passo que faltava para concluir o processo de desestatização do IRB.

Fase 2: a queridinha da bolsa (até jan/2020)

Aos poucos, a ação do IRB foi ganhando o carinho dos investidores por conta dos resultados MUITO acima da média do setor: pegando a métrica mais acompanhada para resseguradoras, o ROE (Retorno sobre o Patrimônio Líquido, calculado pela equação “Lucro Líquido/Patrimônio Líquido”), a média do IRB girava em torno de 40% a 45%, enquanto o resto do mundo entrega um ROE entre 10% a 15% na média. O resultado era reflexo de um crescimento dos prêmios consistentemente acima do crescimento dos sinistros.

Isso se refletia no valuation da empresa: suas ações eram negociadas a um preço 9x maior que o patrimônio líquido, enquanto o Preço/Valor Patrimonial médio das resseguradoras era de 1,2x.

Continua depois da publicidade

Aqui uma consideração importante: já conversei com muito gestor de ações que, por simplesmente não entender como o IRB conseguia entregar uma rentabilidade tão maior que o resto do mundo, preferia ficar de fora do investimento. Alguns poucos até arriscavam um “short” (operação em que você ganha com a queda da ação), mas a consistência da empresa na bolsa fazia essa posição minguar ou ser desfeita.

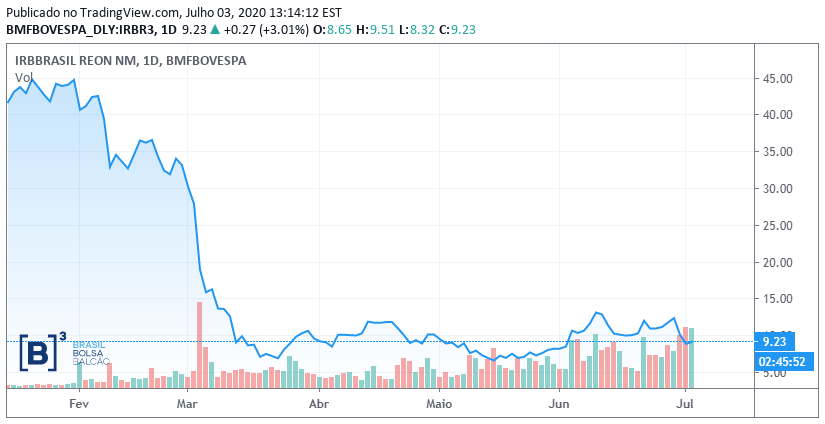

Abaixo, o gráfico da ação de IRB de julho de 2017 até janeiro de 2020. De tão ‘previsível’, é difícil acreditar que estamos falando de uma ação, ainda mais negociada em uma bolsa tão volátil como a brasileira.

Fase 3: As 234 páginas da Squadra (fev/2020)

Em fevereiro, o mundo presenciou através do avanço do Coronavirus como um evento inesperado pode causar perdas dramáticas no mercado. Mas o IRB teve seu próprio “Cisne Negro” semanas antes do virus tornar-se uma pandemia. No primeiro domingo do mês, a Squadra, uma das mais tradicionais gestoras de ações do Brasil, publicou uma carta de 184 páginas apontando uma série de “inconsistências” no balanço do IRB.

Continua depois da publicidade

O documento ganhou muita repercussão entre os investidores, não só pela profundidade como também pelo fato de ter sido uma gestora de muito prestígio no mercado. O IRB bem que tentou rebater as acusações ao longo da semana, mas a tréplica veio no domingo seguinte, com a segunda carta da Squadra, dessa vez de apenas 50 páginas rebatendo cada ponto levantado pelo IRB em sua defesa.

Conversando com gestores, a conclusão que tivemos foi que muita gente que acompanhava o setor financeiro só começou a realmente entender a dinâmica do mercado de resseguros após as cartas da Squadra. As acusações da Squadra passavam por avaliações otimistas da sinistralidade, venda de participação em ativos “non-core” sem o devido detalhamento entre outras coisas que teriam feito o lucro do IRB ter uma inflação bilionária em 2019.

Aos mais curiosos, deixarei o link das cartas da Squadra:

Carta 1, resumo da análise

Carta 1, detalhes da análise

Carta 2, rebatendo o IRB

Em fevereiro, as ações IRBR3 caíram 25,8%, indo de R$ 44,92 para R$ 33,25. Mas o pior estava por vir em março…

Fase 4: O “tchau” de Monteiro o “não” de Buffett (mar/2020)

Aqui as coisas desandaram para a empresa e dois eventos foram cruciais. Primeiro: o presidente do conselho do IRB, Ivan Monteiro, renunciou ao posto. Evento muito negativo pois: i) Monteiro é uma lenda no mercado, com passagens relevantes como CEO da Petrobras, VP do Banco do Brasil e CFO da BRF; ii) o IRB disse que a saída era por problemas de saúde, mas o próprio Monteiro foi constatado trabalhando no Nubank, conforme noticiado pelo Valor.

Depois disso, a maior polêmica envolvendo o IRB: a Berkshire Hathaway, empresa de investimentos de Warren Buffett, veio a público negar que não era acionista de IRB, nunca foi e nem pretende ser. A inusitada e constrangedora negativa pública de Buffett veio após correr no mercado que diretores do IRB haviam dito que o fundo de Buffett tinha comprado ações da resseguradora brasileira.

Embora não exista nenhuma comunicação oficial da empresa informando que Buffett teria se tornado acionista da empresa, difícil acreditar que esse boato não foi plantado para defender o preço das ações da empresa. Eu não imagino outro motivo que faria o nosso bom velhinho de Omaha prestar um esclarecimento público.

Após esse turbilhão, o CEO José Carlos Cardoso e o CFO Fernando Passos renunciaram aos seus cargos (importante: perceba que a saída dos dois diretores ocorreu logo após a ‘negação’ do Buffett, e não pelas denúncias ao balanço da empresa).

Em março, as ações IRBR3 caíram 70,89%, de R$ 33,25 para R$ 9,68. Foi nesse mês que IRB bateu sua mínima histórica na bolsa: R$ 6,43 – ou seja: do final de fevereiro à mínima de março, IRBR3 marcou 85% de queda.

Fase 5: sob nova direção (final de março)

Chegada de um novo CFO, Werner Suffert, executivo experiente com mais de 6 anos como CFO da BB Seguridade. Antigo membro do conselho do IRB, tendo participado inclusive do comitê de investimentos e de auditoria (curiosidade inútil: a similaridade entre as letras do nome do novo CFO com o nome de Warren Buffett gerou alguns memes na época do anúncio).

Na call de apresentação do Werner, o presidente da Caixa, Pedro Guimarães (que tornou-se presidente , interino do Conselho do IRB), disse que demonstrava confiança nos números da diretoria anterior e que, por isso, não esperava fazer revisões nos balanços passados.

Para o cargo de CEO, está o interino Antonio Cassio dos Santos, que também é presidente do conselho da empresa (ele acumulará as duas funções pelo prazo máximo de um ano).

Fase 6: Resultado 1º tri de 2020 e os ajustes do passado chegaram (22/jun)

Chegamos na semana que estamos e, após dois adiamentos, o balanço do 1º trimestre do IRB finalmente foi divulgado. O lucro líquido caiu 92% na comparação com 1º tri de 2019, indo de R$ 177 milhões para R$ 13,9 milhões.

Além disso, os números de 2018 e 2019 foram revisados após análise liderada pela nova diretoria, “que demonstrou fatos e indícios de que uma série de registros contábeis conduzidos pela antiga gestão estavam efetivamente incorretos e demandavam ajustes”. Com isso, o lucro líquido do biênio foi reduzido em R$ 670 milhões, sendo:

2019: -553 milhões (lucro foi de R$ 1,76 bi para R$ 1,21 bi)

2018: -117 milhões (lucro foi de R$ 1,21 bi para R$ 1,1 bi)

Fase 7: a teleconferência e as conclusões da investigação (22/jun)

Os 90 dias de análise profunda comprovaram fraude nas reservas técnicas por colaboradores anteriores. Os ajustes do balanço de 2019 refletiram, sobretudo, o lançamento de sinistros que “não estavam em lugar nenhum”, disse Antonio Cassio dos Santos após o resultado do IRB.

Além dos balanços, o IRB detectou que a antiga diretoria teria feito pagamentos indevidos a ex-administradores e outros colaboradores, no valor de R$ 60 milhões, além de recompras de ações no mercado além do autorizado pelo conselho de administração, que era 2,85 milhões de ações.

Algumas frases ditas pelo CEO do IRB que considerei emblemáticas para o momento atual:

“Não existe forma certa de fazer a coisa errada”

“No futuro, quando eu estiver falando para alunos ou clientes, vou explicar o que batizei de ‘Squadra effect’: você pode enganar muitos por muito tempo, mas não pode enganar todos por todo tempo (…) Uma ou outra coisa do relatório da Squadra está mais à direita ou à esquerda, mas a base do trabalho que o analista da Squadra fez foi fantástico”.

“Renovamos todos os contratos com cedentes no primeiro trimestre. Daqui para a frente, teremos um trabalho de revisão de portfólio. Faremos profunda reavaliação de portfólio, de linhas e de negócios. A empresa existe para ter bons riscos, com boas perspectivas, que possam ser traduzidos em bons resultados”.

Fase 8: O aumento de capital e a iminente queda no ROE (22/jun)

Junto com a divulgação do resultado, o IRB anunciou a contratação de Itaú e Bradesco para assessorarem um eventual aumento de capital de R$ 2,1 bilhões (mais de 20% do valor de mercado atual da empresa), para se adequar às regras da Susep quanto ao volume de ativos garantidores para a cobertura de Provisões Técnicas e de liquidez regulatória.

Como dito na fase 6, o aumento de capital, se ocorrer, certamente reduzirá o ROE da empresa.

Fase 9: Mais queda de margem pela frente? (ainda não começou)

A combinação de juros mais baixos + fim dos itens não recorrentes + aumento de capital deve trazer o ROE do IRB para um dígito ou “low double digits”, pra usar o termo babaca de Faria Limer. “Os números atuais indicam um P/B de 2,9x, patamar que nos parece inconsistente com um ROE sustentável de mid-teens”, diz o Credit Suisse em relatório na terça, no qual re baixou o preço-alvo de R$ 43 para R$ 7,50 – 16,7% abaixo do preço de tela atual (R$ 9,00). JP Morgan tem preço-alvo de R$ 7,00. A recomendação de ambos é underweight, similar a venda ou exposição abaixo da média.

É consenso que 40% de ROE nunca mais existirá. Usando o termo mais usado nos dias de hoje (e perdoe-me pelo clichê), mas: qual é o “novo normal” do IRB?

CONCLUSÃO:

Não sabemos se estamos no meio ou no fim de um processo: embora o IRB já tenha identificado todas as falhas contábeis, agora é hora de começar um novo processo pra entender quais contratos que a empresa manterá e qual a lucratividade dele. Esse é um ponto crucial, principalmente ao perceber que os prêmios internacionais já são mais de 50% do resultado atual do IRB: a Carta da Squadra apontou que os prêmios internacionais do IRB não dão lucro ou, se muito, dão um lucro muito baixo, porque o “loss ratio” é muito alto.

Ou seja, isso quer dizer que, se esses indícios se confirmarem, metade dos prêmios gerados pelo IRB podem não dar lucro.

Outra preocupação evidente é o valuation: uma ação cair 80% em dois meses pode parecer agora uma “pechincha”? Bom, o IRB ainda é negociado com um P/VP perto de 3x, bem acima daquela média de 1x do setor no mundo todo. Se o IRB não conseguir manter o padrão de excelência que manteve naquele passado que não existe mais (e, pelo que as investigações mostraram, sequer devia ter existido), seu valuation pode estar caro.

O que joga a favor do IRB: No mercado nacional, ela é reconhecidamente boa e é um negócio que não vai deixar de existir. Alguns gestores revelaram que, em conversas com clientes do IRB após todos esses eventos, percebe-se que mudou a relação entre eles não mudou em nada. Então, o business de prêmios nacionais parece ser rentável. O problema é o business internacional, que parece não ser rentável.

You must be logged in to post a comment.